بیشترین نفع از عرضه مبهم پالایشی ها برای کیست؟

این سوالی است که این روزها با توجه به توقف نماد معاملاتی و انحراف معیار اطلاعات عملکردی شرکت های پالایشگاهی نسبت به برآوردهای قبلی آنها ذهن معامله گران و سرمایه گذاران را به خود مشغول کرده است.

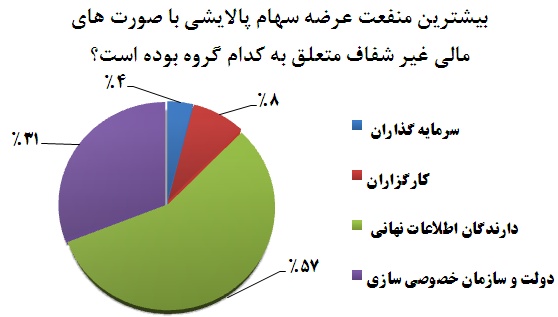

در همین راستا طی نظرسنجی اخیر بورس نیوز که با این عنوان برگزار شده بیش از چهار هزار و 500 نفر شرکت کننده، به ترتیب دارندگان اطلاعات نهانی و نیز دولت و سازمان خصوصی سازی را از نظر کسب منفعت از محل عرضه سهام پالایشی در صدر این گروه ها قرار داده اند.

بطوریکه دارندگان اطلاعات نهانی نزدیک به 57 درصد از کل آراء را به خود اختصاص داده و دولت و سازمان خصوصی سازی نیز با کسب حدود 31 درصد از نظرات ارایه شده در جایگاه بعدی قرار گرفته است.

کارگزاران و پس از آن سرمایه گذاران نیز تنها نزدیک به هشت و چهار درصد از نظرات مخاطبان را به خود جلب کرده اند.

در همین ارتباط عضو جامعه حسابداران رسمی ایران در گفتگو با خبرنگار بورس نیوز پیرامون اینکه آیا ورود این قبیل شرکت ها با نوسان بالای بودجه های برآوردی آنها معقولانه بوده است، اظهار داشت: عمده تصمیمات مربوط به حوزه پالایشگاهی در اختیار دولت است، اما دولت در عرضه این قبیل سهام عجله کرده تا کارنامه واگذاری های خود را نسبت به دولت های قبلی درخشان تر کند.

عباس هشی افزود: اشکال این نوع عملکرد از آنجایی در دولت دوم آقای محمد خاتمی نمایان شد که شبه دولتی ها خریدار بخش عمد ای از سهام واگذار شده از سوی سازمان خصوصی سازی بودند و این روند در دولت های نهم و دهم نیز با افزایش تعداد شبه دولتی ها ادامه یافت. حال آنکه این عرضه ها در درجه اول به نفع دولت و سازمان خصوصی سازی است تا آمارهای عملکردی آنها را ارتقاء بخشد. بدون توجه به اینکه خریداران بخش خصوصی مردم واقعی نیستند، بلکه شبه دولتی ها بیشترین حجم خریدها را در این عرضه ها انجام می دهند.

وی افزود: در درجه دوم این عملکرد مبلغ عرضه سهام در بورس را نیز بالا می برد که در نهایت رشد شاخص کل را منتج می سازد.

این استاد دانشگاه تأکید کرد: با توجه به اینکه شاخص براساس نماد ارزش سهامی که در بورس مورد معامله قرار می گیرد، محاسبه می شود و افزایش میزان عرضه ها شاخص ها را بالا می برد که در مجموع این مزیت را به همراه منفعت اول برای دولت به ارمغان می آورد.

هشی در خصوص اینکه سهامداران سود چندانی از این عرضه ها کسب نمی کنند، گفت: با توجه به کاهش ارزش پول ملی، مردم عادی به دلیل آنکه فرصت سرمایه گذاری مناسب دیگری در هیچ یک از بازارهای طلا، اتومبیل و مسکن ندارند، به سمت سرمایه گذاری در بورس روانه می شوند. حال آنکه در واگذاری پالایشگاه های دولتی صورت گرفته به طور معمول مشتریان شبه دولتی از قبل انتخاب شده و مذاکراتی برای خرید این سهام صوت می پذیرد. در نتیجه همواره خریدارانی در این برنامه ها حضور می یابند و در ظاهر عرضه ها با موفقیت انجام می شود.

وی ادامه داد: در این شرایط همه در حالی از واگذاری های صورت گرفته راضی هستند که به تبعات آن بر وضع اقتصادی کشور فکر نمی کنند.

این حسابرس معتمد بورس با تأکید بر اینکه بیشترین منفعت از محل این واگذاری ها به ترتیب نصیب دولت، سازمان خصوصی سازی و شبه دولتی ها می شود، ابراز داشت: مردم عادی اطلاعات زیادی از این شرکت ها ندارند و صرفاً پیرو روش سرمایه گذاران سهامداران عمده هستند که این گروه از سهامداران با دسترسی به اطلاعات و تحلیل، خرید سهم می کنند.

وی در خاتمه سخنان خود افزود: شبه دولتی ها نیز که خریدار بخش عمده این عرضه ها هستند، آنچنان قدرتی دارند که در تصمیم گیری های دولت دستوری عمل می کنند. از این رو آنها را می توان برندگان اصلی دانست. اما پس از تغییر اطلاعات این شرکت ها به دلیل عوامل متعددی همچون ناپایداری نرخ ارز، شرایط تحمیلی تحریم ها بر سیستم نقل و انتقالات ارزی در بانک مرکزی به ویژه در سال 91 قیمت سهم کاهش پیدا می کند و این سهامدار عادی و خرد است که متضرر می شود.

براساس گزارش بورس نیوز، آنچه مسلم به نظر می رسد عدم شفافیت صورت های مالی عملکردی و قابل اتکا نبودن پیش بینی های شرکت های پالایشگاهی در شرایط کنونی است که به هر دلیلی اعم از تصمیم های یکباره دولت و ابلاغیه های متعدد شرکت ملی پالایش و پخش و نیز عواملی همچون نوسان بهای نفت و ارز در کشور در این گروه مشاهده می شود.

اما باید توجه داشت که عمده زیان مربوط به این انحراف معیار اطلاعاتی را هیچ فردی متحمل نمی شود جز سهامدار خرد و حقیقی که بی خبر از هرگونه اطلاعات نهانی تنها برای سرمایه گذاری نقدینگی هرچند ناچیز خود وارد بورس شده و به امید کسب بازدهی مطلوب سهام پالایشی خریده است. فارغ از اینکه عدم شفافیت و انحراف معیار بالای این شرکت ها در نحوه گزارش دهی های میان و پایان دوره ای سرمایه آنها را تهدید می کند. اگرچه در مواردی این نوسان ها در جهت مثبت می تواند به نفع خریدارانی باشد که سهام را در آخرین لحظات قبل از توقف نماد معاملاتی پالایشگاه ها از برخی سهامداران بخت برگشته می خرند و بدآ به حال این سهامداران که در این شرایط و بی خبر از احتمال اعلام تعدیل مثبت چشمگیر در نقش فروشنده سهام ظاهر می شوند.

جالب آنکه سازمان بورس نیز به ویژه از سال گذشته بسیار مشتاق پذیرش و عرضه سهام پالایشگاه ها در بازار سهام بوده است. اما از این سازمان انتظار می رود در شرایط فعلی که نماد معاملاتی سهام تمام پالایشگاه ها برای روشن شدن وضعیت و شفاف شدن ابهامات موجود در آنها متوقف شده، همت بیشتری را در رفع این قبیل مشکلات اتخاذ کند و با اندیشیدن تدابیر لازم از تکرار دوباره این اتفاقات ممانعت ورزد.

اتفاقاتی که در "شپنا" رشد 205 درصدی قیمت سهم پس از توقف 9 ماهه را رقم زد و در حالی قیمت سهام "شتران" را در پی بازگشایی آن پس از توقف نماد 654 درصد افزایش داد که این بار "شتران" با اعلام تعدیل منفی 60 درصدی اطلاعات مالی سال 91 خود به بورس باز خواهد گشت.