"شنفت" در پی اجرای 11 طرح توسعه

اول آذر ماه 1337 شركت نفت پارس به طور رسمي تاسيس شد. این شرکت با هدف ايجاد كارخانجات تهيه مواد و محصولات نفتي و ساختمان تصفيه خانه هاي نفت و ساير عمليات تجاري با سرمایه اسمی 150میلیون ريال به ثبت رسید. شركت نفت پارس در كيلومتر 19 جاده مخصوص كرج اقدام به ايجاد تاسيسات پالايشگاه تصفيه و توليد روانكارهاکرده است.

براساس گزارش شرکت کارگزاری نهایت نگر، در 28 فروردین سال 1380 برای اولین بار در بورس و در قیمت 25400ريال عرضه شد که سرمایه اسمی آن 250میلیارد ريال بود اما همکنون و در پی برگزاری مجمع فوق العاده سرمایه اسمی با 25درصد رشد به 1250میلیارد ريال رسیده است.

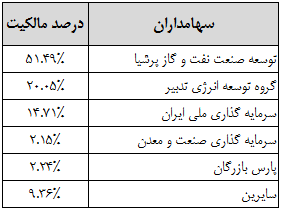

ترکیب سهامداران:

ترازنامه:

بر اساس ترازنامه 6 ماهه

منتهی به شهریور 1395، میزان دارایی های جاری 5020میلیارد ريال و میزان بدهی های

جاری شرکت 4420میلیارد ريال است.

49درصد از دارایی های جاری شرکت حساب دریافتنی تجاری است. این رقم از مشتریان مختلفی است و از مجموع آن 32میلیارد ريال سنواتی و 81میلیارد ريال ذخیره در حساب های اخذ شده و به نظر نمی رسد که شرکت در وصول مطالبات مشکلی داشته باشد.

23درصد از دارایی های جاری شرکت موجودی مواد و کالا است. نیمی ازین مبلغ، ظروف بسته بندی و الباقی آن کالای در جریان ساخت و یا ساخته شده است.

60درصد از بدهی های جاری شرکت تسهیلات بانکی اخذ شده است. وام ها با نرخ 21 تا 27 درصد اخذ شده و سررسید بخشی ازان سال 1396 است که پس از تسویه امکان اخذ مجدد با نرخ های کمتر را خواهد داشت. کل این تسهیلات ريالی است.

23درصد از بدهی های جاری شرکت سود سهام پرداختنی است که عمدتا مربوط به مجمع سال مالی 1394 است.

نتیجه:

حجم فروش شرکت با میزان حساب های دریافتنی و موجود مواد و کالا نسبت منطقی و معقولی دارد اما میزان کل حساب های پرداختنی تنها 159میلیارد ريال است در حالی که شرکت بیش از 3500میلیارد ريال مواد اولیه در سال خریداری می کند بنابراین لازم است سیاست هایی جهت به تعویق انداختن پرداخت های تجاری در دستور کار باشد تا میزان بدهی بانکی ازین طریق کاهش یابد.

صورت جریان وجوه نقد:

در 6 ماه نخست ورودی وجه نقد حاصل از عملیات، 750میلیارد ريال بوده و شرکت 212میلیارد ريال فرع بدهی های بانکی را پرداخت کرده است. همچنین 225میلیارد ريال جهت خرید سرمایه گذاری های جدید صرف شده است. در بخش تسهیلات نیز در حالی که 1298میلیارد ريال تسهیلات اخذ شده تنها 758میلیارد ريال ازان تسویه شده بنابراین تداوم سیاست های فعلی منجر به رشد مانده بدهی بانکی و رشد هزینه مالی دارد. شرکت باید سیاست هایی در جهت به تعویق انداختن پرداخت های تجاری در دستور کار قرار دهد تا مانع ازین روند شود.

صورت سود و زیان:

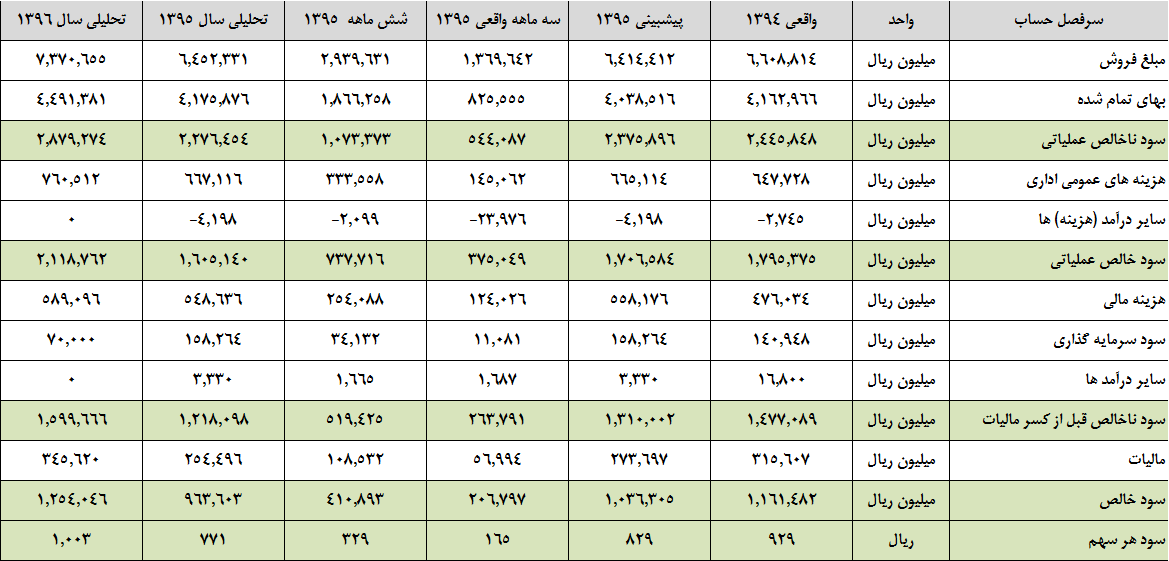

شرکت نفت پارس به تازگی سرمایه خود را 25درصد افزایش داد و به 1250میلیارد ريال رساند. این شرکت در سال گذشته 1161میلیارد ريال سود خالص داشت و برای سال جاری 1036میلیارد ريال سود پیشبینی کرده است. این شرکت روانکار در 3 ماه نخست 207میلیارد ريال و در مجموع شش ماه اول 411میلیارد ريال سود خالص کسب کرده است.

میزان پوشش سود عملیاتی در گزارش 3 و 6 ماهه به ترتیب 22درصد و 43درصد است. این شرکت قصد دارد 11 طرح توسعه برای بهبود فرآیند و رشد مقداری تولید و اصلاح خطوط بسته بندی اجرا کند. انتظار می رود اجرایی شدن طرح های مزبور سودآوری سال آتی را بهبود بخشد.

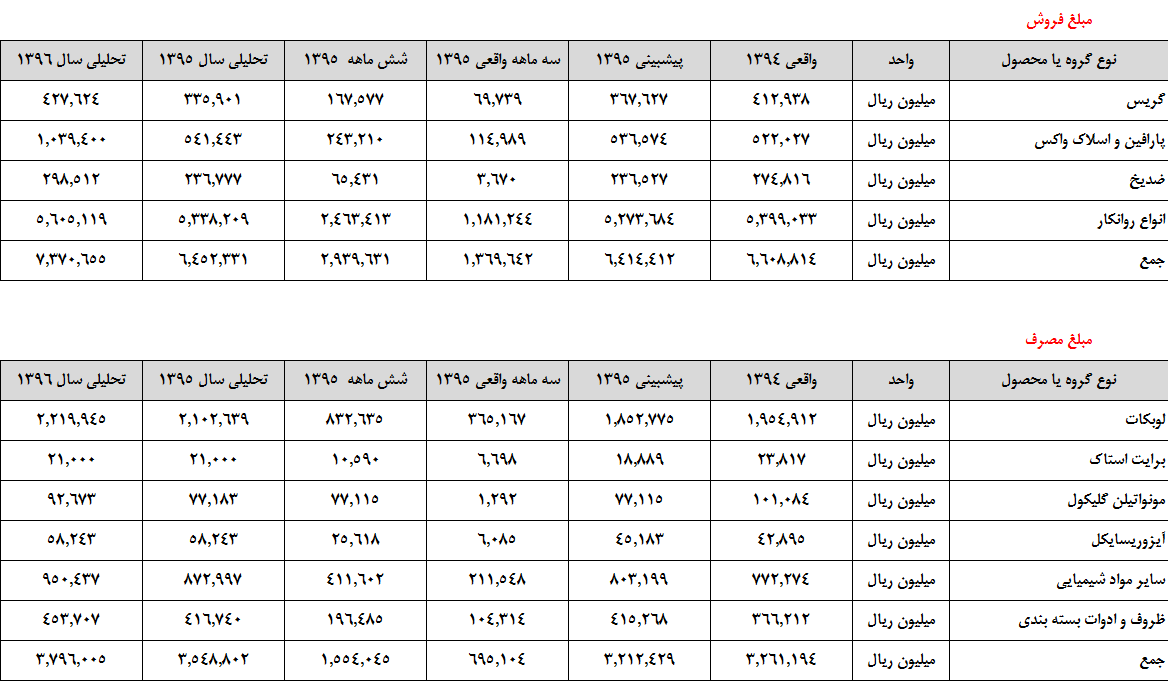

بر اساس نرخ های موجود، ضریب مصرف مواد و طرح توسعه و شرایط تولید و فروش سه های های اخیر، بخش فروش و مصرف به شرح زیر تعدیل شده است:

هزینه حقوق و دستمزد با رشد 14درصد و سایر هزینه ها با رشد 10درصد فرض شده همچنین در تعدیل هزینه ها به ثابت یا متغیر بودن بر اساس تغییر مقدار و شرایط تورمی توجه شده است. هزینه مالی با نرخ 22درصد و بر اساس مانده تسهیلات در پایان دوره پیشبینی و تعدیل شده همچنین سود سرمایه گذاری سال 96 تنها بر اساس سود بانکی پیشبیین شده و سود فروش سرمایه گذرای که در سال 95 به میزان 50میلیارد ريال است، طبعا در سال 96 تکرار نشده است.

بر این اساس سود خالص به شرح زیر تعدیل شده است:

بر اساس تحلیل فوق سود سال جاری 7درصد کاهش یافته داشت اما سود سال 96 پس از اجرای طرح ها رشد کرده است. با این حال در محاسبه سود طرح، بسیار محافظه کارانه عمل کرده ایم ازین جهت که شرکت در بیانیه ثبت افزایش سرمایه، میزان رشد سود ناشی از طرح را 29.3درصد پیشبینی کرده است.

نتیجه:

فصلی نو در فعالیت های شرکت های روانکار در صورت همکاری با شرکت های خارجی می تواند آغاز شود. در پسابرجام، همکاری با شرکت هایی همچون شل و توتال میتواند منجر به تولید روغن پایه هایی با کیفیت تر، انجام خدمات جانبی نفت و انتقال تکنولوژی جهت تولید ادتیوهای مدرن شود. رشد سودآوری و تداوم سود با کیفیت در شرکت های روانکار بیش ازانکه وابسته به افزایش مقدار فروش یا تغییر نرخ باشد، وابسته به کیفیت روغن تولیدی، بسته بندی آن و از همه مهمتر نگهداری مواد اولیه یا محصول تولید شده است. اجرای طرح هایی با هزینه های بسیار اندک در مباحثی همچون نگهداری مواد اولیه ( لوبکات ) و سایت های بسته بندی محصول می تواند به طرز با اهمیتی بر سودآوری تاثیر مثبت بگذارد بنابراین میزان رشد سودآوری سال 1396 نسبت به 1395 بسیار وابسته به کیفیت اجرای طرح های بهبود فرآیند خواهد بود.

نکته نهایی و بسیار با اهمیت این است که به دلیل عدم تعیین تکلیف نرخ لوبکات و تغییرات نرخ از سوی سازمان حمایت، کلیه نرخ ها بر اساس آخرین نرخ های واقعی لحاظ شده است بنابراین هرگونه یکسان سازی نرخ ارز و عمل به دستور العمل آزادسازی نرخ فرآورده های فرعی شدیدا بهای تمام شده را افزایش می دهد و با توجه به اینکه پس ازان سازمان حمایت بر اساس آنالیز بهای تمام شده افزایش نرخ ها را ابلاغ می کند و اطلاعی از نحوه عمل در این خصوص وجود ندارد، نمی توان اظهار نظر تحلیلی در اینباره داشت با این حال سوابق نشان داده که افزایش نرخ ارز در طول همه ادواری که شرکت های مشابه گزارش سود و زیانی داده اند نهایتا به نفع شرکت های تولید کننده بود و آنچه در دهه 80 و سال های قبل در ارز اتفاق افتاده تاثیر مثبتی بر تولید کنندگان به لحاظ سود حسابداری داشته است.

با کلیک بر روی لینک زیر می توانید از دیگر تحلیل های کارگزاری نهایت نگر بهره مند شوید:

http://www.ershan.ir/analysis/latest

تحلیلگر: ولید هلالات