شركت سرمايه گذاري غدير در آخرين اطلاعيه خود صورتهاي مالي 12 ماهه حسابرسي شده منتهي به 1390.09.30 را منتشر كرده است. در مقايسه اين گزارش با گزارش 12 ماهه سال مالي منتهي به 1389.09.30 با نكات زير مواجه مي شويم:

1- سود حاصل از سرمايه گذاري در سال جاري با 114 درصد رشد مواجه شده و به 774,9 ميليارد ريال رسيده است. اين افزايش عمدتاً ناشي از افزايش سود عملكرد شركتهاي گروه بوده است. سود حاصل از فروش سرمايه گذاري نيز با 42 درصد رشد به 355 ميليارد ريال رسيده است و نتيجتاً مجموع درآمدها با 110 درصد رشد به 10.130 ميليارد ريال رسيده است. شايان ذكر است كه سود حاصل از فروش سرمايه گذاري بدون در نظر گرفتن سود حاصل از فروش پارسان بوده است و با توجه به عرضه 627.6 ميليون سهم پارسان به قيمت متوسط 4900 ريال ، تا اينجا حدود 3075 ميليارد ريال به سود حاصل از فروش سرمايه گذاري افزود. شركت در اولين بودجه 91 خود اين سود را 5330 ميليارد ريال (با 1399 درصد رشد) برآورد كرده است كه اين امر عليرغم كاهش 20 درصدي سود حاصل از سرمايه گذاري كه آن هم بابت واگذاري بخشي از پارسان بوده است با رشد 29 درصدي مجموع درآمدها در بودجه 91 روبرو شده است.

2- از طرفي هزينه هاي عمومي اداري با 15 درصد افزايش و ساير درآمدهاي عملياتي با 61 درصد كاهش مواجه شده اند ليكن بدليل درصد ناچيز آنها در تعيين سود عملياتي ، شاهد رشد 114 درصدي سود عملياتي هستيم. در بودجه 91 نيز سود عملياتي با 30 درصد افزايش نسبت به صورتهاي مالي 90 برآورد شده است.

3- در بخش هزينه هاي مالي نيز شاهد رشد 118 درصدي ناشي از دريافت تسهيلات بانكي طي سال 90 هستيم و البته هزينه هاي متفرقه نيز به مبلغ 142.5 ميليارد ريال رسيده است در حاليكه سال گذشته شركت 1847 ميليون ريال درآمد متفرقه شناسايي كرده بود. با اين اوصاف سود قبل و پس از كسر ماليات در صورتهاي مالي 90 نسبت به 89 رشدي 111 درصدي را نشان مي دهد. در بودجه 91 نيز سود خالص با 31 درصد رشد نسبت به سال مالي 90 پيش بيني شده است.

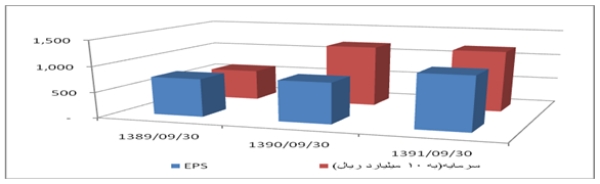

4- با توجه به افزايش سرمايه 97.6 درصدي شركت طي سال مالي 90 و رسيدن سرمايه از مبلغ075,6 ميليارد ريال به000,12 ميليارد ريال ، EPS شركت از 745 ريال در سال مالي 89 با رشدي 6.8 درصدي به 795 ريال در پايان سال مالي 90 رسيده است. EPS در بودجه 91 اما با رشد 31 درصدي به 1041 ريال رسيده است.

5- در بررسي ترازنامه حسابرسي شده سال مالي منتهي به 90.09.30 ، اولين نكته مهم افزايش 46 درصدي دارايي هاي جاري در قياس با سال مالي منتهي به 89.09.30 است كه مهمترين عامل آن افزايش 855 درصدي موجودي نقد شركت مي باشد. با اين اوصاف نسبت جاري با رشدي 30 درصدي از 2.41 در سال مالي 89 به 3.13 در سال مالي 90 افزايش يافته است. همچنين سرمايه در گردش شركت با 70 درصد افزايش به 609,924,9 ميليون ريال رسيده است.

6- همچنين دارايي هاي غير جاري با رشد 48 درصدي مواجه شده است كه دليل عمده آنرا مي توان در رشد 60 درصدي سرمايه گذاري هاي بلند مدت عنوان نمود. رشد دارايي هاي جاري و غير جاري در نهايت منجر به رشد 47 درصدي مجموع دارايي ها شده است. اين تغييرات منجر به افزايش ضريب مالكانه شركت از 1.20 در سال 89 به 1.26 در سال 90 شده است.

7- در خصوص بدهي ها ؛ بدهي جاري با رشد 13 درصدي و بدهي هاي غير جاري با رشد خيره كننده 3137 درصد مواجه شده اند كه عمده دليل رشد زياد بدهي هاي غير جاري در رشد چشمگير حسابها و اسناد پرداختني بلند مدت به ميزان 6295 درصد نهفته است كه علت آن در بند 3 همين گزارش ، افزايش تسهيلات مالي شركت عنوان شد.

اين افزايش منجر به افزايش 73 درصدي مجموع بدهي هاي شركت شده است كه اين موضوع باعث رشد 17 درصدي نسبت بدهي شركت از17.6درصد در سال 89 به 20.6 درصد در سال 90 شده است.

همچنين نسبت بدهي بلند مدت شركت (كه از تقسيم بدهي هاي غير جاري بر مجموع بدهي هاي غير جاري و حقوق صاحبان سهام حاصل مي شود ) با رشدي چشمگير از 0.004 در سال مالي 89 به 0.086 در سال مالي 90 رسيده است.

8- در خصوص تغييرات تركيب حقوق صاحبان سهام ؛ عمده ترين تغيير ، مربوط به افزايش 98 درصدي سرمايه از 075,6 ميليارد به 12000 ميليارد ريال بوده است. همچنين اندوخته قانوني با 78 درصد رشد ، اندوخته طرح و توسعه با 48 درصد كاهش و سود انباشته با 52 درصد افزايش كه در مجموع موجب افزايش 42 درصدي حقوق صاحبان سهام شده است. همچنين ارزش دفتري(ويژه) هرسهم از 3260 ريال در سال 89 به 2342 ريال در سال 90 تنزل يافته است.

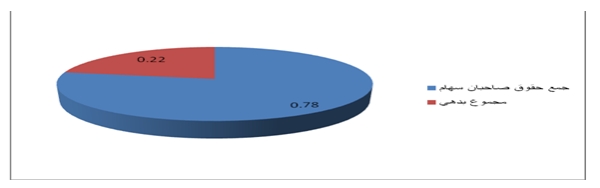

9- نسبت بدهي به حقوق صاحبان سهام 28 درصد بوده و در مجموع نسبت منابع شركت در تاريخ 90.09.30 بشرح زير مي باشد:

10- همچنين نسبتهاي سود آوري (درصد) شركت به شرح زير مي باشند:

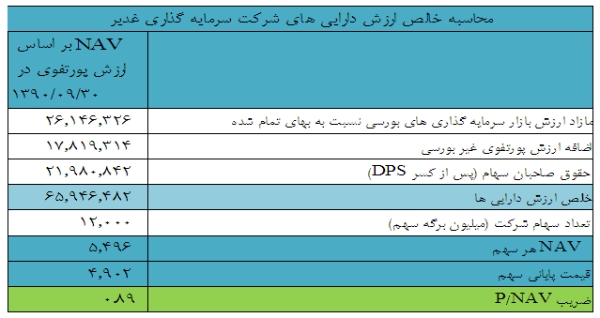

11- خالص ارزش داراييها (NAV) شركت در تاريخ 1390.09.30 بشرح زير محاسبه مي شود:

نتيجه گيري:

با توجه به مطالب ذكر شده ، بايستي عنوان شود كه شركت با توجه به افزايش سرمايه 98 درصدي و همچنين افزايش نسبت بدهي خود با اتكا بر سرمايه افزوده شده و استفاده از اهرمهاي مالي و نتيجتاً افزايش 60 درصدي سرمايه گذاري هاي بلند مدت خود، عملكرد نسبتاً خوبي در سال مالي منتهي به 90.09.30 داشته است و با توجه به اينكه آثار اين افزايش سرمايه در سال مالي بعد بيشتر نمود خواهد داشت مي توان اميدوار بود در صورت عادي بودن شرايط بازار روند سود آوري شركت در سال آينده به مراتب بهتر از سال مالي 90 باشد. همچنين با عرضه حدود 11 درصد سهام شركت نفت و گاز پارسيان به بازار سرمايه ، مازاد ارزش پورتفوي بورسي با رشد خوبي مواجه شد و اين امر منجر به افزايش NAV شركت از حدود 5090 ريال به 5496 ريال (پس از توزيع سود) گرديد ، ضمن اينكه درسود حاصل از فروش سرمايه گذاري با 1399 رشد ناشي از عرضه پارسان نهايتاً منجر به رشد 31 درصدي EPS در بودجه 91 شده است. نهايتاً با امعان نظر به بودجه 91 و پتانسيل هاي بالقوه شركت و پورتفوي بسيار ارزشمند آن و همچنين حمايت بسيار قوي در محدوده 4000 ريال ، سرمايه گذاري در اين سهم با تاكيد بر در نظر داشتن ريسك سيستماتيك، گزينه كم ريسكي به نظر مي رسد.

عباس طالع فرد