تحلیل بنیادی توکاریل

بنابر گزارش واحد تحلیل و مطالعات بورس نیوز توکاریل فعالیت خود را در زمینه حمل و نقل ریلی از اواخر سال 1383 آغاز نمود. این شرکت با استفاده از 1450دستگاه واگن لبه بلند شش محوره قادر است سالانه 8 ميليون تن مواد خام را از معادن به مقصد مجتمع فولاد مبارکه حمل نماید. لازم به ذکر است با توجه به سرمایه گذاری های متعدد شرکت توکاریل در حوزه های مختلف اعم از ساخت و تامین واگن های باری، تامین لکوموتیوهای خط اصلی و مانوری و تاسیس کارخانه بازسازی چرخ و محور، این شرکت در حال تبدیل به یک هلدینگ (شرکت مادر) در صنعت حمل و نقل ریلی می باشد.

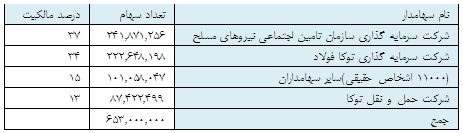

تركيب سهامداران شركت:

اهداف و برنامه هاي مهم شركت تا سال 1394:

الف-حمل 23 ميليون تن كنستانتره ريز دانه آهن از معادن چادر ملو و سنگان

ب- حمل 18 ميليون تن كنستانتره درشت دانه آهن از معادن گل گهر و چغارت

ج-حمل 10 ميليون گندله آهن از كارخانجات گندله سازي اردكان و گل گهر

بررسي آخرين پيش بيني سود شركت:

1-

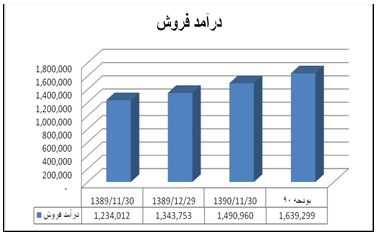

درآمد فروش شرکت تا پايان بهمن 90 با 91

درصد پوشش ، مبلغ 1491 میلیارد ریال بوده

است که نسبت به مدت مشابه سال مالی 89 به

میزان 21 درصد رشد داشته است.

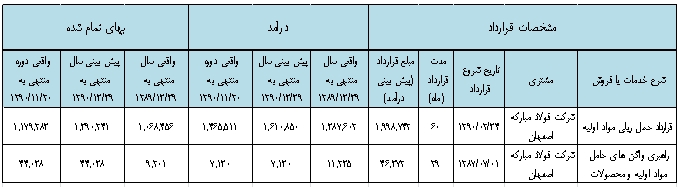

شركت در حال حاضر قرارداد هایی به شرح زير در دست اجرا دارد:

2- بهای تمام شده کالای فروش رفته نيز با 92 درصد تحقق و 19 درصد افزايش نسبت به مدت مشابه سال قبل به ميزان 1239 ميليارد ريال گزارش شده است. در نتيجه سود ناخالص با 88 درصد پوشش بودجه 90 و 29 درصد رشد نسبت به مدت مشابه سال قبل به ميزان 252 ميليارد ريال گزارش شده است.

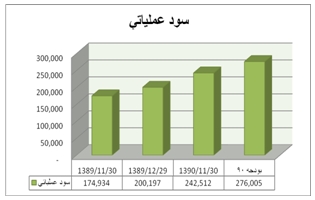

3- هزينه هاي عمومي و اداري با 92 درصد تحقق و 16 درصد رشد نسبت به مدت مشابه سال قبل به ميزان 12.8 ميليارد ريال گزارش شده است. همچنين ساير درآمدهاي عملياتي شركت نيز با 92 درصد تحقق به ميزان 3 ميليارد ريال اعلام شده است. در نتيجه سود عملياتي شركت با 88 درصد پوشش بودجه و 38 درصد رشد نسبت به مدت مشابه سال قبل، 242.5 ميليارد ريال اعلام شده است.

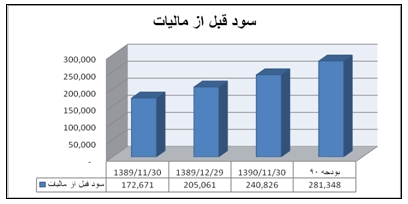

4- در بخش هزينه هاي مالي ، 92 درصد تحقق بودجه و 5 درصد رشد نسبت به مدت مشابه سال قبل مشاهده مي شود. درآمد حاصل از سرمايه گذاري ها نيز براي بودجه 90 به ميزان 7.2 ميليارد ريال براورد شده است. همچنين درآمدهاي متفرقه با 92 درصد تحقق بودجه تا پايان بهمن 90 ، به ميزان 6.2 ميليارد ريال اعلام شده كه 19 درصد رشد نسبت به مدت مشابه سال قبل را نشان مي دهد. در نتيجه سود قبل از كسر ماليات شركت با 86 درصد پوشش يودجه 90 به ميزان 240.8 ميليارد ريال اعلام شده است كه در مقايسه با مدت مشابه سال قبل رشد 40 درصدي مشاهده مي شود.

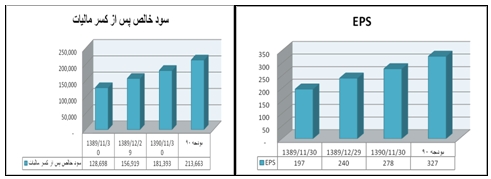

5- با كسر ماليات ، سود خالص پس از كسر ماليات شركت با 85 درصد پوشش بودجه 90 و 41 درصد رشد نسبت به مدت مشابه سال قبل به ميزان 181.3 ميليارد ريال اعلام شده است. همچنين عايدي هر سهم با سرمايه 653 ميليارد ريالي، 278 ريال حاصل شده است كه با توجه به پيش بيني 327 ريالي بودجه 90 ، پوشش 85 درصدي تحقق يافته است. ضمن اينكه نسبت به مدت مشابه سال قبل 41 درصد رشد حاصل شده است. شركت دليل مغايرت EPS پيش بيني سال 1390 نسبت به واقعي سال 1389 به ميزان 36 درصد را ناشي از افزايش نرخ حمل به ميزان 10.5 درصد و افزايش مقدار حمل به ميزان 15.5 درصد (به مقدار 1.050.000 تن) و افزايش ساير درآمدها و هزينه هاي عملياتي به ميزان 7 درصد اعلام كرده است.

7-محاسبه ارزش ذاتي

1-رشدفروش و سود بعد ازکسرمالیات

براساس گزارش حسابرسی شرکت برای 4 سال گذشته یعنی سال های 1385 تا1389 فروش شرکت بطور متوسط سالی 12.7 و سود بعدازکسرمالیات از رشدی به میزان 18.3 درصد درسال برخورداربوده است. همچنین براساس پیش بینی های شرکت برای سال 1390 فروش و سود بعد از کسرمالیات هرکدام به ترتیب 19 و 28.8 درصد نسبت به سال 1389 رشد کرده اند. در بودجه پیشنهادی شرکت با توجه به برنامه های تولیدی مجتمع فولاد مبارکه و همچنین سرمایه گذاری شرکت در خرید و ساخت لکوموتیو و واگن برای سه سال آینده، یعنی سال های 1390 تا 1393 فروش و سود بعد ازکسر مالیات از رشدی به میزان 21.8 و 31.6 درصد برخوردار خواهند شد.

2-سیاست تقسیم سودشرکت

شرکت در4 سال گذشته یعنی بین سالهای 1385 تا1389 هرساله بطورمتوسط سالی 61 درصد از سود بعد از کسر مالیات خود را بین صاحبان سهام تقسیم کرده است به نظرمی رسد این سیاست برای سال های آینده نیز ادامه داشته باشد.

3-ارزش حقوق صاحبان سهام

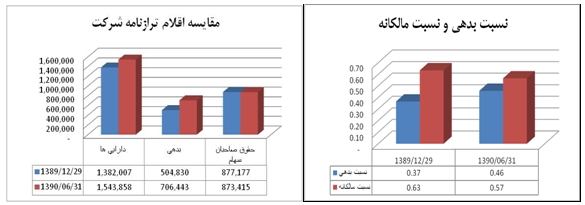

ارزش حقوق صاحبان سهام شرکت باتوجه به تعداد 653 میلیون سهم درجریان وگزارش حسابرسی شده میان دوره ای به تاریخ 1390.06.31 به ازای هرسهم به قیمت تمام شده مبلغ 1577 ریال و پس ازکسراستهلاک انباشته به میزان هرسهم 295 ریال به قیمت دفتری مبلغ 1282 ریال وبه ارزش روز دارائیهای تجدید ارزیابی شده برابر با2664 ریال برآورد گردیده است.

8-نتيجه گيرينظر به مطالب عنوان شده و ارزش ذاتي شركت ، مي توان عرضه اين سهم را در حدود 80 درصدي ارزش ذاتي منطقي عنوان كرد اما از سوی دیگر با توجه به پتانسيل هاي نهفته شركت و اين موضوع كه شركت در خصوص حمل و نقل سنگ آهن به مقصد مجتمع فولاد مبارکه داراي شرايط انحصاري است و همينطور محدود بودن تعداد سهام قابل عرضه و در نتيجه فشرده شدن رقابت ، مي توان قيمت سهم را در محدوده ارزش ذاتي نيز جذاب دانست.