تحليل بنيادي پالايش نفت لاوان

سرمايه شركت در حال حاضر 1.143.422 ميليون ريال است كه ۵۵ درصد از سهام شرکت به صندوق تامین اجتماعی تعلق داشته و ۴۰ درصد به شرکت سرمایهگذاری سهام عدالت واگذار شده است. همچنین پنج درصد از سهام شرکت متعلق به شرکت ملی پالایش و پخش فرآوردههای نفتی به عنوان سهام ترجیحی است. با توجه به اينكه بیش از 57 میلیون سهم از شرکت پالایش نفت لاوان معادل پنج درصد از سهام این شرکت (از سهام متعلق به تامين اجتماعي) را سازمان خصوصی سازی در 16 بهمن در بازار دوم فرابورس عرضه می کند و نماد این شرکت به عنوان بیست و یکمین نماد در بازار دوم فرابورس ایران بازگشایی می شود در اين گزارش به تحليل بنيادي اين سهم مي پردازيم.

الف- بررسي ترازنامه شركت

دربررسي ترازنامه منتهي به سال مالي 90 شركت ابتدا تركيب منابع را بررسي مي كنيم. مجموع منابع شركت 8425 ميليارد ريال است كه از اين مقدار، 7992 ميليارد ريال يعني 95 درصد آن را بدهي (اهرم) و تنها 432.4 ميليارد ريال (پنج درصد) آنرا حقوق صاحبان سهام تشكيل داده است. با بررسي حقوق صاحبان سهام شركت اما متوجه مي شويم كه 1143 ميليارد ريال سرمايه شركت است و 711 ميليارد ريال زيان انباشته پس با توجه به اينكه زيان انباشته شركت از 50 درصد سرمايه شركت بيشتر است، شركت در پايان سال مالي 90 مشمول ماده 141 قانون تجارت بوده است. ماده 141 اصلاحيه قانون تجارت مقرر ميدارد كه اگر بر اثر زيانهاي وارده حداقل نصف سرمايه شركت از ميان برود، هيأت مديره مكلف است بلافاصله مجمع عمومي فوق العاده صاحبان سهام را دعوت كند تا موضوع انحلال يا بقاي شركت مورد شور و راي واقع شود. در اين راستا در تاريخ 24 مرداد سال جاري مجمع مذكور برگزار شده است و مقرر شده تا باتوجه به اينکه شرکت درحال اجراي طرح هاي سرمايه اي به منظور بهبود کيفيت و افزايش توليد مي باشد، هيأت مديره شرکت تلاش و همت مضاعف به منظورتکميل و اتمام پروژه هاي مذکور را به عمل آورده تا از اين طريق خروج شرکت از شمول مقررات فوق امکان پذيرگردد.

در بررسي ترازنامه منتهي به 30 آذر 91، با توجه به تحقق سود خالص 236 ميليارد ريالي طي 9 ماهه 91، شركت زيان انباشته خود را به رقم 475 ميليارد ريال كاهش داده است و بدين ترتيب فعلاً از شمول ماده 141 قانون تجارت خارج شده است. بنابراين در حال حاضر ساختار منابع شركت 8475 ميليارد ريال (93 درصد) بدهي و 669 ميليارد ريال (7 درصد) حقوق صاحبان سهام مي باشد. از مجموع 8475 ميليارد ريال بدهي شركت 7072 ميليارد ريال (83 درصد) بدهي جاري و 1403 ميليارد ريال (17 درصد) بدهي بلند مدت مي باشد. تسهيلات بلند مدت شركت كه در جهت بهبود فرآيند و بهينه سازي ظرفيت پالايشگاه اخذ شده است براساس آخرين صورت هاي مالي شركت (6 ماهه 91) دو بخش است.

بخش اول كه تسهيلات تدريجي دو ساله با مانده فعلي 686 ميليارد ريال است با نرخ 18 درصد از بانك تجارت دريافت شده است و دوره باز پرداخت آن دو ساله (پس از پايان دوره تسهيلات) مي باشد. بخش دوم نيز تسهيلات تدريجي سه ساله با مانده 555 ميليارد ريال با نرخ هشت درصد از صندوق انرژي دريافت شده است كه دوره بازپرداخت آن 24 ماه پس از پايان دوره مي باشد.

شركت منابع مذكور را بدين شكل تخصيص داده است: 2865 ميليارد ريال (31 درصد) در بخش دارايي هاي جاري و 6279 ميليارد ريال (69 درصد) در بخش دارايي هاي غير جاري با توجه به اين موضوع سرمايه در گردش شركت به ميزان 4207 ميليارد ريال منفي است و نسبت جاري آن 0.4 مي باشد يعني به ازاي هر 10 ريال بدهي جاري تنها چهار ريال دارايي جاري وجود دارد. در مورد حساب هاي دريافتني هم افزايش اين حساب مشاهده مي شود كه بيانگر افزايش فروش نسيه شركت مي باشد. دارايي هاي بلند مدت شركت تماماً در بخش دارايي هاي ثابت سرمايه گذاري شده است كه46 درصد آن دارايي هاي در جريان ساخت، 26 درصد پيش پرداخت هاي سرمايه اي، 24 درصد آن تأسيسات و حدود 2 درصد آن به ساختمان تخصيص يافته است.

براين اساس جريانات نقدي ناشي از بكارگيري دارايي ها بشرح جدول زير محاسبه مي شود. ملاحظه مي شود عليرغم سود خالص 236 ميليارد ريالي شركت، جريان نقدي ناشي از بكارگيري دارايي ها طي 9 ماهه امسال 271 ميليارد ريال منفي بوده است.

ب- بررسي صورت سود و زيان شركت و وضعيت فروش و سود آوري

1- بررسي درآمد فروش: در بررسي درآمد فروش شركت ابتدا لازم است تا فروش محصولات شركت به تفكيك محصولات بررسي شود. همانطور كه در جدول زير مشاهده مي شود محصولات شركت شامل 4 نوع محصول بنزين ، گلز مايع ، نفت كوره و نفت گاز مي باشد. در 9 ماهه 91 قيمت هر متر مكعب نفت گاز با 13 درصد رشد بيشترين رشد را داشته و پس از آن بنزين با 11 درصد رشد و گاز مايع با 9 درصد و نفت كوره با 8 درصد بيشترين رشد قيمتي را داشته اند. از لحاظ آحاد فروش هم عليرغم اينكه گزارش فعلي مربوطه به 9 ماهه است آحاد فروش با افزايش مواجه شده است.

2- بررسي بازارهاي فروش شركت: همانطور كه ملاحظه مي شود 19 درصد درآمد فروش شركت از محل صادرات حاصل شده و 81 درصد آن در داخل بدست آمده است. با توجه به 264 ميليون دلار درآمد ارزي (دلار) شركت طي 9 ماه و بسط آن به يكسال مي توان انتظار درآمد حدود 350 ميليون دلاري را براي سال مالي 91 داشت. ليكن با توجه به شرايط موجود احتمالاً با همين نرخ (12260 ريال ) براي مجموع سال 91 تسعير خواهد شد و البته در اين ميان 23 درصد درآمد ارزي نيز به عنوان سهم صندوق توسعه ملي واريز مي شود. بنابر اين به نظر مي رسد در سال 91 از اين محل بصورت خالص حدود 3304 ميليارد ريال درآمد عايد شركت شود.

3- برآورد درآمد فروش: فروش شركت براي سال هاي آتي بشرح جداول زير پيش بيني مي شود:

همانطور كه ملاحظه مي شود نرخ فروش محصولات با توجه به نرخ فروش محصولات مشابه در ساير پالايشگاه ها در سال مالي 91 دقيقاً براساس نرخ فروش ميانگين 9 ماهه در نظر گرفته شده است. ضمن آنكه براي آحاد فروش سال 91 نيز آحاد فروش 9 ماهه به كل سال بسط داده شده است.

براي پيش بيني نرخ فروش در سال هاي آينده به عوامل مختلفي نظير برآيند نرخ ارز، برآيند نرخ جهاني نفت، صادرات احتمالي شركت و سهم صندوق توسعه ملي و همچنين وضعيت اقتصادي كشور و ... توجه شده است. براي پيش بيني آحاد فروش نيز با توجه به افزايش مخارج سرمايه اي به ميزان 434 ميليارد ريال و طرح بهبود ظرفيت شركت كه تا پايان سال مالي 90 به ميزان 85 درصد پيشرفت داشته است و در طي سال مالي 90 اين طرح 11 درصد رشد داشته است. با توجه به عدم شفافيت اطلاعات شركت در خصوص ميزان افزايش ظرفيت و همچنين پيش بيني افزايش قيمت خودرو، نرخ بنزين و در نتيجه كاهش نسبي تقاضا براي آن مي توان افزايش آحاد فروش محصولات را در سال92به ميزان تقريبي 10 درصد در نظر گرفت.

4- بررسي مواد مصرفي و بهاي تمام شده: مواد مصرفي شركت شامل دو ماده نفت گاز و ميعانات گازي است و روند قيمت و مقدار آنها بشرح جدول زير مي باشد. همانطور كه ملاحظه مي شود عمده مواد مصرفي مورد نياز شركت نفت خام است كه اين ماده در گزارش 9 ماهه 91 با 12 درصد رشد نسبت به سال مالي 90 تحقق يافته است.

همچنين براي پيش بيني هزينه مواد مصرفي براي سال 91 از قيمت هاي 9 ماهه و براي مقدار مورد نياز آن هم مقدار مصرف 9 ماهه به يكسال بسط داده شد.

براي سال هاي آتي نيز با توجه به روند قيمت جهاني نفت كه در تايم روزانه يك الگوي هارمونيك نزولي تشكيل داده و در تايم هفتگي در حال تشكيل يك الگوي مثلت مي باشد و همچنين روند افزايشي نرخ ارز براي سال هاي آتي و همچنين پيش بيني رشد 15 درصدي سالانه براي دستمزد و سربار بهاي تمام شده به شرح زير پيش بيني مي شود:

5-صورت سود و زيان: با توجه به موارد ذكر شده فوق در مورد درآمد فروش و بهاي تمام شده و همچنين پيش بيني رشد 15 درصدي هزينه هاي عمومي و اداري در سال و نيز در نظر گرفتن بازپرداخت تسهيلات دريافتي طي سالهاي 92، 93 و 94 سود خالص و EPS شركت طي سال هاي آتي به شرح زير پيش بيني مي شوند:

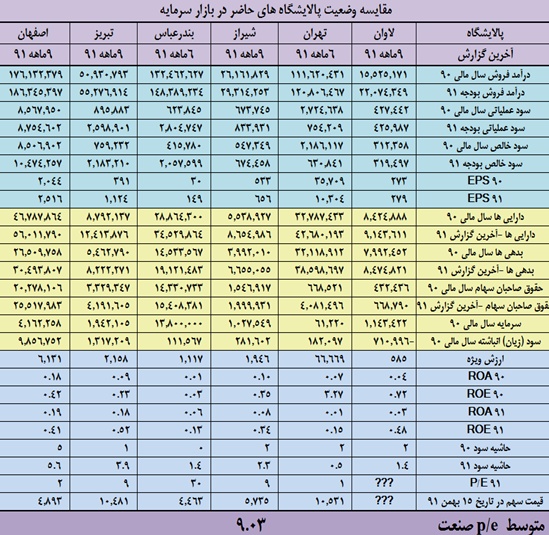

ج- مقايسه شركت هاي پالايشگاهي بازار سرمايه: دراين جدول به مقايسه پالايشگاه هاي حاضر در بازار سرمايه پرداختيم. با توجه به اينكه در حال حاضر P/E شبندر غير معمول بوده و همچنين نماد شپنا و شتران متوقف مي باشد براي محاسبه متوسط P/E صنعت تنها از P/Eدو سهم شبريز و شراز ميانگين گرفتيم.

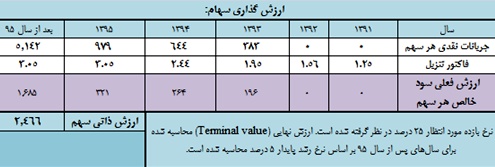

د- محاسبه ارزش ذاتي: براي محاسبه ارزش ذاتي از روش تنزيل جريانات وجوه نقد 2 مرحله اي استفاده كرديم. به اين ترتيب كه:

1- ابتدا براي جريانات نقدي پس از سال 95، عايدي سال 96 (حاصل ضرب عايدي هر سهم در نرخ رشد بلند مدت 5 درصد ) را بر (R-G) يعني 20 درصد تقسيم نموديم تا ارزش سهام در سال 95 به روش گوردون به ميزان 5142 ريال حاصل شود.

2- با تنزيل EPS هر سال تا سال 95 و ارزش سهم در سال 95 با نرخ تنزيل 25 درصد و با در نظر گرفتن اين نكته كه بدليل زيان انباشته موجود، جريانات نقدي آتي سال هاي 91 و 92 صفر در نظر گرفته مي شود ارزش ذاتي شركت به ميزان 2466 ريال حاصل شد.

نتيجه گيري:

فرصت هاي اين سهم را مي توان امکان دسترسی آسان به آب های بینالمللی و مجاورت با جزایر نفتی کشور و تهديدهای این شرکت را مي توان، زيان انباشته شركت، تخصیص ۲۳ درصد از صادرات منابع نفتی به صندوق توسعه ملی، بحرانهای سیاسی منطقه، ریسک ناشی از شوک های نفتی و الزام شركت به تسعیر ارز با نرخ مرجع نام برد.

همچنين با توجه به اينكه ارزش ذاتي اين سهم در حال حاضر 2466 ريال مي باشد، به طور قطع براي جذابيت بخشيدن به سهم شركتي كه به تازگي از شمول ماده 141 قانون تجارت خارج شده است، قيمت عرضه در حدود 70 درصدي ارزش ذاتي مي تواند منطقي باشد.

عباس طالع فرد

در صورت امکان حدود نرخ و حداقل سفارش صادراتی نفت کوره 180 را اعلام فرمایید.

0912101316