"خچرخش" زیر ذره بین تحلیل

معرفی شرکت

شرکت چرخشگر در 20 شهریور 1348 به صورت شرکت سهامی خاص و برای ایجاد، نگه داری و بهره برداری از کارخانجات ساخت موتورهای دیزلی بریتیش لیلاند تحت شماره 13389 در اداره ثبت شرکت های تهران به ثبت رسیده است. در سال 1367 موضوع فعالیت خود را به موضوع تولید و ساخت و واردات سیستم موتور و محرک خودروها( موتور، گیریبکس، دیفرانسیل، اکسل، جعبه فرمان و ...) و ملحقات مربوط به واردات ماشین آلات و ابزار آلات و مواد اولیه و تجهیزات و قطعات یدکی و فروش و صادرات محصولات صنعتی از هر نوع تغییر داده است.

شرکت چرخشگر در سال 1372 در سازمان بورس و اوراق بهادار پذیرفته شد و در تاریخ 1379 ، 78 درصد از سهام خود را به شرکت ایران خودرو دیزل واگذار کرده و هم اکنون از شرکت های فرعی ایران خودرو دیزل است. مراکز اصلی شرکت در تهران و کارخانه در تبریز می باشد.

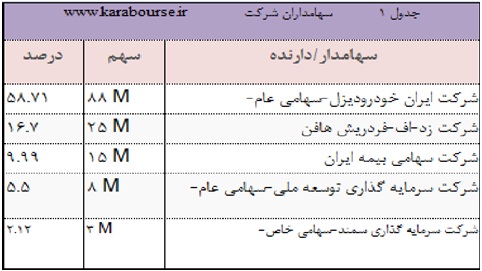

در جدول شماره 1 سهامداران شرکت در تاریخ گزارش ذکر شده اند:

برای بررسی وضعیت شرکت چرخشگر ابتدا نسبتهای مالی شرکت را مورد مقایسه قرار میدهیم. این نسبت ها در جدول 2 ارائه شده اند:

در جدول 2 ابتدا به حاشیه سود ناخالص و خالص 3 ماهه

اول 93 نسبت به سال 92 و 91 دقت شود، مشاهده می شود که حاشیه سود شرکت نسبت به

دوره های قبل بالاتر رفته است که نشان از بهبود عملکرد شرکت دارد. اما نکته ی مهمی

که در این نسبت ها باید مورد توجه قرار گیرد 3 نسبت اول جدول و مخصوصا نسبت وجوه

است. وجه نقد شرکت در 3 ماهه اول سال 93 نسبت به سال های قبل بسیار بیشتر شده است

که دلیل آن افزایش سرمایه شرکت و دریافت وجوه از سرمایه گذاران است. به گزارش

توجیهی افزایش سرمایه مراجعه می شود، مدیریت شرکت دلایل افزایش سرمایه را اصلاح

ساختار مالی، اجرای طرح توسعه جهت تولید گیریبکس L90و سرمایه در گردش آن ذکر

کرده است. به دنبال اصلاح ساختار مالی به نظر میرسد شرکت باید هزینه مالی خود را

که حدود 80 درصد سود عملیاتی پیش بینی شده است را کمتر نماید و از طرفی تولیدات

شرکت نیز با طرح توسعه ای انجام شده مورد بررسی قرار گیرد. در ادامه در مورد مقدار

و نرخ تولیدات شرکت بحث خواهد شد.

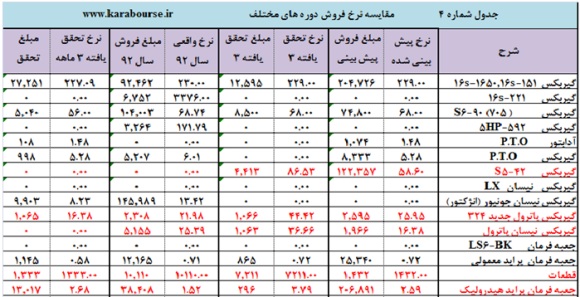

همان طور که در جدول شماره 3 مشاهده میشود، از روی فروش 3ماهه اول شرکت نمیتوان در مورد فروش کل دوره قضاوت نمود. به فروش های عمده شرکت توجه شود از جمله فروش گیریبکس L90 که در طرح توجیهی افزایش سرمایه شرکت هم به تولید این قطعه اشاره شده است. از این رو در این بررسی مقادیر پیش بینی شده شرکت را پذیرفته و نرخ های فروش و مصرف شرکت مورد بررسی قرار می گیرند. در جدول شماره 4 نرخ فروش محصولات مختلف به صورت مقایسه ای ارائه شده است.

مشاهده می شود که در تعدادی از محصولات نرخ هایی که

شرکت برای پیش بینی خود در نظر گرفته است از نرخ های تحقق یافته و بعضا حتی از نرخ

های سال 92 کمتر بوده است. بعد از نرخ فروش لازم است نرخ مواد مصرفی شرکت نیز مورد

بررسی قرار گیرد.

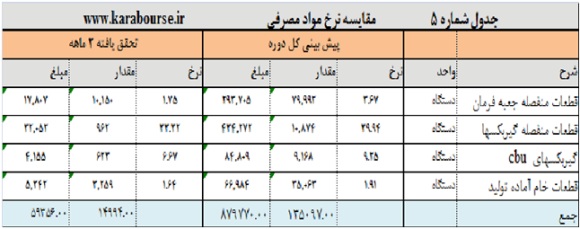

در جدول شماره 5 نرخ مواد اولیه مصرفی پیش بینی شده و نرخ مواد اولیه مصرفی تحقق یافته مقایسه شده است. مشاهده می شود که نرخ مواد اولیه پیش بینی شده بیشتر از نرخ تحقق یافته برای 3 ماهه ابتدای سال می باشد، البته در مورد بهای تمام شده محافظه کاری شرکت با توجه به تورم کشور معقول است، اگرچه نرخ های در نظر گرفته شده از نرخ های خرید 3 ماهه اول نیز بسیار بیشتر می باشند. با این وجود در این تحلیل مقادیر تولید شرکت را همان مقادیر پیش بینی شده در نظر گرفته و همچنین در مورد مواد مصرفی و بهای تمام شده، نیز محاسبات و پیش فرض های شرکت را پذیرفته و تنها تغییری که در اطلاعات شرکت میدهیم در نظر گرفتن نرخ های فروش تحقق یافته 3 ماهه برای کل دوره مالی 93 میباشد.

با این فرض مبلغ فروش شرکت از 1273109 به مبلغ 1443314 میلیون ریال خواهد رسید. این مبلغ را در جدول سود و زیان شرکت گذاشته و سود هر سهم شرکت ، متناسب با این مبلغ فروش محاسبه خواهد شد. این محاسبات در جدول 6 ارائه شده است.

برای بررسی سود شرکت دو فرضیه در نظر گرفته شده است:

فرضیه اول:

· در این فرضیه نرخ فروش نرخ های تحقق یافته 3 ماهه در نظر گرفته شده است.

· بهای تمام شده همان ارقام پیش بینی شرکت است.

· مقادیر تولید مقادیر پیش بینی شده شرکت است.

· مالیات متناسب با فروش جدید اصلاح شده است.

فرضیه دوم:

· در این فرضیه نرخ فروش نرخ های تحقق یافته 3 ماهه در نظر گرفته شده است.

· حاشیه سود عملیاتی شرکت چه در 3 ماهه اول تحقق یافته و چه در پیش بینی حدود 11 درصد است، بهای تمام شده متناسب با این حاشیه سود محاسبه شده است.

· مقادیر تولید مقادیر پیش بینی شده شرکت است

· مالیات متناسب با فروش جدید اصلاح شده است

با این دو فرض سود و زیان شرکت محاسبه شده است:

نتیجه

همان طور که در جدول 6 مشاهده می شود با فرض نرخ های تحقق یافته 3 ماهه سود شرکت در فرضیه ی یک به عدد 619 ریال برای هر سهم و در فرضیه ی دوم 348 ریال برای هر سهم رسیده است. اما نکاتی در مورد این تحلیل وجو دارد که در ادامه به آنها اشاره می شود:

1. در کل این بررسی فرض شده است که شرکت می تواند مقادیر پیش بینی شده خود را تولید و به فروش برساند. مشتری بیشتر محصولات این شرکت ایران خودرو دیزل و شرکت سایپا می باشند و بنابراین برای تحقق مقادیر فروش پیش بینی شده این شرکت لازم است مقادیر تولید و فروش شرکت های مذکور تحت نظر قرار گیرد.

2. سرمایه شرکت در سال جاری از مبلغ 150000 میلیون ریال به 300000 میلیون ریال رسیده است که این افزایش سرمایه از محل آورده بوده که قبلا به آن اشاره شد. سود پیش بینی شده در این بررسی با سرمایه جدید میباشد.

3. انتظار میرود همان طور که در توجیه افزایش سرمایه شرکت اعلام شده است، ساختار مالی شرکت اصلاح شده و هزینه های مالی شرکت کاهش یابد که تاثیر مثبت در سود شرکت خواهد داشت.

4. به نظر می رسد شرکت میتواند تا پایان سال 93 با مقادیر پیش بینی شده حداقل 348 ریال سود محقق کند.

لطفا پیگیری کنید چرا بعد از 7 ماه افزایش سرمایه ، حق ها تبدیل به سهم نشده وافزایش سرمایه شرکت ثبت نشده است