بررسی ارزندگی "غپینو" در سال جاری

همچنین شرکت20.4 میلیون یورو معادل 480.3 میلیارد ریال مانده تسهیلات ارزی دارد که تماماً کوتاه مدت است و به نرخ مرجع در حسابها منظور شده است که البته با توجه به اینکه تسهیلات برای خرید ماشین آلات و تجهیزات اخذ شده است و با توجه به تغییر استاندارد شماره 16 حسابداری، تسهیلات مذکور در مابه التفاوت نرخ مبادله ای و نرخ ارز مرجع به بهای تمام شده ماشین آلات خریداری شده منظور خواهد شد.

شرکت همچنین مجموعاً 163.2 میلیارد ریال در حساب سرمایه گذاری منظور نموده که 161.1 میلیارد ریال آن بلند مدت است که عمدتاً مربوط به خرید سهام برخی شرکتهای تولید مواد غذایی و تامین کننده مواد اولیه و یا خریدار محصولات شرکت می باشد. شایان ذکر است که صورت های مالی سال مالی منتهی به 30 اسفند 91 توسط حسابرس بدون بند شرط مطلوب ارزیابی شده است.

ظرفیت تولید شرکت بشرح زیر است:

براساس بودجه 92 ارائه شده توسط شرکت اطلاعات مربوط به تولید بشرح زیر است:

همچنین اطلاعات مقدار فروش شرکت بشرح زیر می باشد:

اطلاعات نرخ فروش محصولات شرکت نیز بشرح زیر است:

اطلاعات مبلغ کل فروش نیز بشرح زیر است:

اطلاعات بهای تمام شده شرکت بشرح زیر است:

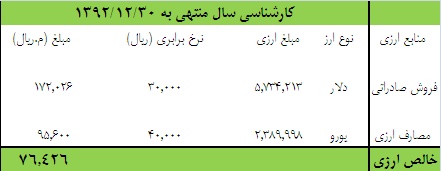

همچنین وضعیت ارز آوری و ارزبری شرکت نیز بشرح زیر می باشد:

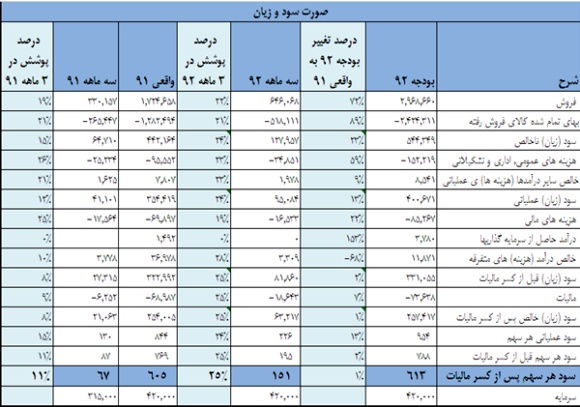

بر این اساس صورت سود و زیان شرکت بشرح زیر اعلام شده است:

پیش بینی کارشناسی سود آوری سهم در سال 92

مفروضات کارشناسی:

1- مقدار تولید و فروش را به میزان 4 برابر مقدار تحقق یافته در گزارش 3 ماهه 92 در نظر گرفتیم.

2- نرخ فروش سال 92 را به میزان 15 درصد بیشتر از نرخ فروش تحقق یافته در گزارش 3 ماهه اول 92 در نظر گرفتیم.

3- نرخ مواد مصرفی سال 92 را به میزان 15 درصد بیشتر از نرخ مواد مصرفی تحقق یافته در گزارش 3 ماهه اول 92 در نظر گرفتیم.

4- مقدار مواد مصرفی را بر اساس حاصلضرب مقدار مصرف هر ماده در بودجه 92 شرکت در نسبت مقدار کل تولید کارشناسی به مقدار کل تولید بودجه 92 شرکت در نظر گرفتیم.

5- دستمزد را 30 درصد و سربار تولید را 40 درصد ببشتر از محقق شده 91 در نظر گرفتیم.

6- هزینه های عمومی اداری را 30 درصد بیشتر از محقق شده 91 و مابقی هزینه ها(به غیر از هزینه های مالی) را به میزان 4 برابر میزان تحقق یافته در سه ماهه 91 در نظر گرفتیم.

7- هزینه های مالی را با توجه به تغییر استاندارد شماره 16 حسابداری حدود 25 درصد بیشتر از بودجه شرکت در نظر گرفتیم.

8- درآمدهای سرمایه گذاری را نیز برابر با درآمدهای سرمایه گذاری پیش بینی شده در بودجه 92 شرکت در نظر گرفتیم.

9- همچنین با توجه به ارز آوری و ارز بری شرکت در 3 ماهه 92 و همچنین ارزآوری و ارزبری محقق شده در سال 91 می توان برای کل سال 92 فرایند ارزی زیر را پیش بینی کرد. یعنی بر خلاف بودجه 92 شرکت که در خصوص ارز بری بسیار محتاطانه تهیه شده است باید عنوان کرد که در سال 92 نه تنها حاصل مبادلات ارزی منفی نیست بلکه به تراز مثبت نیز خواهد انجامید.

بر اساس مفروضات فوق مقدار فروش شرکت بشرح زیر پیش بینی می شود:

نرخ فروش نیز بشکل زیر برآورد می گردد:

و بنابر این مبلغ کل فروش بشکل زیر تخمین زده می شود:

مواد مصرفی و بهای تمام شده شرکت بشکل زیر برآورد می شود:

و در نهایت صورت سود و زیان به شکل زیر پیش بینی می گردد:

همچنین بر اساس تحلیل حساسیت صورت گرفته به ازای هر یک درصد (بیشتر از 15 درصد افزایش نرخ محصولات) و نرخ مواد مصرفی , شرکت قادر است عایدی هر سهم خود را تا 3 درصد افزایش دهد.

نتیجه گیری: با توجه به تحلیل ارائه شده می توان نکات قوت و ضعف شرکت را در قالب موراد زیر خلاصه نمود:

نقاط ضعف:

1- بدهی ارزی 20 میلیون یورویی که در صورت های مالی شرکت به نرخ مرجع دیده شده که البته با تغییر استاندارد شماره 16 می توان عنوان نمود که این ریسک تا حدود زیادی بر طرف شده و به بهای تمام شده دارایی های خریداری شده با وام مذکور منتقل شده است. لیکن مطمئناً افزایش هزینه های مالی بر اثر آن رخ خواهد داد که البته در پیش بینی کارشناسی ، هزینه های مالی را 25 درصد بالاتر از بودجه 92 شرکت در نظر گرفتیم.ضمن اینکه با توجه به افزایش بهای تمام شده دارایی های ثابت ، هزینه استهلاک نیز با افزایش مواجه خواهد شد.

2- ارزبری شرکت و واردات مواد اولیه و بسته بندی: این موضوع نیز یکی دیگر از نکات ضعف شرکت محسوب می شود که علیرغم صادرات محصولات , در سال 91 خالص عملیات ارزی شرکت را منفی نموده است که البته بر اساس روند 3 ماهه اول 92 به احتمال فراوان در پایان سال 92 این تراز مثبت خواهد بود.

نقاط قوت:

1- پیش بینی محافظه کارانه بهای تمام شده از لحاظ نرخ مواد مصرفی: همانطور که مشاهده شد در برآورد کارشناسی علیرغم افزایش 15 درصدی نرخ مواد مصرفی محقق شده در 3 ماهه باز هم بهای تمام شده از بودجه 92 شرکت پایین تر حاصل شد و باید به این نکته توجه شود که مطمئناً اگر نرخ مواد مصرفی بیش از 15 درصد پیش بینی کارشناسی محقق شود مطمئناً نرخ محصول نیز به همان میزان و حتی بیش از آن افزایش خواهد یافت لیکن شرکت در بودجه خود نرخ مواد مصرفی را بیش از نرخ محصولات افزایش داده است که اصلاح آن باعث تعدیل 101 درصدی عایدی هر سهم در برآورد کارشناسی گردید.

2- طرح های توسعه شرکت: از جمله پروژه های موفق اخیر این شرکت می توان به راه اندازی خط تولید آدامس (به عنوان بزرگترین خط تولید آدامس در خاورمیانه)، خط تولید سافت ژل، خط تولید قرص اورلپت و خط تولید قند خرما در سال 89 اشاره نمود و خط تولید شکلات در سال 91 اشاره نمود.از دیگر طرح های آینده این شرکت می توان خط تولید استحصال دانه کاکائو (پایان سال 92) و خط تولید پیتزا (برای سال 93) اشاره نمود که البته با توجه به درصد پیشرفت اعلام شده (30 درصد برای کاکائو و 40 درصد برای پیتزا در پایان سال 91) بعید به نظر می رسد که در سال 92 سود آوری سهم بر اثر آن تغییر نماید لیکن در سال 93 مطمئناً رشد سود آوری از این محل را شاهد خواهیم بود.

3- گزارش مطلوب 3 ماهه: شرکت در گزارش 3 ماهه92 خود علاوه بر اینکه از محل افزایش نرخ ناشی از تورم و افزایش نرخ ارز نسبت به 3 ماهه مشابه 91 خود برتر بوده است از لحاظ مقداری نیز عملکرد خوبی داشته و حتی صاردات محصولات و در نتیجه ارز آوری نیز نسبت به مدت مشابه سال قبل افزایش یافته است.

4- در محاسبات کارشناسی: افزایش نرخ محصولات و موارد مصرفی را تنها 15 درصد نسبت به تحقق یافته 3 ماهه در نظر گرفتیم که عنوان شد که هر یک درصدی که نرخ محصولات و مواد مصرفی از این میزان بیشتر افزایش یابد سود آوری شرکت 3 درصد افزایش خواهد یافت.

تهیه و تنظیم : عباس طالع فرد- مرداد 92