اثرات تغییر دو نرخ بر سودآوری "شتران"

ظرفیت شرکت، پالایش 250 هزار بشکه نفت در روز می باشد که با توجه به اینکه در حال حاضر ارزش جایگزینی پالایشگاه ها در دنیا بین 18000 تا 25000 دلار می باشد، ارزش جایگزینی این پالایشگاه (که در بین پالایشگاه های کشور از ضریب پیچیدگی نسبتاً بالایی برخوردار است) به ازای هر بشکه 20000 دلار یعنی در مجموع (با دلار 2477 تومانی) پس از کسر دارایی های ثابت (11 هزار میلیارد ریال) از آن و اضافه کردن حقوق صاحبان سهام به آن، حدود 117 هزار میلیارد ریال حاصل می گردد که در نتیجه ارزش جایگزینی به ازای هر سهم 191 هزار تومان حاصل می گردد. با توجه به قیمت 60 هزار تومانی حال حاضر سهم (28 مرداد 92) قیمت در محدوده 31 درصدی ارزش جایگزینی قرار گرفته است.

در جدول زیر مجموع خوراک نفت خام و میعانات گازی شرکت های پالایشی در سال 91 مشاهده می شود:

ابتدا اطلاعات منتشر شده توسط شرکت را مرور کرده و سپس به برآورد کارشناسی برای سود آوری شرکت می پردازیم:

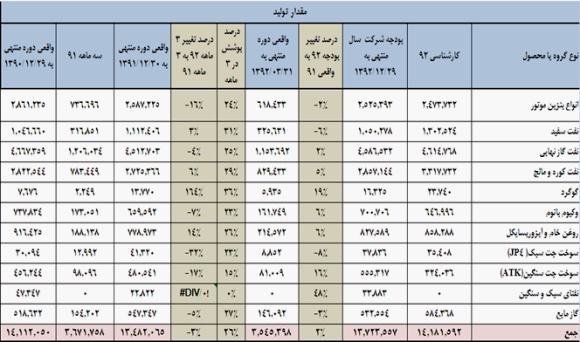

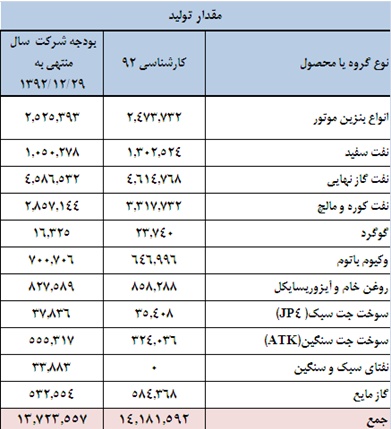

1- براساس بودجه و صورت های مالی شرکت تولید به شرح زیر است:

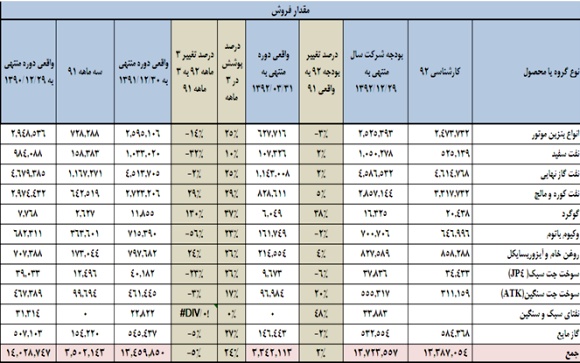

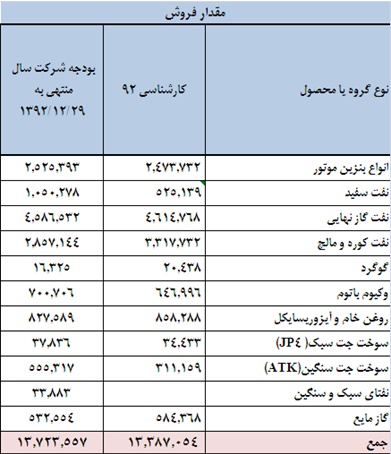

2- براساس بودجه و صورت های مالی شرکت، مقدار فروش شرکت بشرح زیر است:

3- براساس بودجه و صورت های مالی شرکت، نرخ فروش بشرح زیر است:

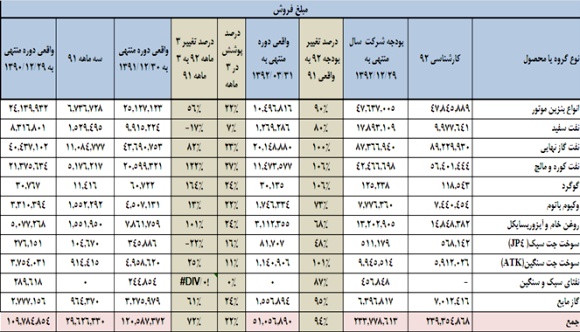

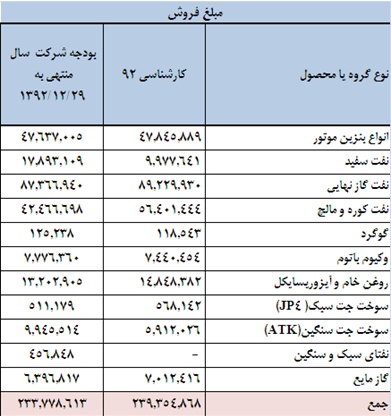

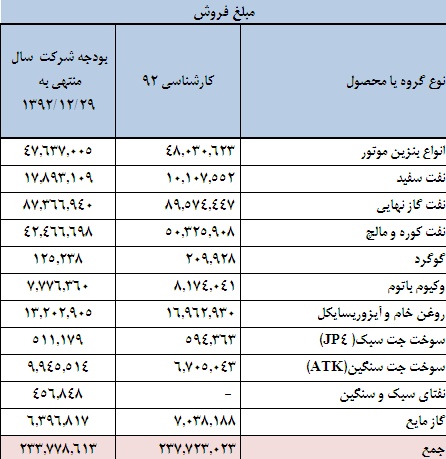

4- براساس بودجه و صورت های مالی شرکت، مبلغ کل فروش شرکت بشرح زیر است:

5- براساس بودجه و صورت های مالی شرکت، اطلاعات مواد مصرفی و بهای تمام شده بشرح زیر است:

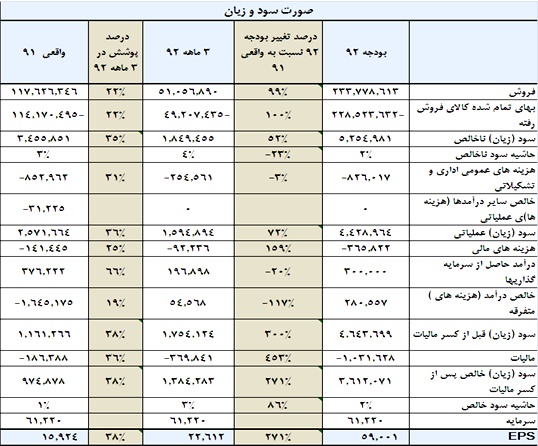

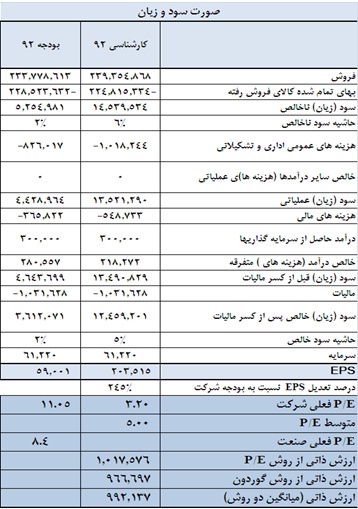

6- همچنین صورت سود و زیان شرکت بشرح زیر است:

7- سناریوی اول- پیش بینی کارشناسی براساس نرخ دلار 2477 تومانی و نرخ نفت 104 دلاری

1- مقدار تولیدکارشناسی را 4 برابر تولید 3 ماهه 92 فرض کردیم.

2- مقدار فروش را برابر با مقدار تولید ضربدر نسبت مقدار فروش به مقدار تولید محقق شده در سال 91 در نظر گرفتیم که البته در مورد محصولاتی که در سال 91 نسبت مقدار فروش به مقدار تولید بیش از 100 درصد داشتند (یعنی فروش از محل موجودی محصول ابتدای دوره داشتند) این نسبت را همان 100 درصد در نظر گرفتیم. ضمن آنکه در مورد مقدار فروش نفت سفید نیز با توجه به مقدار فروش پایین این محصول در 3 ماهه 91 حد احتیاط را در نظر گرفته و مقدار فروش آن را 50 درصد مقدار نفت سفید در بودجه 92 در نظر گرفتیم.

3- با توجه به اینکه در ماه های پایانی سال گذشته قیمت تعداد معدودی از محصولات با نرخ مبادله ای محاسبه شد بنابر این برای محاسبه درآمد فروش سال جاری ابن موضوع را لحاظ نمودیم. ضمن اینکه نرخ ارز سال جاری را 24770 ریال در نظر گرفتیم و البته به نرخ های اعلام شده برای سایر پالایشگاه ها نیز توجه نمودیم به نحوی که قیمت گذاری محصولات از سایر پالایشگاه ها بیشتر نباشد و حتی برای رعایت جوانب احتیاط مقداری کمتر نیز باشد.

4- نرخ نفت خام را براساس هر بشکه 104 دلار در نرخ دلار (24770 ریال) پس از کسر 5 درصد تخفیف محاسبه نمودیم. شایان ذکر است شرکت در بودجه 92 نفت خام را هر بشکه 103.6 دلار در نظر گرفته است. قیمت پلت فرمیت را نیز در برآورد کارشناسی برابر با نرخ واقعی 91 یعنی 11065 در نسبت نرخ دلار 24770 ریال به 12260 ریال نظر گرفتیم.

5- دستمزد و سربار را نیز 4 برابر مقدار دستمزد و سربار محقق شده در 3 ماهه 92 در نظر گرفتیم.

6- هزینه های اداری و عمومی و هزینه های متفرقه را 4 برابر این هزینه ها در 3 ماهه 92 در نظر گرفتیم.

7- هزینه های مالی را به واسطه تغییر استاندارد شماره 16 به میزان 50 درصد بیش از هزینه های مالی بودجه 92 شرکت در نظر گرفتیم.

8- هزینه های سرمایه گذاری را علیرغم پوشش 66 درصدی در 3 ماهه برابر با پیش بینی شرکت در بودجه 92 در نظر گرفتیم.

براین اساس:

1-6- مقدار تولید کارشناسی بشرح جدول زیر برآورد می شود:

2-6- مقدار فروش کارشناسی بصورت زیر پیش بینی می شود:

3-6- نرخ فروش هر محصول در برآورد کارشناسی بشرح زیر تخمین زده می شود:

4-6- در نتیجه مبلغ کل فروش بشرح زیر محاسبه می گردد:

5-6- مواد مصرفی و بهای تمام شده کالای فروش رفته نیز بشرح زیر برآورد می گردد:

6-6- و نهایتاً صورت سود و زیان شرکت و ارزش ذاتی آن به نحو زیر ارائه می گردد:

ملاحظه می شود که در این سناریو ،EPS برابر با 20351 تومان ( تعدیل عایدی 245 درصدی) و ارزش ذاتی حدود 100 هزار تومانی برای هر سهم حاصل می شود.

سناریوی دوم- مقادیر با همان فروض سناریوی اول اما قیمت گذاری محصولات دقیقاً بر اساس افزایش نرخ دلار به 2477 تومان و نرخ نفت به 104 دلار

بدین ترتیب نرخ فروش محصولا بشرح جدول زیر محاسبه می گردد:

مبلغ فروش به شرح جدول زیر خواهد بود:

و صورت سود و زیان بدین شکل ارائه می گردد:

بنابراین ملاحظه می گردد که در این سناریو عایدی هر سهم با 200 درصد تعدیل مواجه می گردد. و ارزش ذاتی هر سهم حدود 86 هزار تومان حاصل می گردد.

تحلیل حساسیت: براساس سناریوی دوم حساسیت سود آوری را به نرخ نفت سنجیدیم که در نتیجه با افزایش نرخ نفت به میزان یک دلار سود آوری سهم با 1.2 درصد افزایش مواجه خواهد شد. ضمن اینکه با هر 1000 ریال افزایش نرخ دلار، سود آوری سهم 6 درصد افزایش خواهد یافت.

نتیجه گیری:

نقاط ضعف شرکت:

1- با توجه به اینکه حدود 90 درصد سهام شرکت متعلق به سهام عدالت و 5 درصد مربوط به شرکت پالایش و پخش می باشد و در نتیجه نمی توان هنوز شرکت را خصوصی تلقی نمود، تصمیمات یک طرفه شرکت پالایش و پخش در خصوص قیمت گذاری محصولات شرکت و سایر موارد ریسک سرمایه گذاری در این شرکت و سایر پالایشگاه های بازار سرمایه را بشدت افزایش داده است.

2- حاشیه سود بسیار پایین که در تمامی شرکتهای پالایشگاهی مصداق دارد و این موضوع باعث حساسیت بیش از حد سود و زیان به تغییرات نرخ و مقدار و ... می گردد. به عبارتی دیگر با کوچکترین تغییری در نرخ و مقدار سود و زیان دستخوش تغییرات بزرگی می گردد.

3- ابهام در خصوص شناسایی درآمد فروش برای فرآورده هایی که از موجودی نفت خام سال 91 تولید و در سال جاری به فروش می رسند. براساس نامه موخ 92.4.31 شرکت پالایش و پخش کلیه شرکت های پالایشگاهی موظفند که مابه التفاوت نرخ ارز مرجع و مبادلاتی حاصل از فروش فرآورده هایی که از موجودی نفت خام سال 91 تولید و در سال جاری به فروش می رسد را به عنوان درآمد شرکت شناسایی نکنند.

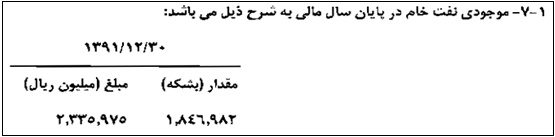

با توجه به اینکه شرکت 1.8 میلیون بشکه نفت بعنوان موجودی ابتدای دوره سال 91 خود دارد و کل نفت خام مورد نیاز شرکت حدود 92 میلیون بشکه است و این 92 میلیون بشکه منجر به تولید حدود 14 میلیون متر مکعب محصول می شود، بنابراین می توان عنوان کرد که موجودی ابتدای دوره نفت شرکت منجر به تولید 285 هزار متر مکعب محصول خواهد شد که ما به التفاوت نرخ مبادله ای از مرجع آن در مجموع 3.5 میلیارد ریال محاسبه می گردد که اثر کاهنده آن به ازای هر سهم 57 ریال می باشد. براساس تکلیف مجمع به هیات مدیره، مقرر شد هیات مدیره شرکت در این خصوص پی گیری لازم را برای عدم اجرای این نامه انجام دهد.

4- ابهام در حساب هاي فيمابين با شرکت ملي پالايش و پخش فرآوردههاي نفتي ايران، شامل مبلغ 5653 ميليارد ريال مابه التفاوت نرخ فروش آزاد و تکليفي سوخت هوايي و وکيوم باتوم در سالهاي 1389 و 1390 (شناسايي شده به طرفيت سود انباشته ابتداي سال) و همچنين مبلغ 3374 ميليارد ريال مازاد تجديد ارزيابي دارايي هاي ثابت شرکت در سال 1381 با توجه به مفاد اجزاي (ج) و (پ) بندهاي 1 و 4 ماده واحده قوانين بودجه سال هاي فوق، محصولات ياد شده، جزء 5 فرآورده اصلي مشمول تفاوت نرخ نبوده؛ ضمن اينکه احتساب و تسويه مبلغ مازاد مذکور، توجيه نشده است. بنا به اظهار نظر حسابرسان، با توجه به مراتب فوق، تعديل حسابها از بابت موارد يادشده ضرورياست، ليکن تعيين نوع و ميزان دقيق آن، منوط به حصول نتيجه از پيگيري هاي شرکت، ميباشد. بنابر این در صورت فقدان نتیجه حاصل از پیگیری های شرکت جهت حل و فصل موضوع یارانه (تأیید نشده) فرآورده های سوخت هوایی و وکیوم باتوم، مبلغ 9027 میلیارد ریال از حساب سود انباشته شرکت کسر خواهد شد (به ازای هر سهم 14745 تومان). شایان ذکر است در مجمع سال مالی منتهی به 30 اسفند 91 به همین دلیل تنها 10 درصد از EPS 15924 ریالی تقسیم شد و 90 درصد آن (معادل 877.4 میلیارد ریال) تقسیم نشد و به حساب سود انباشته منظور گردید. با توجه به اینکه در حال حاضر حساب سود انباشته شرکت 3916 میلیارد ریال است در صورت تحقق زیان 9027 میلیارد ریال، حساب سود و زیان انباشته شرکت به 5111 میلیارد ریال زیان انباشته (به ازای هر سهم 83486 ریال) منتهی خواهد شد که می توان از این موضوع به عنوان پر ریسک ترین ابهام شرکت یاد کرد. براساس تکلیف مجمع به هیات مدیره مقرر شده است تا هیأت مدیره پی گیری لازم را در خصوص رفع این ابهام انجام دهد.

نقاط قوت شرکت:

1- سرمایه محدود شرکت و ضرورت اعمال افزایش سرمایه حدوداً 1000 درصدی در آینده نزدیک از محل تجدید ارزیابی دارایی ها

2- تغییر استاندارد شماره 16 حسابداری و بازگشت 1930 میلیارد ریال زیان شناسایی شده بابت تسعیر تسهیلات ارزی به حساب سود انباشته که به ازای هر سهم 3152 تومان می باشد.

3- قابلیت تعدیل سود بالا با توجه به ارائه محافظه کارانه بودجه و در نتیجه تعدیل مثبت حداقل 200 درصدی و در نتیجه ارزش ذاتی بین 86 تا 100 هزار تومان برای هر سهم. توجه به این نکته ضروری است که درمحاسبه نرخ های فروش کارشناسی نهایت محافظه کاری اعمال شده و قیمت ها نسبت به پالایشگاه های دیگر پایین تر فرض شده در حالی که با توجه به کیفیت بالای محصولات این شرکت، نرخ فروش باید بالاتر از دیگر پالایشگاه ها نیز در نظر گرفته شود.

4- بحث برگشت مالیات بر ارزش افزوده و عوارض مذکور مرتبط با آن دسته از شرکت های پالایشی است که تولید بنزین دارند. در مهر ماه سال 91 و براساس مصوبه هیأت وزیران مقرر شد تا مالیات و عوارض پرداخته شده توسط شرکت های پالایشی طی این چند سال به حساب آنها برگشت داده شود. ﺩﺭ ﺣﺎﻝ ﺣﺎﺿﺮ طبق اظهارات مدیر عامل در مجمع عمومی ﻣﻮﺿﻮﻉ ﺑﺮﮔﺸﺖ ﺁﻥ ﺑﻪ ﺣﺴﺎﺏ ﻫﺎﻱ ﺷﺮﻛﺖ ﻫﺎﻱ ﭘﺎﻻﻳﺸﮕﺎﻫﻲ ﺩﺭ ﺣﺎﻝ ﺑﺮﺭﺳﻲ ﻣﻲ ﺑﺎﺷﺪ. ﺍﺯ ﺁﻧﺠﺎ ﻛﻪ ﺭﻗﻢ ﻣﺎﻟﻴﺎﺕ ﺑﺮ ﺍﺭﺯﺵ ﺍﻓﺰﻭﺩﻩ ﺍﻳﻦ ﺷﺮﻛﺘﻬﺎ ﺍﻋﻼﻡ ﻧﺸﺪﻩ ﺗﺨﻤﻴﻦ ﺗﻌﺪﻳﻞ ﺳﻮﺩ ﺍﺯ ﺍﻳﻦ ﻣﺤﻞ ﻣﻤﻜﻦ ﻧﻤﻲ ﺑﺎﺷﺪ. اما در صورت اجرای آن حدوداً ﻣﺒﻠﻎ 6900 ﻣﻴﻠﻴﺎﺭﺩ ریال ﺍﺯ ﺍﻳﻦ ﻣﺤﻞ ﺑﻪ ﺣﺴﺎﺏ ﻫﺎﻱ ﺷﺮﻛﺖ ﺩﺭ ﺳﺎﻝ 92 ﺑﺮﮔﺸﺖ ﺩﺍﺩﻩ ﺧﻮﺍﻫﺪ ﺷﺪ ﻛﻪ حدود 11200 تومان به ازای هر سهم به سود انباشته شرکت ﺍﺿﺎﻓﻪ ﺧﻮﺍﻫﺪ ﻛﺮﺩ .

5- کیفیت محصولات شرکت که EURO4 و EURO5 بوده و از تمام پالایشگاه های حاضر در بازار سرمایه با کیفیت تر است و باید منجر به بیشتر بودن قیمت محصولات این پالایشگاه نسبت به سایر پالایشگاه های کشور گردد که این موضوع نیز یکی از تکالیف مجمع به هیات مدیره می باشد.

6- ارزش جایگزینی 191 هزار تومانی برای هر سهم که با توجه به قیمت 60 هزار تومانی فعلی(28 مرداد 92) نسبت قیمت به ارزش جایگزینی آن 32 درصد می باشد و با توجه به تجدید ارزیابی دارایی ها در آینده نزدیک برای افزایش سرمایه، ارزش واقعی دارایی ها در آینده در ارزش ویژه شرکت نمایان خواهد شد و این موضوع بر جذابیت این سهم در این قیمت ها می افزاید.

جمع بندی:

با توجه به نقاط ضعف و قوت عنوان شده در مجموع بدون در نظر گرفتن سود خالص کارشناسی 1246 میلیارد تومانی سناریوی 1 سال 92 و سود انباشته فعلی شرکت، برآیند احتمالات منفی و احتمالات مثبت در صورتی که همه این احتمالات با هم محقق شوند مجموعاً 20 میلیارد تومان زیان (به ازای هر سهم 3275 ریال زیان) محقق خواهد شد که البته با اضافه کردن سود خالص کارشناسی 1246 میلیارد تومانی(سناریوی 1) به آن به 20024 تومان سود خالص به ازای هر سهم و با فرض تحقق سناریوی دوم به 17358 تومان سود خالص به ازای هر سهم در سال 92 خواهیم رسید. ضمن آنکه ارزش جایگزینی 191 هزار تومانی و افزایش سرمایه 1000 درصدی از محل تجدید ارزیابی دارایی ها و سود انباشته دو موضوع مهم دیگری هستند که بایستی در ارزش گذاری این سهم در نظر گرفته شوند.

تهیه و تنظیم: عباس طالع فرد- مرداد 92