ارزش "جم" از پنجره تحلیل بنیادی

مجموع تسهیلات دریافتی شرکت 8700 میلیارد ریال است که 82 درصد آن جاری است. مانده تسهیلات ارزی شرکت در پایان سال 91 به میزان 202 میلیون یورو می باشد که به نرخ مبادله ای تسعیر شده است و معادل 6407 میلیارد ریال می باشد. مطابق مفاد بند 5 گزارش حسابرس در خصوص صورتهاي مالي سالانه منتهي به 91.12.30: "مانده تسهيلات ارزي دريافتي (يادداشت توضيحي 19) در پايان سال مالي مورد گزارش به نرخ مبادلهاي تسعير شده است. در صورتيکه با توجه به بخشنامه شماره 60.1040 مورخ 1391.12.14 بانک مرکزي جمهوري اسلامي مبني بر تامين وجه اقساط مربوط از محل ارز متقاضي، همچنين نامه شماره 65786/6-1صپ مورخ 1391.8.2 شرکت ملي صنايع پتروشيمي مبني بر تامين وجوه ارزي حاصل از فروش هاي صادراتي جهت ايفاي تعهدات فاينانس، تسهيلات مزبور مي بايست به نرخ ارز حاصل از فروش صادراتي (توافقي) تسعير مي گرديد. مضافاً تسعير موجودي هاي نقد ارزي (يادداشت توضيحي 4-5 و 3-5) و حساب هاي دريافتني تجاري ارزي حاصل از فروش هاي صادراتي (يادداشت توضيحي 6) و حساب هاي دريافتني بلندمدت (يادداشت توضيحي 13) نيز به نرخ مبادله اي صورت پذيرفته است. درارتباط با موارد فوق، انجام تعديلاتي در صورت هاي مالي سال مورد گزارش ضروري بوده که بدليل عدم کفايت مدارک و مستندات موجود، تعيين مبلغ قطعي آن براي اين سازمان ميسر نميباشد".

ﺗﺮﻛﻴﺐ ﺳﻬﺎﻣﺪاران

در این تحلیل ابتدا اطلاعات منتشر شده توسط شرکت را مرور کرده و سپس به برآورد کارشناسی برای سود آوری شرکت می پردازیم:

1- براساس بودجه و صورت های مالی شرکت تولید بشرح زیر است: ملاحظه می شود که تولید اتیلن با 12 درصد کاهش نسبت به 3 ماهه ابتدایی 91 مواجه شده است در حالی که تولید پروپیلن با 62 درصد افزایش و پلی اتیلن سبک با 20 درصد افزایش محقق شده است. تولید در مجموع 7 درصد نسبت به 3 ماهه مشابه سال قبل با کاهش روبرو بوده است.

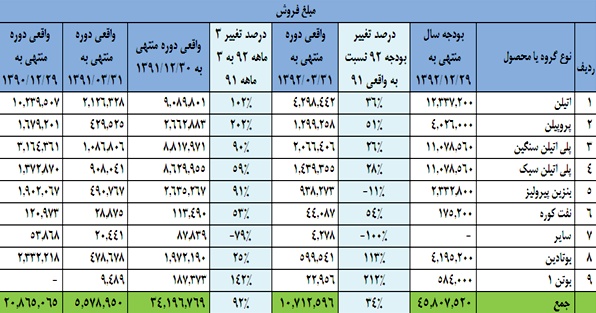

2- براساس بودجه و صورت های مالی شرکت، مقدار فروش شرکت بشرح زیر است:

3- براساس بودجه و صورت های مالی شرکت، نرخ فروش بشرح زیر است:

نرخ فروش محصولات در 3 ماهه 92 حاکی از افزایش 28 درصدی قیمت پروپیلن و کاهش 12 درصدی پلی اتیلن سبک نسبت به واقعی سال 91 می باشد. چنانچه ملاحظه می شود در 3 ماهه 91 نرخ پلی اتیلن سبک اختلاف معنی داری با پلی اتیلن سنگین دارد که این موضوع بدلیل این بوده که شرکت در واحدهای پلیاتیلن سبک به دلیل عدم وجود کاتالیست، پلی اتیلن سنگین با گریدهای پایین تولید کرده است که ارزش افزوده کمتری نسبت به تولیدات واحد سبک خطی دارد.

4- براساس بودجه و صورت های مالی شرکت، مبلغ کل فروش شرکت بشرح زیر است:

5- براساس بودجه و صورتهای مالی شرکت، اطلاعات مواد مصرفی و بهای تمام شده بشرح زیر است:

مقایسه نرخ مواد مصرفی بودجه 92 با عملکرد 3 ماهه 92 و حتی واقعی 91 نشان می دهد که شرکت برای سال 92 مواد مصرفی خود را با قیمت های بسیار نازلی پیش بینی کرده است که این موضوع باعث پایین آمدن بهای تمام شده و در نتیجه افزایش حاشیه سود در بودجه 92 شده است.

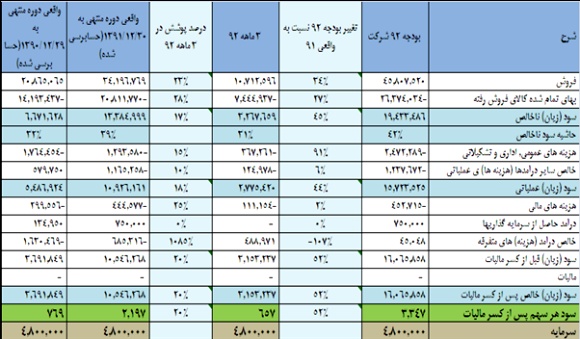

6- همچنین صورت سود و زیان شرکت بشرح زیر است:

همانطور که عنوان شد پایین در نظر گرفتن نرخ مواد مصرفی باعث افزایش حاشیه سود ناخالص از 31 درصد در 3 ماهه 92 به 42 درصد در بودجه 92 شده است.

7– سناریوی اول- پیش بینی کارشناسی با فرض نرخ اتان 145.7 دلار

1- مقدار تولید کارشناسی را به اندازه تولید 3 ماهه در ضریب تحقق تولید در سال (نسبت به 3 ماهه 91) (با اعمال 5 درصد بیشتر بدلیل آنچه مسوولان شرکت در جلسه معارفه به عنوان توجیه تولید پایین شرکت در 3 ماهه 92 عنوان کردند و علت آنرا نرسیدن خوراک در فروردین ماه عنوان نمودند) در نظر گرفتیم.

2- مقدار فروش را برابر با مقدار تولید کارشناسی 92 در ضریب تحقق مقدار فروش به تولید در سال 91 در نظر گرفتیم.

3- از آنجا که 60 درصد محصولات شرکت صادر شده و 40 درصد در داخل فروخته می شوند برای محاسبه نرخ فروش کارشناسی این موضوع را لحاظ کرده و نرخ را بر مبنای 60 درصد صادرات با نرخ های جهانی کارشناسی و دلار 3100 تومانی و 40 درصد فروش داخل براساس قیمت های بورس کالا و شرکت های مشابه و همچنین لحاظ نمودن نرخ تحقق یافته در 3 ماهه 92 شرکت (از جمله پلی اتیلن سبک که در 3 ماهه بسیار ارزان فروخته شد)، محاسبه نمودیم.

4- در مورد نرخ اتان مبنا را 145.7 دلار قرار داده و حاصلضرب آن در نرخ دلار مبادله ای را در نظر گرفتیم.

5- دستمزد و سربار را نیز 4 برابر مقدار دستمزد و سربار محقق شده در 3 ماهه 92 در نظر گرفتیم.

6- هزینه های اداری و عمومی و سایر هزینه های عملیاتی را 4 برابر این هزینه ها در 3 ماهه 92 در نظر گرفتیم.

7- هزینه های مالی را به واسطه تغییر استاندارد شماره 16 به میزان 50 درصد بیش از هزینه های مالی بودجه 92 شرکت در نظر گرفتیم. ضمن آنکه اثر این تغییر استاندارد را در افزایش هزینه استهلاک نیز لحاظ نمودیم.

8- درمورد درآمد های متفرقه با توجه به اینکه درآمد 489 میلیارد ریالی در 3 ماهه اول 92 عمدتاً از محل تسعیر ارز بوده و با عنایت به اینکه در محاسبات کارشناسی نرخ فروش دلار 3100 تومانی را برای 9 ماهه باقیمانده سال در نظر گرفتیم و در نتیجه برای 9 ماهه مذکور تصور افزایش نرخ دلار نسبت به 3100 تومان در حال حاضر وجود ندارد، درآمدهای متفرقه کل سال را برابر با مقدار تحقق یافته آن در 3 ماهه 92 در نظر گرفتیم.

9- درآمدهای سرمایه گذاری را نیز برابر با پیش بینی شرکت در بودجه 92 در نظر گرفتیم.

بر این اساس:

1-6- مقدار تولید کارشناسی بشرح جدول زیر برآورد می شود:

2-6- مقدار فروش کارشناسی بصورت زیر پیش بینی می شود:

3-6- نرخ فروش هر محصول در برآورد کارشناسی براساس آنچه در مفروضات عنوان شد بشرح زیر محاسبه می شود:

4-6- در نتیجه مبلغ کل فروش بشرح زیر محاسبه می گردد:

5-6- مواد مصرفی و بهای تمام شده کالای فروش رفته نیز بشرح زیر برآورد می گردد. مهمترین مواد مصرفی شرکت از لحاظ مقدار هزینه برش سبک و اتان هستند. در مورد اتان در بخش مفروضات عنوان شد که در این سناریو از اتان 145 دلار و دلار مبادله ای استفاده نمودیم. برای برش سبک نیز با توجه به نرخ های پتروشیمی برزویه (به عنوان فروشنده این ماده به جم) از نرخ تحقق یافته 3 ماهه و برای سایر مواد مصرفی نیز از همان نرخ تحقق یافته 3 ماهه 92 استفاده کردیم.

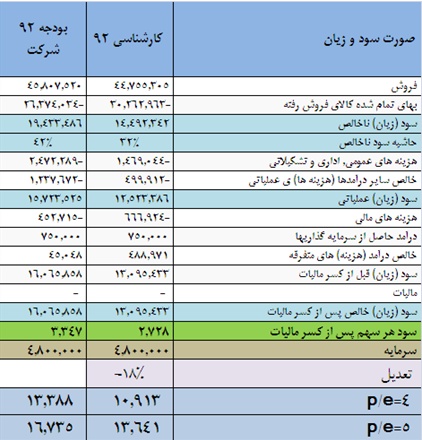

6-6- و نهایتاً صورت سود و زیان شرکت به نحو زیر برآورد می گردد:

ملاحظه می شود که، EPS کارشناسی برابر با 3274 ریال ( با 2 درصد کاهش نسبت به بودجه 92 شرکت) خواهد بود و با p/e=4 به قیمت 13.096ریال دست خواهیم یافت.

8–سناریوی دوم- پیش بینی کارشناسی با فرض نرخ اتان 240.2 دلار

در این سناریو تنها نرخ گاز اتان را بر مبنای 240.2 دلار و نرخ دلار را نیز بر مبنای (به ازای 60 درصد صادرات با نرخ دلار آزاد و به ازای 40 درصد فروش داخل با نرخ دلار مبادله ای( در نظر گرفتیم و مابقی مفروضات مطابق مفروضات سناریوی یک می باشد:

بر این اساس هزینه مواد مصرفی و بهای تمام شده بشرح زیر محاسبه می گردد:

همچنین صورت سود و زیان شرکت بشرح زیر برآورد می گردد:

ملاحظه می شود که EPS کارشناسی برابر با 2728 ریال ( تعدیل منفی 18 درصدی) خواهد بود و با p/e=4 به قیمت 10.913 ریال دست خواهیم یافت.

نتیجه گیری:

پتروشیمی جم به لحاظ فروش 60 درصد محصولات خود در خارج از کشور یک شرکت صادرات محور و ارز آور محسوب می شود. صادرات شرکت به کشورهای آسیایی همچون چین، هند، کره جنوبی، ترکیه و فیلیپین می باشد که بیشتر آن به کشور چین صادر می شود. شرکت با انعقاد یک قرار داد 3 ساله نسبت به اجاره یک کشتی حمل اقدام کرده است که مشکلات حمل و نقل شرکت را که به دلیل تحریم های بین المللی به وجود آمده بود را تا حدود زیادی حل کرده است.همچنین پتروشیمی جم به دلیل واقع شدن در منطقه ویژه اقتصادی از معافیت مالیاتی به مدت 10 سال برخوردار می باشد که تا 10 سال دیگر نیز قابل تمدید می باشد. از دیگر مزایای شرکت می توان از قصد شرکت برای افزایش سرمایه 100 درصدی نام برد. همچنین مهمترین طرح توسعه پتروشیمی جم طرح تولید محصول ABS می باشد که هزینه های انجام شده بر روی این طرح تاکنون 193 میلیارد تومان بوده و بیش از 65 درصد پیشرفت فیزیکی داشته است و در اواخر سال آینده و احتمالاً ابتدای سال 94 به بهره برداری کامل خواهد رسید.

اما از ریسک های شرکت می توان در وهله اول حجم زیاد بدهی ارزی شرکت را عنوان نمود که البته با تغییر استاندارد شماره 16 (که هنوز با ابهاماتی در نحوه اجرای آن روبرو هستیم) ریسک تسعیر ارز تسهیلات تا حد زیادی کاهش یافته لیکن مطمئناً با انجام آن هزینه های مالی و هزینه استهلاک شرکت افزایش خواهد یافت. از دیگر ریسک های شرکت در نظر گرفتن گاز اتان به میزان 145 دلار و احتمال افزایش آن در نیمه دوم امسال به 240 دلار می باشد که در سناریوی دوم آن را مورد بررسی قرار دادیم و دیدیم که در صورت اعمال آن تعدیل منفی 18 درصدی در انتظار سهم خواهد بود .از دیگر ریسک های شرکت می توان به موضوع تأمین خوراک اشاره کرد که بدلیل عدم بهره برداری از فازهای پارس جنوبی ریسک کمبود خوراک (نظیر آنچه در فروردین امسال رخ داد) همواره آنرا تهدید می کند.

در مجموع با توجه به اینکه می توان پتروشیمی مارون را به عنوان شرکت مشابه پتروشیمی جم قلمداد نمود و اینکه مارون در حال حاضر با p/e=4.5 معامله می گردد و با در نظر گرفتن قابلیت تعدیل سود آوری مارون آن شرکت در حال حاضر با p/e حدود 3.8 معامله می شود می توان p/e=3.8 را برای عرضه این سهم منطقی عنوان نمود که در این صورت با فرض تحقق سناریوی شماره 1 این تحلیل، قیمت 1250 تومان می تواند قیمت منطقی عرضه سهم باشد.

تهیه و تنظیم: عباس طالع فرد- شهریور 92