"خموتور" و سود سال 93

شركت موتورسازان بعنوان يكي از پروژه هاي طرح مجتمع تراكتور سازي ايران بمنظور تامين موتورهاي موردنياز شركت تراكتورسازي ايران احداث گرديدوپس از آن در راستاي سياست كوچك سازي صنايع , از شركت مادر تفكيك و در سال 1371 پروانه بهره برداري مستقل تحت عنوان "شركت موتورسازان تراكتورسازي ايران" را دريافت نمود.

از آن تاريخ اين شركت استراتژي حفظ راهبري بازار داخلي در بخش موتورهاي كشاورزي را در كنار استراتژي تنوع محصول و توسعه بازار در پيش گرفته و ضمن اولويت دادن به تامين موتورهاي مورد نياز شركت تراكتورسازي ايران ( بعنوان بزرگترين مشتري ) با جديت برنامه ايجاد تنوع در محصولات توليدي و منابع درآمد شركت را پيگيري نموده است .

در شرايط موجود علي رغم آنكه شركت تراكتورسازي ايران همچنان با جذب حدود 70 % موتورهاي توليدي بزرگترين مشتري شركت محسوب مي شود ، ليكن اجراي موفقيت آميز استراتژي توسعه محصول و بازار موجب شده است تا هر ساله تعداد و كاربرد محصولات توليدي افزايش یابد و شركت توانسته است در بخشهاي جديد بازار از جمله بخش خودروهاي ديزلي و موتورهاي صنعتي حضور فعال داشته باشد . بطوريكه هم اكنون حدود 50% ارزش فروش شركت از اين محل تامين مي گردد. درحال حاضر اين شركت بيش از 50 نوع موتوركاربردي , در قدرتهاي متنوع 35 تا 400 اسب بخار را توليد و عرضه نموده و در بخشهاي مختلف بازار نيروي محركه فعاليت مينمايد .

شركت موتورسازان در نيمه اول سال 1375 موفق گرديد بعنوان اولين توليد كننده نيروي محركه كشور ، گواهينامه استاندارد بين المللي مديريت كيفيت ايزو 9002 از دو موسسه معتبر بين الملليDNV و SGS دريافت نموده و طي سال 1380 موفق به كسب گواهينامه استاندارد زيست محيطي ايزو 14000 گرديد . در تداوم برنامه هاي اصلاح و توسعه سيستم هاي مديريتي , طي سال 1381 گواهينامه استاندارد بين المللي مديريت ايمني و بهداشت شغلي (OHSAS 18001 ) را نيز دريافت نمايد همچنين در اوايل سال 1384 شركت توانست گواهينامه استاندارد ISO\TS16949 را نيز دريافت نمايد.

محصولات توليدي اين شركت از لحاظ كيفيت ، قيمت و ساير مشخصه هاي فني از وضعيت نسبتا خوبي برخوردار بوده و طي سالهاي اخير موفقيتهاي قابل توجهي را در زمينه صادرات محصولات توليدي خود به كشورهاي سوريه , انگلستان ، تركيه ، آفريقاي جنوبي، پاكستان و ….. . بدست آورده است.

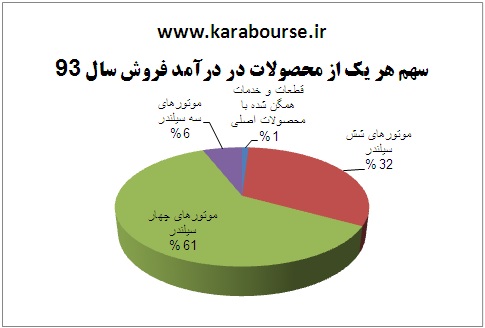

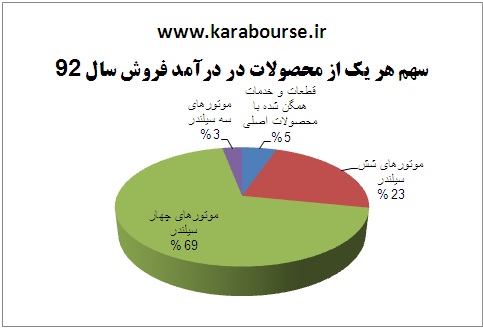

1. سهم هر محصول از فروش

در نمودارهای زیر می توانید سهم هر محصول از مبلغ فروش را طی سالهای 92 و 93 مشاهده بفرمایید.

همانطور که در نمودارها قابل مشاهده است، موتور 4 سیلندر بیشترین سهم از فروش شرکت را به خود اختصاص داده است.

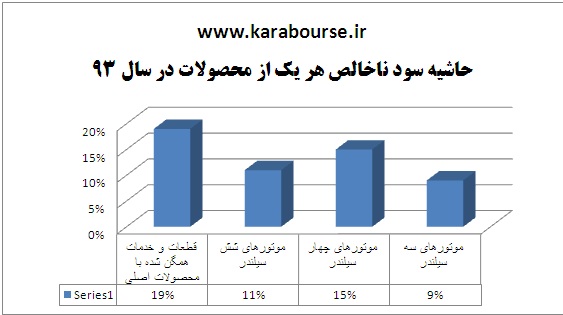

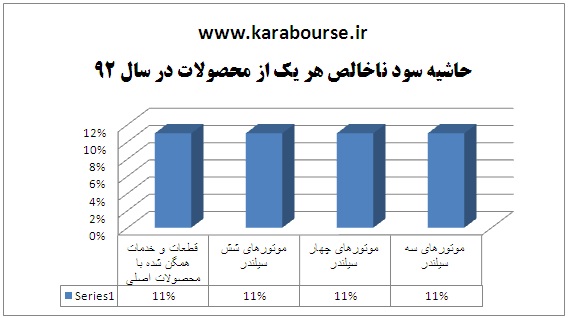

در نمودارهای زیر حاشیه سود ناخالص هر یک از محصولات طی سالهای 92 و 93 نشان داده شده است.

چنانچه ملاحظه می شود در سال 92 تمامی محصولات حاشیه سود ناخالص برابری داشته اند ولی در سال 93 ، قطعات و خدمات همگن شده با محصول اصلی بیشترین و موتورهای 3 سیلندر کمترین حاشیه سود ناخالص را به خود اختصاص داده اند.

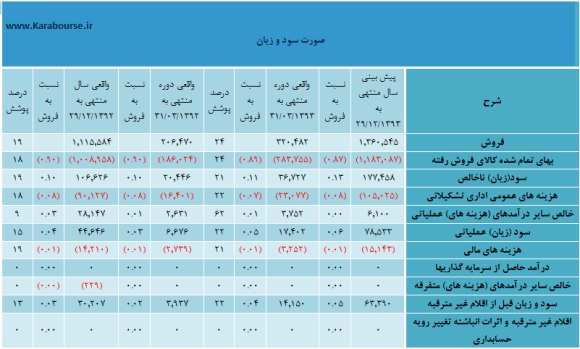

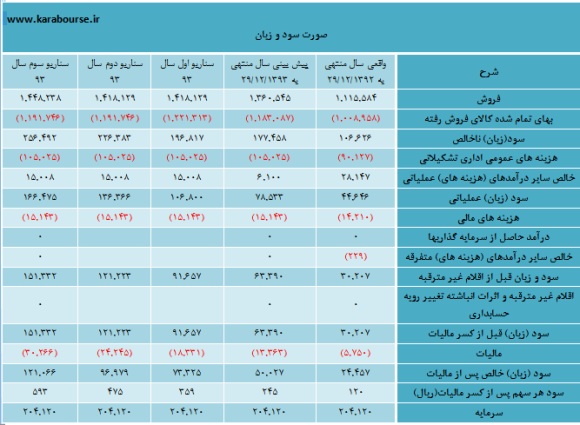

2. صورت سود و زیان

در جدول زیر مقایسهای بین بودجه اعلامی 92و93 شرکت صورت گرفته است. همانطور که در این جدول قابل مشاهده است، در سال 92 شرکت به ازای هر سهم مبلغی معادل 120 ریال سود اعلام کرده است.

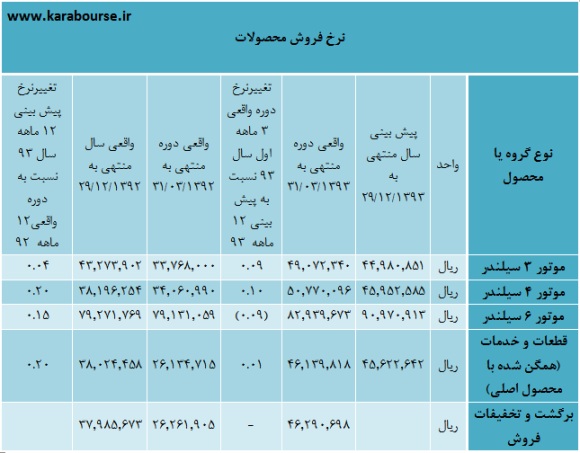

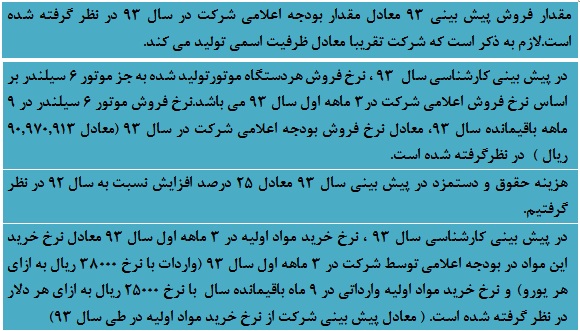

3. مقدار و نرخ فروش

در ابتدا جدول مربوط به ظرفیت اسمی و واقعی شرکت در 3 ماهه اول سال 93 را ارائه می دهیم.

مقدار فروش در سال 93 تقریبا معادل مقدار فروش در سال 92 برآورد شده است و شرکت بطور تقریبی به اندازه ظرفیت اسمی تولید میکند.

همچنین نرخ فروش محصولات به ازای هر واحد فروش، طی سالهای 92و93 به شرح ذیل میباشد:

همانطور که مشهود است نرخ فروش محصولات ( بجز موتور 6 سیلندر) در دوره واقعی منتهی به 31/03/93 بالاتر از نرخ فروش پیش بینی شده این محصولات در گزارشات 12 ماهه توسط شرکت می باشد.

4. بهای تمام شده کالای فروش رفته

در جدول زیر بهای تمام شده کالای فروش رفته طی سالهای 92و93 ، طبق بودجه اعلامی شرکت نشان داده شده است.

جدول شماره 5 : بهای تمام شده کالای فروش رفته شرکت موتورسازان تراکتورسازی ایران(مبالغ بر حسب میلیون ریال)

مواد مستقیم بیشترین وزن را در تركیب بهای تمام شده کالای فروش رفته دارد.

5. سناریو های کارشناسی

در پیشبینی کارشناسی سال 93، 3 سناریو در نظر گرفته شده است.

سناریو اوَل سال 93

سناریو دوَم سال 93

سناریو سوم سال 93

6. صورت سود و زیان کارشناسی شده

بر اساس مفروضات در نظر گرفته شده در گزارش حاضر، پیشبینی کارشناسی صورت سود و زیان شرکت برای سال مالی آتی به شرح ذیل میباشد:

با توجه به مفروضات ارائه شده، برآورد سود کارشناسی در 3 سطح انجام گردیده است:

1-EPS معادل 359 ریال با توجه به سناریو اول؛

2-EPS معادل 475 ریال با توجه به سناریو دوم.

3-EPS معادل 593 ریال با توجه به سناریو سوم

نکات مهم:

*سهامداران اصلی خموتور ، شرکت تراکتورسازی ایران (51 درصد) و سبد آستان قدس رضوی (34.5 درصد ) می باشد.

*بزرگترین مشتری این شرکت ، شرکت مهندسی تامین قطعات تراکتورسازی می باشد.

*حدود 79 در صد از مبلغ بهای تمام شده کالای فروش رفته متعلق به مواد مستقیم مصرفی می باشد.

*شرکت زیان انباشته و تسهیلات مالی ارزی ندارد.

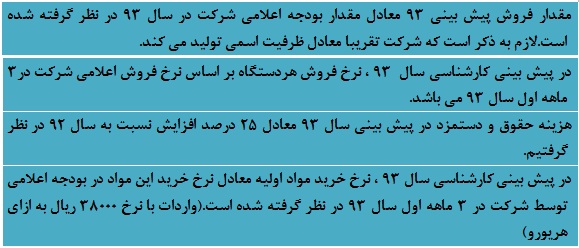

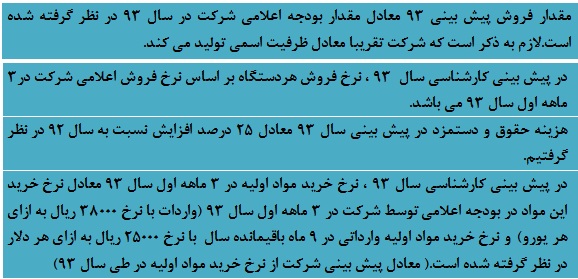

*در بودجه اعلامی سال 93 پیش بینی شده است که 27 درصد از مواد اولیه از خارج از کشور و با نرخ 24,867 ریال به ازای هر دلار تامین گردد.این در حالی است که شرکت اعلام کرده است که در 3 ماهه اول سال 93 , مواد اولیه وارداتی خود را با نرخ 38000 ریال به ازای هر یورو خریداری کرده است.

*نرخ فروش موتور 6 سیلندر دراولین پیش بینی اعلامی شرکت از سال 93 ، با افزایش 17 درصدی نسبت به 3 ماهه پایانی سال 92 برآورد شده است، اما در بودجه اعلامی 3 ماهه اول سال 93 ، نرخ فروش این محصول با 7 درصد افزایش نسبت به 3 ماهه پایانی سال منظور گردیده است.

*شرکت تقریبا معادل ظرفیت اسمی تولید می کند.

* تغييرات درصد نرخ موتورهای 3 سیلندر ناشي از جايگزيني 500 دستگاه موتور سه سيلندر StageIII كه جزو محصولات جديد است، ميباشد.

*تغييرات درصد نرخ موتورهای 4 سیلندر ناشي از جايگزيني موتور چهار سيلندر MN440A و توربو اکسترا ITM485 به جاي موتورهاي قديمي تيپ 4/248 ميباشد.

*تغييرات درصد نرخ و حجم موتورهای 6 سیلندر ناشي از افزايش سفارش موتور 6/60 تراكتور و موتور MT660A توسط شركت مادر و بالا بودن قيمت این موتورها ميباشد.

*شرکت در نظر دارد در سال 1393 به پیشنهاد هیئت مدیره از محل آورده نقدی و مطالبات حال شده به مبلغ 306180 میلیون ریال (حدود 50 درصد) اقدام به افزایش سرمایه نماید.

*گردش موجودی کالا در سال 92 حدود 2 مرتبه بوده است.این بدین معناست که بطور متوسط هر 156 روز یکبار محصولات تولید و فروخته می شوند.لازم به ذکر است که عمده موجودی کالای نگهداری شده مربوط به مواد اولیه می باشد.

*درآمدهای عملیاتی ناشی از سود فروش ضایعات می باشد.

تهیه و تنظیم: شیدا جوادیان ، واحد تحلیل بنیادی

سایت كارا بورس

.................................................فقط اگر خبری از داخل یک شرکت دارید اون رو دنبال کنید

مثلا نماد ( دشیمی ) از گروه دارو دو واحد جدید و یک خط تولید جدید راه اندازی کرده و همچنین یک ساختمان در شرق تهران رو فروخته که مجبورند اینها رو در صورت های مالی نشون بدن

و تعدیل 26 درصدی رو حداقل داره