"حسینا" زیر ذره بین تحلیل بنیادی

تاریخچه

شرکت توسعه خدمات دریای و بندری سینا در سال 1366 تاسیس و فعالیت عملیاتی خود را از ابتدای سال 1367 آغاز نمود. با تشکیل سازمان حمل و نقل در سال 1370 در بنیاد مستضعفان انقلاب اسلامی، این شرکت به سازمان مذکور انتقال یافت اما عدم رضایت مشتریان و طرفهای تجاری از ارائه خدمات و متعاقب آن از دست دادن سهم بازار و عدم تناسب بین درآمد و قیمت تمام شده خدمات ارائه شده با زیان سنواتی حدود دو میلیارد ريال، عملا عملیات شرکت در بنادر جنوبی کشور از سالهای 1372 لغایت 1374 متوقف و نهایتا فعالیتهای شرکت راکد گردید.در سال 1374 مدیریت وقت سازمان حمل و نقل ضمن انتقال شرکت از گروه جاده ای به گروه دریایی و با تغییر مدیریت و مشارکت با بخش خصوصی تصمیم به احیا شرکت و فعال نمودن مجدد آن گرفت.

پس از تعیین هیات مدیره در اواخر سال 1374 شرکت توسعه خدمات دریایی و بندری سینا فعالیت عملیاتی خود را با هدف اصلاح ساختار عملیاتی و مالی با استراتژی جدید آغاز کرد و در طی سال های 1375 تا 1378 توانست با حل معضلات و مشکلات بجای مانده از گذشته، مقدمات همکاری و مشارکت با بخش خصوصی را فراهم و همچنین توسعه روابط با سازمانهای مرتبط به خصوص سازمان بنادر و دریانوردی،صاحبان کالا و خطوط کشتیرانی را پس از بازسازی ماشین آلات و تجهیزات ملکی و شرکت در مناقصه و مزایده های مختلف تخلیه و بارگیری و انبارداری آغاز نمایند و توانست علیرغم فراز و نشیب های بسیار در سالهای مذکور با افزایش سهم بازار خود و کسب سود بیشتر و پوشش زیان سنواتی، جایگاه خود را در بین رقبا به عنوان یک شرکت مقتدر تثبیت و سهم خود از بازار تخلیه و بارگیری را به میزان قابل توجهی افزایش دهد.

بطوری که از نیمه دوم سال 1382 موفق به عقد چهار فقره قرارداد با ادارات کل بنادر و دریانوردی استانهای مازندران، خوزستان و بوشهر هریک به مدت 10 سال در خصوص ارائه خدمات در ترمینال بنادر بوشهر و نوشهر و ترمینال شماره 3 و ترمینال صادرات در بندر اما خمینی (ره) را بر عهده داشته و همچنین قرارداد 25 ساله کانتینری در بندر بوشهر که از ابتدای سال 1390 آغاز گردیده و قرارداد یکساله در خصوص ارائه خدمات کانتینری در ترمینال شماره 2 پایانه کانتینری بندر شهید رجائی که از بنادر مهم کشور می باشند را دارد و بعنوان یکی از بزرگترین و کارآمدترین شرکتهای ارائه دهنده خدمات تخلیه و بارگیری کالا و سایر خدمات بندری در کشور می باشد.

در سال 1391 بنا به تصمیم سهامداران نام و شخصیت شرکت به توسعه خدمات دریایی و بندری سینا و از سهامی خاص به سهامی عام تغییر یافت و در آذرماه سال 1392 وارد فرابورس گردید.

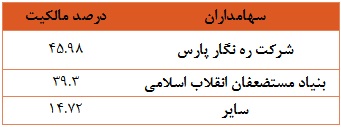

ترکیب سهامداران

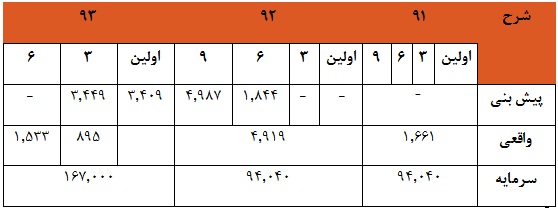

سیاست گزارش دهی شرکت

همانطور که پیداست سیاست گزارش دهی شرکت به طور معمول روند صعود دارد

لیست بنادر و رقبا

معرفی بنادر

* بندر امام خمینی

بندر امام خمینی دارای 34 اسکله عمومی و 13 اسکله اختصاصی است و حدود 45 درصد حجم واردات و صادرات کشور را در اختیار دارد. علاوه بر شرکت بنیاد بارانداز 3 شرکت رقیب تاید واتر، گلف اجنسی و کاوه در بندر امام خمینی (ره) فعال می باشند.

مساحت در اختیار شرکت بنیاد بارانداز 18.000 متر مربع انبار سرپوشیده و 130.611 متر فضای باز می باشد.

بنیاد بارانداز 3 قرارداد در این بندر دارد که به شرح زیر می باشند:

1. قرارداد ترمینال شماره 3 (جنرال کارگو) که مدت قرار داد 12 ماهه می باشد

2. قرارداد اسکله نفتی که تا مرداد ماه سال 93 می باشد

3. قرارداد اسکله نفتی که مدت قرارداد 25 ساله می باشد

*بندر بوشهر

این بندر انحصارا در اختیار بنیاد بارانداز است. مساحت در اختیار بنیاد بارانداز در بوشهر 23.222 متر مربع انبار سرپوشیده و 268.100 متر مربع فضای باز می باشد.

با توجه به پلمپ بودن کالاهایی که با کانتینر حمل می شوند نوع کالاهای موجود در کانتینر مشخص نمی باشند، اما عمدتا نوع کالاهای عمومی آهن آلات، چوب، MDF و اتومبیل سواری می باشند. ضمنا 80 درصد از میوه موز کشور از بندر بوشهر وارد می شود.

در این بندر هم شرکت خدمات دریایی سینا 3 نوع قرارداد دارد که به شرح زیر می باشند:

1. قرارداد جنرال کارگو که مدت آن 12 ماهه و تا پایان 93 می باشد

2. قرارداد کانتینری بندر بوشهر که برای کالاهای وارداتی می باشد که مدت آن 25 ساله و از سال 90 منعقد شده است

3. قرارداد کانتینری بندر بوشهر که برای حمل و نقل داخلی کانتینر می باشد که مدت آن 25 ساله و از سال 90 منعقد شده است

*بندر نوشهر

این بندر انحصارا در اختیار بنیاد بارانداز است. مساحت در اختیار شرکت بنیاد بارانداز در بندر بوشهر 16.486 متر مربع انبار سرپوشیده و 67.491 متر مربع فضای باز می باشد.

عمده واردات این بندر آهن آلات، چوب، کاغذ و انواع غلات می باشد و صادرات آن مواد نفتی است.

قراداد این بندر هر 12 ماه، از ابتدای هر سال تمدید می شود.

* بندر شهید رجایی (بندر عباس)

مهمترین بندر و اسکله ایران به شمار میرود، با ظرفیت تخلیه و بارگیری سالانه حدود ۱۰۰ میلیون تن کالا، به تنهایی بیش از 50 درصد صادرات و واردات و ۷۰ درصد ترانزیت بنادر کشور را برعهده دارد. همچنین تخلیه و بارگیری 85 درصد کالاهای کانتینری کشور را انجام میدهد. این بندر در فاصله ۲۳ کیلومتری غرببندر عباسواقع شده و با بیش از ۴۸۰۰ هکتار وسعت (محدوده عملیاتی و پس کرانه)، ظرفیت پذیرش سالانه بیش از ۸۸ میلیون تن کالا را دارد.

"حسینا" سهم 32 درصدی از اپراتوری خدمات کانتینری این بندر را بر عهده دارد.

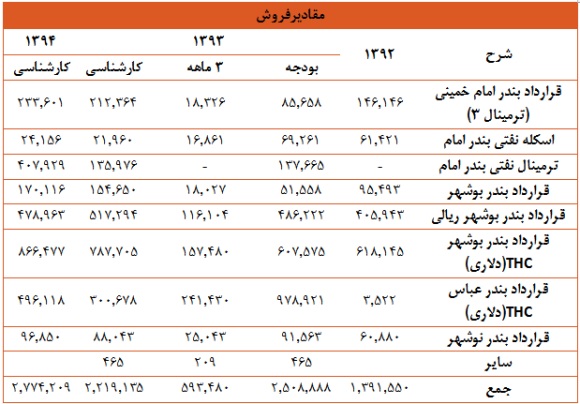

ترکیب درآمد ارائه خدمات به تفکیک بنادر

سهم هر بندر از کل درآمد خدمات بر اساس اولین بودجه ای می باشد که شرکت اعلام کرده است.

ترکیب درآمد ارائه خدمات به تفکیک نوع قرارداد

سهم هر قرارداد با توجه به درآمدی که در اولین بودجه شرکت اعلام شده بود، بدست آمده است.

برنامه های آتی

* حضور در بندر انزلی، بندر امیرآباد وچابهار

* ساخت و بهره برداری یک بندر اختصاصی در جزیره نگین بوشهر

* ساخت ترمینال غلات و ترمینال نفتی در بندر نوشهر

* ساخت مرکز لجستیک در بندر امام خمینی

در حال حاضر هیچ کدام از موارد ذکر شده روی سود سال 93 و 94 شرکت تاثیر نخواهد گذاشت، لذا صرفا جهت اطلاع از سیکل عمر شرکت این موارد ذکر شده اند که حاکی از آن است که "حسینا" در زمره شرکت های رو به رشد قرار می گیرد.

ظرفیت ارائه خدمات

میزان درآمد

نکات حائز اهمیت در درآمد سال 93

در جدول فوق مقدار درآمد بودجه شده معادل آخرین پیش بینی است که شرکت اعلام کرده است. لازم به ذکر است که مقدار عملیات انجام شده با توجه به آمار اعلام شده توسط سازمان بنادر و دریانوردی تعدیل شده است و همچنین نرخ ها برای محاسبه درآمد همانند بودجه در نظر گرفته شده اند. نکته قابل توجه دیگری که در کارشناسی سال 93 در نظرگرفته شده است این است که فرض کردیم تحریم ها در سال جاری به قوت خود باقی بماند.

همچنین ترمینال نفتی بندر امام با فرض فعالیت با 50 درصد ظرفیت و شروع عملیات از مرداد ماه سال جاری در شناسایی درآمد در نظر گرفته شده است.

نکات حائز اهمیت در درآمد سال 94

میزان درآمد پیش بینی شده برای سال 94 با این مفروضات برآورد شده است:

1. عدم رفع تحریم ها

2. فعالیت با 100 درصد ظرفیت در ترمینال نفتی بندر امام

3. نرخ 2.3 دلاری برای اجاره مخازن

4. تمدید قرار داد بندر شهید رجایی برای سال مورد بررسی

نرخ ارائه خدمات

نرخ ارائه خدمات برای شرکت خدمات دریایی سینا عمدتا توسط سازمان بنادر و دریانودی، سالانه با 10 درصد رشد نسبت به سال قبل اعلام می شود و تنها نرخ ذخایر نفتی بندر امام می باشد که دارای ابهاماتی می باشد که در تحلیل حساسیت به بررسی آن می پردازیم

بهای تمام شده به تفکیک بنادر

در جدول فوق ستون بودجه معادل آخرین پیش بینی می باشد که شرکت در 3 ماهه اعلام کرده است.

وضعیت سودآوری

ریسک های پیش رو

با توجه به نوع فعالیت این شرکت و تاثیر پذیر بودن از شرایط کلان اقتصادی و همچنین وجود رقبا در صنعت حمل و نقل و اپراتوری بنادر، خطرهایی این شرکت را تهدید می کند که مهمترین آنها به شرح زیر می باشد:

ریسک

های سیستماتیک

1. تحریم های اقتصادی

2. نرخ تسعیر ارز

3. موقعیت استراتژیک منطقه

ریسک های ویژه1. عدم تمدید قرارداد بندر شهید رجایی

2. عدم تمدی قرارهای اسکله نفتی بندر امام

3. افزایش سهم بازار رقبا

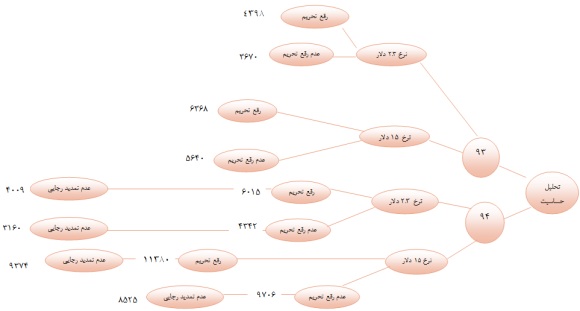

تحلیل حساسیت

در تحلیل حساسیت این شرکت سعی شده است تا موارد احتمالی را بنا به شواهد موجود و همچنین سوابق سالهای گذشته شرکت بررسی کنیم که اهم آن موارد به شرح زیر می باشند:

1. رفع تحریم ها که در این حالت مقادیر با معادل سازی آنها با توجه به سالهایی که شرکت بدون اعمال تحریم ها فعالیت می کرده برآورد شده است.

2. نرخ کارشناسی برای اجاره مخازن نفتی بندر امام به مبلغ 15 دلار که با نرخ ارز مبادلاتی تسعیر می شود.

3. تمدید قرار داد بندر شهید رجایی برای سال 94

در سناریوهای سال 94 فرض شده است که شرکت عملیات خود را در بندر شهید رجایی ادامه می دهد. در ادامه نموداری آورده شده است تا بتوان حالات مختلف، و سود هر سهم احتمالی در هر حالت را نشان داد.

لازم به ذکر است که تمامی موارد مذکور حالات احتمالی می باشند که امکان وقوع دارند و در مورد هیچ کدام از این سناریو ها نمی توان به طور قطع اظهار نظر کرد.

نتیجه گیری

با نگاهی که به صورت های مالی و همچنین گزارشات اعلامی شرکت داشتیم، به این نتیجه رسیدیم که شرکت توسعه خدمات دریایی و بندری سینا با سرمایه 167 میلیارد ريال از توان بالایی برای سودآوری برخوردار است و با توجه به ماهیت خدماتی بودن این شرکت هزینه ها و درآمدهایش کاملا با یکدیگر مرتبط هستند و در صورت ایجاد بحران و یا شرایط خاص این شرکت قابلیت انعطاف بالایی دارد.

همچنین با بررسی اهداف آتی اظهار شده توسط شرکت این موضوع استنتاج می شود که شرکت خدمات خدمات دریایی و بندری سینا با نماد "حسینا" در زمره شرکت های پرپتانسیل برای رشد سودآوری و همچنین توسعه خدمات می باشد که این امر چشم انداز خوبی از فعالیت های آتی شرکت را به همراه دارد.

از جمله موارد قابل توجه در این شرکت قراردادهای بندر شهید رجایی و همچنین مخازن نفتی بندر امام می باشد که سهم قابل توجهی از درآمد شرکت را دارا می باشند. اما نباید از این نکته چشم پوشی کرد که به علت وجود رقبای توانمند در بندر شهید رجایی (مثل: تاید واتر) امکان از دست دادن فعالیت در این بندر برای شرکت بسیار است. از طرفی قرارداد 25 ساله ذخایر نفتی عاملی است که می تواند درآمد قابل توجهی برای شرکت ایجاد کند و مقداری از عدم اطمینان ها را برای سهامداران شرکت برطرف کند.

در نهایت با توجه به نوع فعالیت شرکت، عامل دیگری که تاثیر بسزایی می تواند روی سود هر سهم شرکت داشته باشد، رفع تحریم ها می باشد که در پی افزایش حجم عملیات واردات و صادرات، افزایش درآمد را برای این شرکت می تواند به همراه داشته باشد.

واحد تحقیق و مطالعات بورس نیوز

")