"ملت" با تراز ۹۲ درصدی در خرداد درخشید

بورس نیوز:

بانک ملت در سومین ماه از سال مالی ۱۴۰۴ با انتشار گزارش فعالیت ماهانه خود، تصویری شفاف از روند درآمدی خود در حوزه تسهیلات و سایر فعالیتهای عملیاتی ارائه داد. بر اساس این گزارش، بانک با رشد قابلتوجه درآمدهای تسهیلاتی و حفظ تراز مثبت عملیاتی، موفق شد جایگاه خود را به عنوان یکی از بانکهای پیشرو در نظام بانکی کشور تثبیت کند.

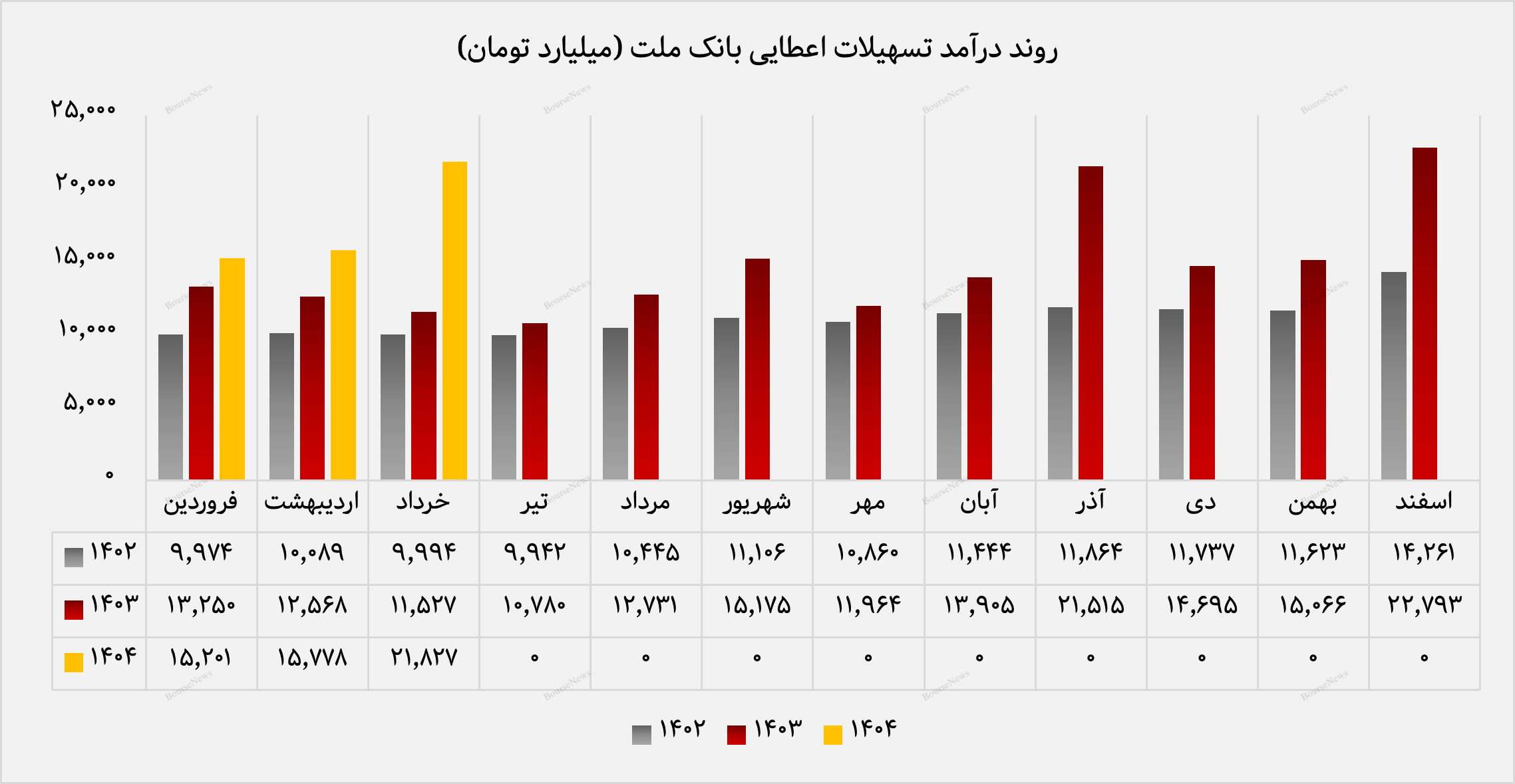

در خردادماه ۱۴۰۴، درآمد بانک ملت از محل تسهیلات اعطایی به رقم ۲۱ هزار و ۸۲۶ میلیارد تومان رسید؛ رقمی که در مقایسه با خردادماه سال ۱۴۰۳، رشد چشمگیر ۸۹ درصدی را نشان میدهد. این عملکرد در شرایطی رقم خورده که بازار پول کشور درگیر چالشهایی مانند نوسانات نرخ سود، الزامات نظارتی بانک مرکزی، و رقابت در جذب منابع از طریق ابزارهای متنوع بوده است.

لازم به ذکر است که بانک ملت در مقایسه با اردیبهشتماه سال جاری نیز افزایش درآمد تسهیلات اعطایی ۳۸ درصدی را تجربه کرد. جمع درآمد بانک از محل تسهیلات در سهماهه ابتدایی سال مالی نیز به ۵۲ هزار و ۸۰۵ میلیارد تومان رسید که این رقم نیز در مقایسه با مدت مشابه سال قبل، رشد ۳۷ درصدی را ثبت کرده و نشان از تداوم قدرت تسهیلاتدهی بانک دارد.

تراز مثبت ۹۲ درصدی؛ نقطه قوت عملکرد بانک ملت

یکی از برجستهترین نکات گزارش خردادماه، تراز مثبت ۹۲ درصدی عملکرد بانک است. تراز عملیاتی به معنای نسبت درآمد تسهیلات اعطایی به کل درآمد عملیاتی بانک بوده و در سطح ۹۲ درصدی به وضوح بیانگر سهم پررنگ تسهیلاتدهی در درآمدزایی بانک است.

در واقع از مجموع ۲۳ هزار و ۵۳۶ میلیارد تومان درآمد کل عملیاتی بانک در این ماه، بیش از ۲۱ هزار و ۸۰۰ میلیارد تومان آن از تسهیلات حاصل شده است. این موضوع علاوه بر نشان دادن تمرکز بانک بر حوزههای مولد، مؤید مدیریت کارآمد منابع و شناسایی فرصتهای سودآور در بازار تسهیلات است.

در مقایسه با اردیبهشتماه ۱۴۰۴، درآمد عملیاتی بانک در خردادماه با رشد ۳۲ درصدی همراه بوده و مسیر صعودی درآمدی را برای بانک ترسیم کرده است.

مرابحه، موتور محرک درآمدزایی بانک ملت

در بین انواع عقود تسهیلاتی، مرابحه همچنان سهم عمدهای از درآمد بانک ملت را به خود اختصاص داده است. در خردادماه، درآمد حاصل از عقود مرابحه به ۸ هزار و ۹۳۶ میلیارد تومان رسید که معادل ۴۱ درصد از کل درآمدهای تسهیلاتی بانک در این ماه است.

پس از مرابحه، عقد مشارکت مدنی با درآمد ۵ هزار و ۴۱۹ میلیارد تومان در جایگاه دوم قرار دارد. مشارکت مدنی اغلب در طرحهای بزرگ، تولیدی و صنعتی به کار میرود و سودآوری بالاتری در بلندمدت دارد؛ موضوعی که نشان میدهد بانک ملت هم در بازار خُرد و هم در بازار کلان تسهیلات، حضوری مؤثر دارد.

مدیریت منابع و پرداخت سود به سپردهگذاران

رشد درآمد تسهیلاتی بانک ملت در کنار مدیریت دقیق منابع و پرداخت سود منظم به سپردهگذاران، موجب حفظ رضایت مشتریان و جذب نقدینگی بیشتر شده است. در خردادماه، بانک مبلغ ۱۱ هزار و ۳۵۳ میلیارد تومان سود سپرده به سرمایهگذاران پرداخت کرده که بخش عمدهای از آن مربوط به سپردههای مدتدار و بلندمدت است.

مجموع سود پرداختی به سپردهگذاران در سهماهه ابتدایی سال مالی ۱۴۰۴ به ۳۲ هزار و ۶۰۸ میلیارد تومان رسیده است؛ رقمی که نشان از سطح بالای تجهیز منابع بانک دارد. این حجم از پرداخت سود همچنین بیانگر آن است که بانک ملت موفق شده نسبت مناسبی میان جذب منابع و تخصیص بهینه تسهیلات برقرار کند.

فاصله بین تسهیلات اعطایی و وصولی؛ زنگ هشداری برای ریسک اعتباری؟

یکی از مواردی که در گزارش عملکرد خردادماه قابل تأمل است، اختلاف ۳۷ درصدی میان حجم تسهیلات اعطایی و تسهیلات وصولشده است. این فاصله ممکن است ناشی از ساختار اقساطی تسهیلات بلندمدت، تعویق در بازپرداختها یا افزایش مطالبات غیرجاری باشد.

هرچند فعلاً این اختلاف در محدوده هشدار قرار ندارد، اما در صورت تداوم، میتواند نشانهای از افزایش ریسک اعتباری باشد که مدیریت بانک باید به آن توجه ویژهای داشته باشد؛ بهویژه در شرایطی که فشارهای تورمی و نوسانات اقتصادی میتوانند قدرت بازپرداخت برخی از مشتریان را کاهش دهند.

پایان مطلب