تحلیل صنعت انبوه سازی، املاک و مستغلات در بورس

p/e

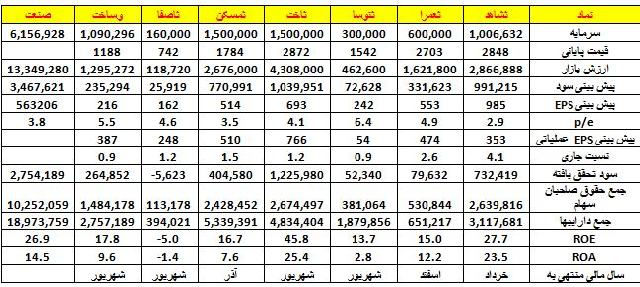

متوسط صنعت 3.8 می باشد که فاصل زیادی از میانگین p/e بازار بورس (6.5) دارد. دلیل عمده پایین تر بودن

p/e صنعت نسبت به کل بازار، رکود صنعت

ساخت و ساز در 27 ماه اخیر و همچنین چشم انداز نه چندان روشن بازار نسبت به این

صنعت است.

البته در مورد قیمت املاک و مستغلات حتما باید به این نکته دقت نمود

گرچه ممکن است قیمت املاک و مستغلات در کوتاه مدت افزایش چندانی نیابد ولی تقریبا

همه فعالین بازار در مورد دو نکته درباره این بازار هم عقیده هستند:

1) قیمت املاک و مستغلات در کوتاه مدت از حد کنونی پایین تر نخواهد آمد.

2) قیمت املاک و مستغلات

در بلند مدت چند ساله رشد زیادی خواهد نمود.

در جدول، سرمایه، ارزش بازار، پیش

بینی سود، سود تحقق یافته سال قبل، جمع حقوق صاحبان سهام و جمع داراییها بر حسب

میلیون ریال بیان شده است.

همان طور که در جدول هم مشاهده می شود کل ارزش بازار این 7 سهم، بیش از 13 هزار میلیارد ریال است. ROE این صنعت ( بازده حقوق صاحبان سهام) 26.9 و ROA (بازده داراییها) 14.5 درصد می باشد. (قیمت های پایانی روز شنبه 27 آذر ماه ملاک محاسبات بوده است) در ادامه به تحلیل اجمالی سه سهام از این گروه می پردازیم:

سرمایه گذاری شاهد: نقطه قوت این سهم این است که دارای

کمترین p/e

می باشد. این سهم صاحب 100 درصد سهام شرکت عمران و توسعه شاهد بود که در مهر ماه

10 درصد از آن را به قیمت هر سهم 290 تومان در بازار فرابورس عرضه کرد. از آنجا که

قیمت تمام شده هر سهم عمران و توسعه برای سرمایه گذاری شاهد 100 تومان بود توانست

با شود کسب شده از راه این واگذاری تقریبا 12 درصد از پیش بینی سود خود را پوشش

دهد.

در اختیار داشتن 90 درصد دیگر از سهام

شرکت عمران و توسعه شاهد با قیمت تمام شده هر سهم 100 تومان دیگر نقطه قوت

این سهام می باشد. همچنین نسبت جاری بالای این سهم (4.1 که در مقایسه با سایر سهم

های صنعت دارای بیشترین نسبت جاری است) باعث شده خیال سرمایه گذاران از بابت

نقدینگی شرکت راحت باشد.

ارزش دفتری این سهم 260 تومان بوده و قیمت سهم در دو سال اخیر از محدوده 260-270 تومان پایین تر نیامده است بنابر این محدوده قیمتی 270 تومان نقطه کم ریسکی برای ورود به سهم محسوب می شود.

نوسازی و ساختمان تهران: این شرکت برای سال مالی منتهی به 31 شهریور 1390 پیش بینی سود 242 ریالی به ازای هر سهم دارد که هیات مدیره اعلام کرده قصد دارد پیشنهاد نماید 219 ریال از سود بین سهامداران تقسیم شود.

این شرکت دارنده 6.85 درصد از سهام بانک اقتصاد نوین می باشد که با توجه به تعداد 5.5 میلیارد سهم بانک اقتصاد نوین ثنوسا دارنده 377 میلیون سهم از این شرکت با قیمت تمام شده هر سهم حدود 100 تومان می باشد.

از آنجا که قیمت بازار هر سهم بانک اقتصاد نوین 335 تومان است. مازاد ارزش بازار پرتفوی این شرکت 885 میلیارد ریال می باشد. بنابر این NAV این سهام معادل 4221 ریال می باشد.

سرمایه گذاری ساختمان ایران: این شرکت برای هر سهم خود برای

سال مالی منتهی به 31 شهریور 1390 پیش بینی سود خالص 216 ریالی و پیش بینی سود

عملیاتی 387 ریالی برای هر سهم دارد.

این شرکت دارنده 9.5 درصد از سهام بانک اقتصاد نوین و 57 درصد از سهام نوسازی و ساختمان تهران است.

اگر ارزش هر سهم ثنوسا را معادل NAV آن (4221 ریال) در نظر بگیریم، با توجه به قیمت تمام شده 140 تومانی هر سهم ثنوسا برای وساخت، و همچنین با توجه به قیمت بازار 335 تومانی هر سهم ونوین، مازاد ارزش پرتفوی این شرکت 1521 میلیارد ریال می باشد. بنابر این NAV این سهام معادل 2563 ریال می باشد.