ارزش ذاتی شرکت پتروشیمی کرمانشاه در 4 سناریو

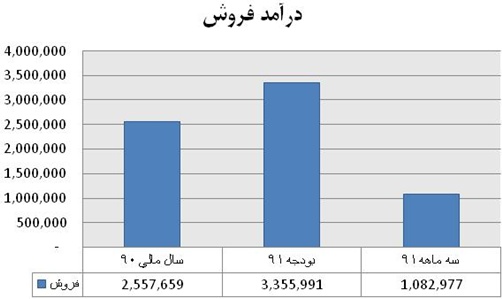

1- درآمد فروش شرکت با 31 درصد افزایش نسبت به نسبت به سال مالي 90، مبلغ 3.356 میلیارد ریال اعلام شده است. همچنين در گزارش 3 ماهه 32 درصد درآمد فروش پوشش يافته است.

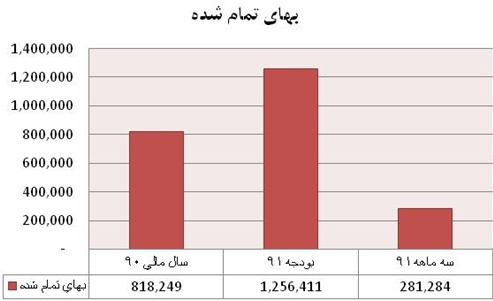

2- بهای تمام شده کالای فروش رفته اما با 53.5 درصد افزایش نسبت به بودجه 90 برآورد شده است. كه دلیل عمده اين موضوع افزایش 20 درصدي نرخ گاز مصرفي اعلام شده است.

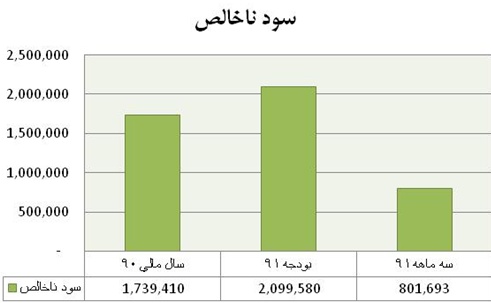

3- سود نا خالص نيز با 20 درصد افزايش نسبت به سال مالي 90 مبلغ 2.100 میلیارد ریال پیش بینی شده است.

4- در اين بخش به تشريح فعاليت هاي شركت شامل توليد محصولات و فروش و همچنين بازارهاي فروش شركت مي پردازيم:

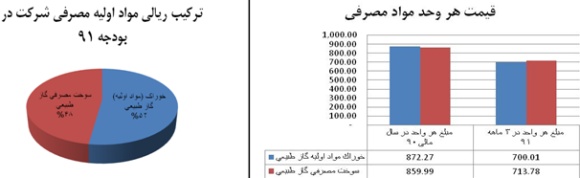

مواد اوليه مصرفي شركت شامل خوراك گاز طبيعي و سوخت مصرفي گاز طبيعي مي باشد. در بودجه 91، مصرف مواد اوليه از لحاظ مقداري در كل با 42 درصد رشد و از لحاظ ريالي با 21.6 درصد رشد به ميزان 447.3 ميليارد ريال برآورد شده است.

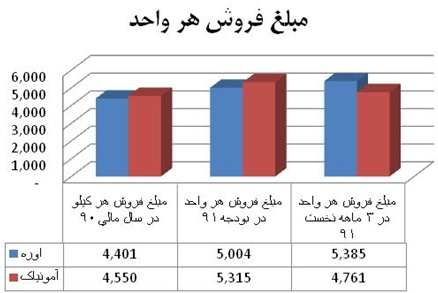

قیمت هر واحد محصول اما در گزارش 3 ماهه 91 با کاهش 16 درصدی مواجه شده است هرچند به تازگی زمزمه محاسبه قیمت خوراک پتروشیمی ها براساس قیمت ارز آزاد به جای قیمت ارز مرجع دولتی به گوش می رسد که در صورت اعمال این قیمت در مواد مصرفی و با فرض دلار 20 هزار ریالی قیمت هر واحد خوراک مواد اولیه گاز طبیعی و سوخت مصرفی گاز طبیعی به ترتیب حدود 1142 و 1163 ریال برآورد می گردد که در محاسبه ارزش ذاتی به محاسبه تاثیر آن بر عایدی هر سهم خواهیم پرداخت.

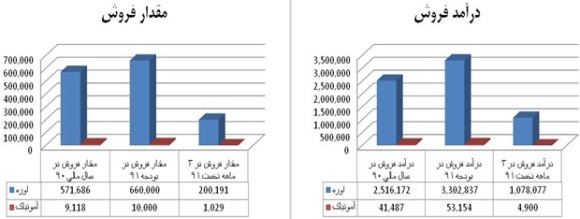

توليد شركت شامل 2 محصول اوره و آمونياك مي باشد. شركت پيش بيني نموده است كه در سال 91 به ميزان 660 هزار تن اوره و 383.5 هزار تن آمونياك توليد كند كه اين به منزله 6 درصد رشد در توليد اوره و 8 درصد رشد در توليد آمونياك مي باشد. از اين 660 هزار تن اوره توليدي 390 هزار تن صادر و 270 هزار تن را در بازار داخل به فروش می رساند.

همچنين با بررسي درآمد فروش در بودجه 90 و 91 شركت در مي يابيم كه درآمد فروش اوره با 6.6 درصد رشد و درآمد فروش آمونياك با 19.4 درصد رشد مواجه شده اند. اين در حالي است كه از لحاظ مقداري، مقدار فروش آمونياك بدون تغيير نسبت به بودجه 90 در سطح 10 هزار تن باقي مانده است اما مقدار فروش اوره با 6.45 درصد افزايش، 660 هزار تن برآورد شده است. نسبت توليد هر محصول و همچنين نسبت درآمد فروش در بودجه 91 هر محصول به شكل نمودار زير است.

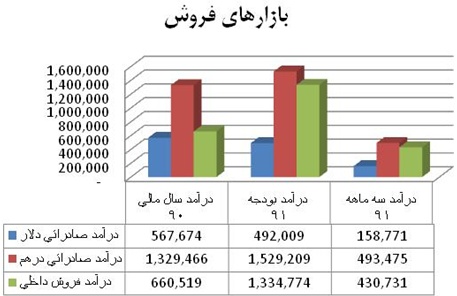

اما وضعيت فروش شركت از لحاظ بازارهاي داخلي يا خارجي بشرح زير است:

5- هزینه های عمومی و اداری با 25 درصد افزایش، 323 میلیارد ریال تخمین زده شده است و خالص درآمدهای عملياتي بر خلاف بودجه 90 مثبت و به میزان 9 میلیارد ریال گزارش شده است. در نتیجه سود عملیاتی با 27 درصد افزايش نسبت به سال مالي 90 مبلغ 1.785 میلیارد ریال پیش بینی شده است. همچنين شركت در گزارش 3 ماهه خود سود عملياتي را با 41 درصد پوشش، 733 ميليارد ريال اعلام كرده است.

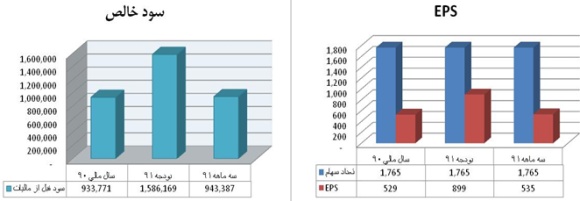

6- هزينه هاي مالي بدليل تبديل تسهيلات مالي ارزي به ريالي با رشد 174 درصدي نسبت به سال مالي 90 به ميزان 552 ميليارد ريال برآورد شده است. همچنين خالص درآمدها (هزينه هاي) متفرقه بر خلاف سال مالي 90 و بدليل درآمد ناشي از تسعير ارز مثبت و به ميزان 353 ميليارد ريال پيش بيني شده است. نهايتاً موارد مذكور منجر به رشد 70 درصدي سود خالص نسبت به سال مالي 90 و برآورد آن به ميزان 1.586 ميليارد ريال شده است. ضمن آنكه شركت در عملكرد 3 ماهه خود موفق به پوشش 59.5 درصدي سود خالص شده است. در نتيجه عايدي هر سهم در بودجه 91 مبلغ 899 ريال برآورد شده است.

7-

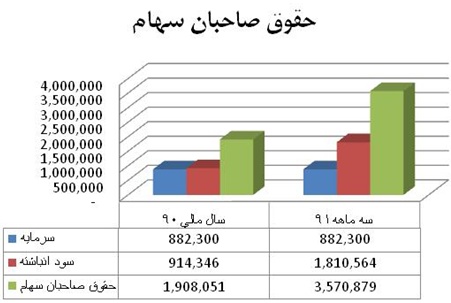

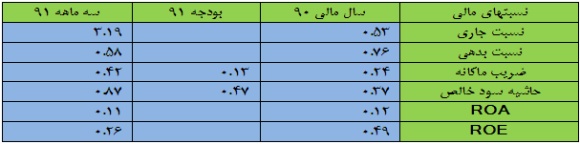

روند اقلام ترازنامه شركت: با توجه به اينكه بر اساس مصوبات مجمع عمومي فوق العاده مورخ 90.02.21

و جلسه هيئت مديره مورخ 90.11.05 افزايش سرمايه از مبلغ 882.300 ميليون ريال به مبلغ

1.764.600 ميليون ريال از محل مطالبات و آورده نقدي سهامداران به تصويب رسيد، وضعيت

اقلام ترازنامه اي شركت به شرح زير مي باشد.

9- محاسبه ارزش ذاتي

با توجه به اينكه از 660 هزار تن اوره توليدي 390 هزار تن صادراتي و 270 هزار تن در بازار داخل به فروش می رسد و با توجه به قیمت اوره در بورس کالا (5.926 هزار ريال)، قيمت ميانگين سال را 5000 ريال در نظر می گیریم بنابراین جمع فروش داخلی شرکت حدود 1.350 میلیارد ريال محاسبه می شود. از طرفي میانگین قيمت اوره تا کنون حدود 420 دلار بوده است که با احتساب 50 دلار هزینه حمل قیمت خلیج فارس 370 دلار حاصل مي شود. لیکن با توجه به شرایط رو به بهبود بازارهای جهانی، قیمت ميانگين سال 91 را با رویکرد محافظه کارانه 350 دلار در نظر می گیریم.

در نتيجه با دلار 17.500 ريالي (که در بودجه 91 بر اساس 3 ماهه شرکت به عنوان نرخ تسعیر ارز اعلام شده است) فروش صادراتی 2.389 میلیارد ريال حاصل شده و جمع فروش اوره شرکت برابر با 3.739 میلیارد ريال بدست مي آيد که 436 میلیارد ريال بيشتر از پیش بینی شرکت است. همچنین با دلار 20 هزار ریالی، فروش صادراتی شرکت 2730 میلیارد ریال بدست می آید و مجموع فروش اوره شرکت برابر با 4082 میلیارد ریال که 779 میلیارد ریال بیشتر از پیش بینی شرکت است.

از طرفی با توجه به زمزمه های مجدد در خصوص افزایش نرخ خوراک شرکت های پتروشیمی همانطور که در بخش مواد مصرفی توضیح داده شد در صورت اعمال این قیمت در مواد مصرفی و با فرض دلار 20 هزار ریالی قیمت هر واحد خوارک مواد اولیه گاز طبیعی و سوخت مصرفی گاز طبیعی به ترتیب حدود 1142 و 1163 ریال برآورد می گردد.

همچنين در خصوص وام ارزي نیز شرکت در گزارش 3 ماهه خود صراحتا تبدیل وام ارزی به ریالی را تایید نموده است که این موضوع موجب رشد 174 درصدی هزینه مالی شرکت شده است. حال در چند سناريو ،ارزش ذاتي شركت را بررسي مي كنيم:

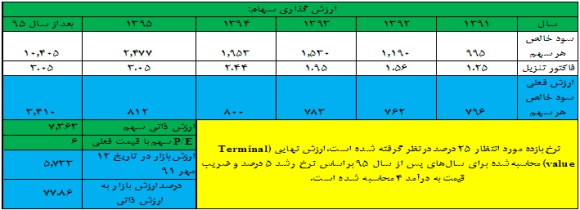

1- سناريوي اول- فرض دلار 1750 توماني و عدم افزايش نرخ خوراك: با توجه به اينكه شركت در آخرين بودجه خود نرخ تسعير دلار را 1750 تومان در نظر گرفته است ، در اين سناريو با همين فرض به محاسبه ارزش ذاتي سهم مي پردازيم:

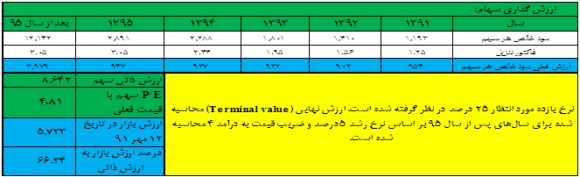

2-سناريوي دوم- فرض دلار 2000 توماني و خوراك با نرخ آزاد: همانطور كه در جداول زير مشاهده مي شود با اين سناريو EPS سال جاري 1107 ريال و ارزش ذاتي شركت 8037 ريال حاصل مي شود.

3- سناريوي سوم- فرض دلار 2000 توماني و عدم افزايش نرخ خوراك: همانطور كه در جداول زير مشاهده مي شود با اين سناريو EPS سال جاري 1193 ريال و ارزش ذاتي شركت 8642 ريال حاصل مي شود.

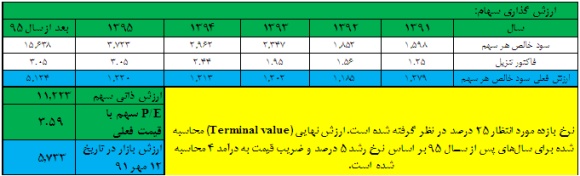

4-سناريوي چهارم-فرض افزايش مقدار فروش دلار 2000 توماني، خوراك با نرخ آزاد- با توجه به اينكه شركت در 3 ماهه 91 موفق به فروش 200.191 تن اوره شده است، اين سناريو را با اين فرض كه شركت بتواند در هر فصل 200 هزار تن اوره به فروش برساند محاسبه مي كنيم. همانطور كه ملاحظه مي شود عايدي هر سهم شركت در سال جاري 1598 ريال و ارزش ذاتي شركت 11.223 ريال حاصل مي شود.

نتيجه گيري :

با توجه به افزايش نرخ ارز، شركت هاي صادرات محور بازار سرمايه، پتانسيل ويژه اي براي رشد دارند اما در اين ميان شركت هايي كه صادرات آنها بر اثر تحريم هاي وارده متوقف نشده است به شكل ويژه اي مورد توجه اهالي بازار قرار گرفته اند. پتروشيمي كرمانشاه نيز از آن دسته از شركت هايي است كه عليرغم تحريم هاي وارده، در 3 ماهه اول 91 حجم فروش خود را نسبت مقاطع مشابه در سال هاي قبل افزايش نيز داده است. از اين رو در اين تحليل به بررسي امكان افزايش عايدي هر سهم و همچنين محاسبه ارزش ذاتي شركت در 4 حالت مختلف پرداختيم كه در نتيجه ارزش ذاتي شركت در دامنه 7.363 ريال تا 11.223 ريال حاصل گرديد. بنابراين با توجه به تسويه وام ارزي شركت، تاثير اندك آزاد سازي نرخ خوراك بر عايدي هر سهم و افزايش روز افزون نرخ ارز و همچنين قيمت فعلي بازار ، اين سهم جذابيت زيادي براي سرمايه گذاري دارد و تنها ريسك وارده بر اين سهم، شدت گرفتن تحريم ها و به وجود آمدن موانعي براي شركت در دور زدن تحريم ها مي باشد.