بررسی وضعیت عملکردی "زنگان"

طی روز جاری مورخ 1391.08.29 تعداد 5 ميليون سهم شرکت صنعت روی زنگان در نماد زنگان ۱، برای اولین بار پس از پذیرش در بازار دوم فرابورس ایران عرضه می گردد.

سرمايه شركت در بدو تأسيس 10 ميليون ريال بوده كه طي 2 مرحله افزايش به مبلغ 50 ميليارد ريال بالغ گردیده است. شرکت صنعت روی زنگان پيش بيني سود هر سهم سال مالي 91 براساس عملکرد واقعی حسابرسی شده 6 ماهه را با سرمایه 50 هزار میلیون ریال مبلغ 397 ریال اعلام نموده است.

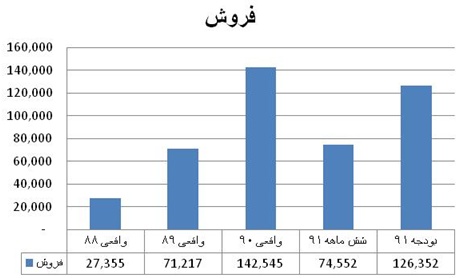

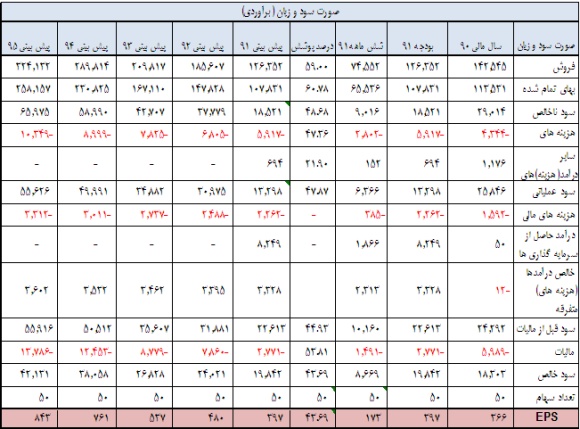

1- درآمد فروش شركت در بودجه 91 با 12 درصد كاهش نسبت به سال مالي 90 به ميزان 126 ميليارد ريال برآورد شده است. شركت در عملكرد 6 ماهه خود موفق به پوشش 59 درصدي آن شده است. شرکت در حال حاضر هیچگونه درآمد و مصارف ارزی ندارد.

در نامه مورخ 15 آبان 91 شركت به اداره نظارت بر ناشران فرابورسي تأكيد شده كه با توجه كمبود اوليه در بازار، شركت با كاهش توليد مواجه شده و تركيب عمليات خود را از حالت خريد و فروش به حالت فعالیت کارمزدی متمايل کرده است و به همين خاطر مبلغ فروش نسبت به پيش بيني اوليه كاهش نشان را مي دهد.

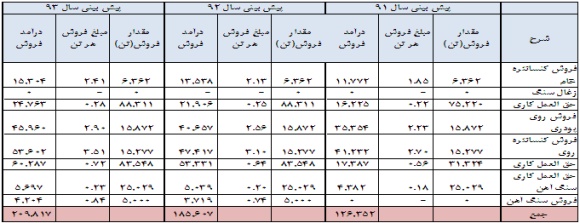

شرکت دارای ظرفیت اسمی تولید ۵۰ هزار تن آهن پودری (برای سال ۹۱ مقدار ۲۵هزار تن )، ۹۰ هزار تن روی پودری (برای سال ۹۱ مقدار ۹۱هزار تن) و ۵۰ هزار تن کنستانتره روی (برای سال ۹۱ مقدار ۴۶هزار تن) پیش بینی شده است.

در گزارش شركت تصريح شده است كه با توجه به اینکه در حال ساخت واحد هوی مدیا می باشد و پیش بینی می شود تا اوایل سال ۹۲ به بهره برداری برسد، با بهره برداری از این واحد شرکت می تواند خاک های باطله معدن را خریداری نموده و تبدیل به محصول نماید. به عبارت دیگر کار واحد هوی مدیا پر عیار سازی خاک های کم عیاری است که امروزه باطله نامیده می شود.

شرکت با این استراتژی پیش بینی می کند در صورت بهره برداری واحد فوق حداقل 50 هزار تن خاک های مذکور را از شرکت تهیه و تولید خریداری نموده و تبدیل به محصول کرده و به فروش برساند.

شرکت در حال حاضر، واحد تسویه خاک سولفوره را به صورت پایلوت اجرا می کند که نتیجه قابل توجهی را نیز از آن گرفته است. در صورت قطعی شدن نتیجه واحد تسویه، خاک های سولفوره را هم در برنامه تولید خود قرار خواهد داد، خاک سولفوره هم در معدن انگوران و هم در معادن اطراف زنجان وجود دارد که در حال حاضر رایزنی خرید ماده فوق از شرکت هایی به غیر از شرکت تهیه و تولید نیز در حال انجام است، که می تواند احتمال سودآوری سال آتی شرکت را افزایش دهد.

(ارقام به ميليون ريال)

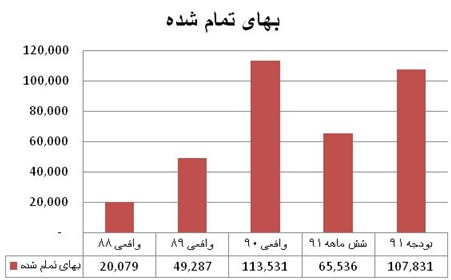

2- بهاي تمام شده در بودجه 91 با 5 درصد كاهش نسبت به سال مالي 90 به ميزان 107.8 ميليارد ريال برآورد شده است. در گزارش 6 ماهه 60.7 درصد از بهاي تمام شده محقق شده است.

(ارقام به ميليون ريال)

3- با كسر بهاي تمام شده از فروش سود ناخالص به ميزان 18.5 ميليارد ريال پيش بيني شده كه در گزارش 6 ماهه 48.6 درصد پوشش حاصل شده است.

(ارقام به ميليون ريال)

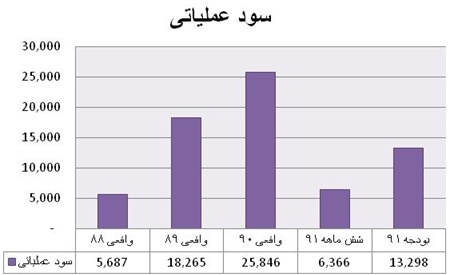

4- با كسر هزينه هاي عمومي و اداري به ميزان 5.9 ميليارد ريال و افزودن ساير درآمدهاي عملياتي به ميزان 694 ميليون ريال، سود عملياتي با كاهش 49 درصدي نسبت به سال مالي 90 به ميزان 13.3 ميليارد ريال برآورد شده كه در گزارش 6 ماهه 47.8 درصد تحقق يافته است.

(ارقام به ميليون ريال)

5- با كسر هزينه هاي مالي ( 2.2 ميليارد ريال) و افزودن درآمدهاي سرمايه گذاري ( 8.2 ميليارد ريال) و درآمدهاي متفرقه ( 3.3 ميليارد ريال) به سود عملياتي، سود قبل از ماليات به ميزان 22.6 ميليارد ريال پيش بيني شده است كه 7 درصد كاهش نسبت به سال 90 را نشان مي دهد. واضح است كه پيش بيني رشد 165 برابري درآمدهاي سرمايه گذاري نسبت به سال مالي 90، افت چشمگير فعاليت هاي عملياتي شركت را به نوعي پوشش داده، به طوريكه كاهش برآورد 49 درصدي سود عملياتي در سود قبل از ماليات به 7 درصد تقليل يافته است. شركت در عملكرد 6 ماهه شركت موفق به پوشش 43.6 درصدي آن شده است.

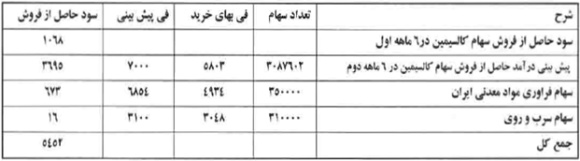

دليل رشد درآمد حاصل از سرمايه گذاري شركت، سرمايه گذاري در شركت هاي جديد می باشد که شرح آن در ادامه آمده است:

(ارقام به ميليون ريال)

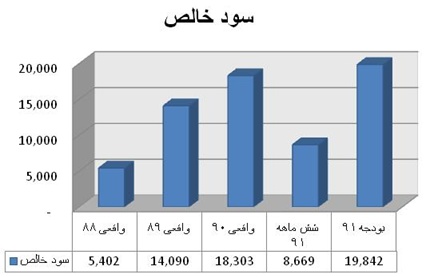

6- در بودجه 91 با كسر ماليات 2.7 ميليارد ريالي (كه بدليل افزايش سرمايه گذاري در سهام ساير شركت ها و معافيت قسمتي از سود و زيان قبل از كسر ماليات نسبت به سال مالي 90 با كاهش 54 درصدي برآورد شده است)، سود خالص با افزايش 8 درصدي نسبت به سال مالي 90 پيش بيني شده است.

(ارقام به ميليون ريال)

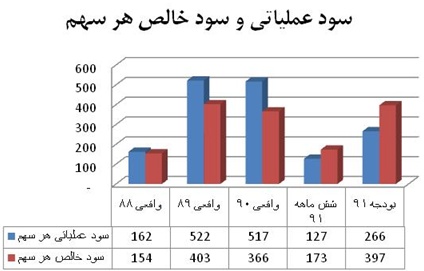

7- با تقسيم سود عملياتي و سود خالص بر تعداد سهام، سودهاي مذكور به ازاي هر سهم به شكل زير حاصل شده است:

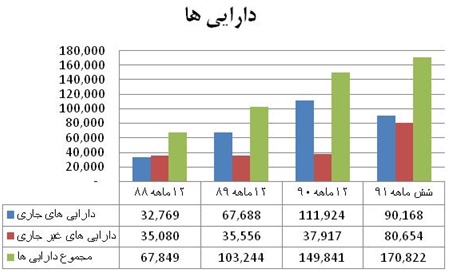

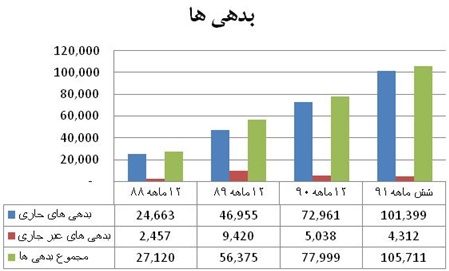

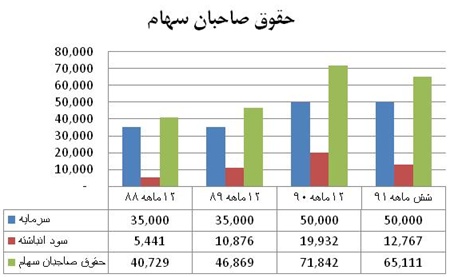

8- وضعیت ترازنامه شرکت:

(ارقام به ميليون ريال)

9- نسبت هاي مالي در عملکرد 6 ماهه بيانگر كاهش نسبت هاي سودآوري، كاهش نسبت جاري و افزايش نسبت بدهي و همچنين كاهش ضريب مالكانه شركت مي باشد.

پیش بینی درآمد شرکت در صورت سود و زيان براي 5 دوره آينده به شرح زير ارزیابی شده است:

و سپس مطابق جدول زير به تنزيل جريان هاي نقدي آتي پرداختيم:

نتيجه گيري:

وضعيت مالي شركت به دليل شرايط خاص كشور و موضوع كمبود مواد اوليه در كوتاه مدت چشم انداز چندان مناسبي ندارد و چنانچه ملاحظه مي شود در بودجه 91 سود عملياتي شركت با كاهش چشمگيري مواجه شده و تنها عاملي كه باعث شده تا اين روند در سود خالص مشاهده نشود، ورود به چند سهم جديد و افزايش درآمد حاصل از سرمايه گذاري ها مي باشد.

ضمن اينكه شركت به صراحت اعلام كرده كه بدليل شرايط موجود، بيشتر به سمت فعاليت هاي فروش کارمزدی تمايل پيدا كرده است.

موضوع مهم ديگر عدم حصول اطلاع از تفاوت بهاي اعمال شده با بهاي تعيين شده نهايي برای حدود 60 درصد سهام شركت آلفا ماشين پويا بوده كه به بهاي علي الحساب 21.5 ميليارد در صورت هاي مالي مندرج شده است. مشکوک الوصول بودن 11.8 ميليارد ريال از مجموع 13 ميليون ريال اسناد دريافتني "زنگان" نيز از ديگر موارد ابهام آميز اين شركت مي باشد.

ارزش گذاری:

با توجه به ارزش ذاتي 2647 ريالي، محدوديت تعداد سهام قابل عرضه (5 ميليون سهم) و با امعان نظر به اينكه سهامدار عمده محدود به يك شركت (توسعه معادن روي ايران) مي باشد، به نظر مي رسد عرضه سهم در محدوده 2000 ريال با استقبال اهالي بازار مواجه شود.

تهيه و تنظيم: عباس طالع فرد