احتمال رشد سود در "فاسمین"

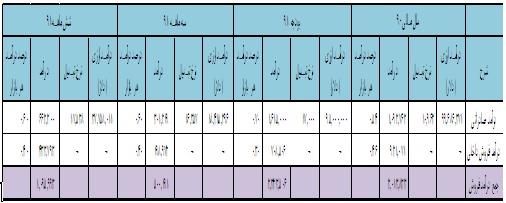

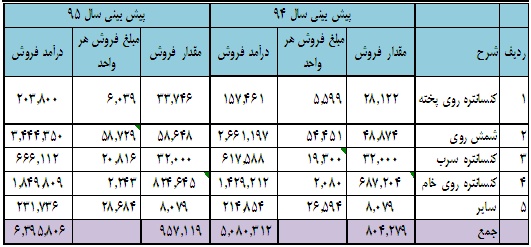

1- ظرفيت اسمي و ميزان توليد شركت بشرح جدول زير است:

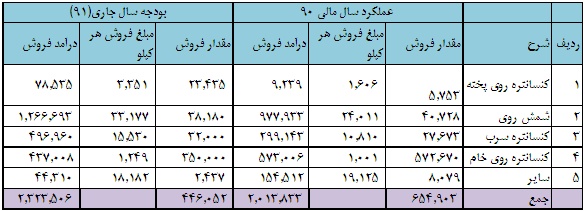

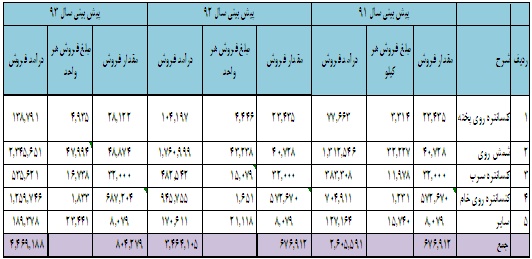

2- فروش شركت شامل 4 محصول كنستانتره روي خام و پخته، شمش روي و كنستانتره سرب مي باشد.

3- بازار فروش شركت 55 درصد خارج از كشور و 45 درصد در داخل كشور مي باشد. منابع تامين مواد اوليه شركت نيز 90 درصد در داخل كشور و 10 درصد خارج از كشور مي باشد.

4- براي پيش بيني نرخ فروش هر محصول با عنايت به اينكه شركت در بودجه 91 خود قيمت روي و سرب را به ترتيب 1900 و 2000 دلار برآورد كرده و نرخ تسعير ارز را 19000 ريال در نظر گرفته است، قيمت هاي جهاني روي و سرب و روند نرخ ارز در كشورمان در نظر گرفته شد و با توجه به برآوردهاي تكنيكال و فاندامتالي كه از فاكتورهاي فوق وجود دارد نرخ فروش محصولات را به شرح جداول زير تا سال 95 برآورد نموديم:

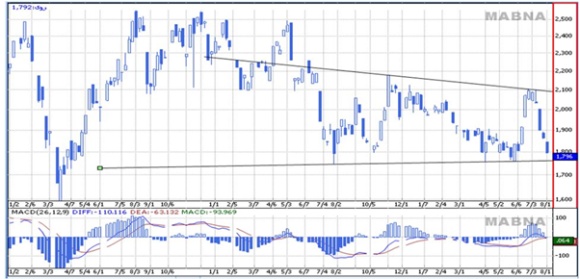

نمودار قيمت جهاني روي:

نمودار قيمت جهاني سرب:

5- براي پيش بيني بهاي تمام شده، نسبت بهاي تمام شده به فروش در بودجه 91 را به سال هاي آينده تعميم داديم.

6- هزينه هاي عمومي اداري را براي سال 91 برابر با بودجه 91 فرض كرديم و براي سال هاي بعدي با نرخ 15 درصد رشد داديم.

7- براي هزينه هاي مالي نيز سالي 10 درصد رشد در نظر گرفتيم.

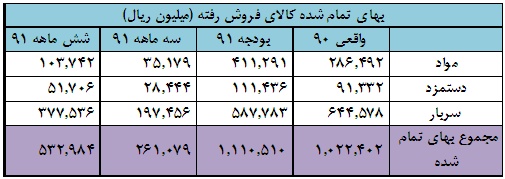

8- بهاي تمام شده شركت در سال مالي 90، بودجه 91، 3 ماهه 91 و 6 ماهه 91 به شرح زير است:

9- ترازنامه و نسبت هاي مالي شركت در سال مالي 90 و 3 ماهه 91 به شكل زير مي باشد.

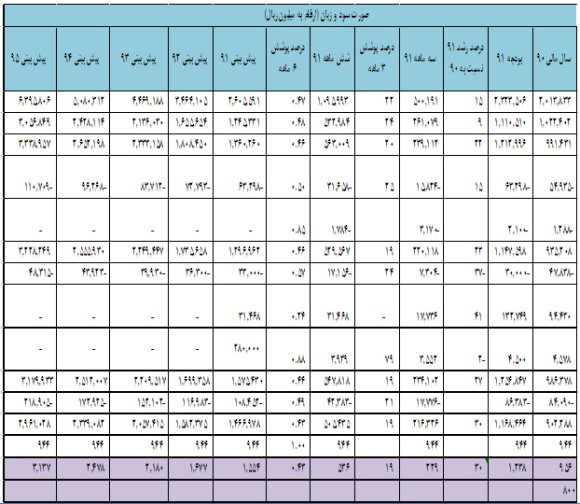

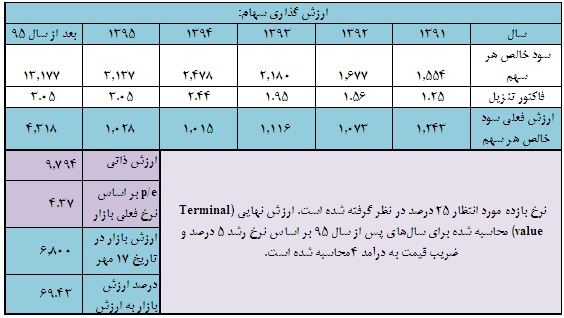

10- ارزش گذاري سهام:

نتيجه گيري:

طبق محاسبات فوق كه با رويكردي محافظه كارانه برآورد شده است شركت قادر به تعديل حداقل 25 درصد عايدي هر سهم خود در سال 91 مي باشد و با فرض تحقق اين EPS داراي P/E مرتبه 4.37 خواهد شد. ضمن آنكه صادرات محصولات اين شركت به لحاظ نوع محصول و حمل و نقل كمترين ريزش ناشي از تحريمها را دارد. ارزش ذاتي 9800 ريال و در نتيجه قيمت بازار آن در فاصله 70 درصد ارزش ذاتي نيز بر جذابيت هاي اين سهم مي افزايد.