پیش فروش سکه و سناریوهای احتمالی پیشِ رو

در این ارتباط گمانه زنی های زیادی شد و بالاخره در روزهای گذشته رئیس کل بانک مرکزی خبر از پیش فروش، با مبلغ اولیه یک میلیون تومان و دریافت مابقی مبلغ در سررسید 6 ماهه به قیمت 18 درصد زیر نرخ بازار داد که به نظر می رسد همچنان غیر قطعی است.

نکته ای که در نظرات ارائه شده توسط بسیاری از تحلیلگران و موافقان و مخالفان طرح مغفول مانده و گاهاً دچار خطا بود، مربوط به نرخ بازده و ریسک این طرح می شد که به دلیل عدم قطعیت قیمت تحویل، محاسبات را دچار اندکی پیچیدگی کرده و برخی آن را مفید و جذاب و برخی غیر مفید و غیر جذاب ارزیابی نمودند.

در این نوشتار سعی بر آن شد که چند سناریوی احتمالی از قیمت سکه در سررسید و نیز پیاده سازی چهار استراتژی مختلف برای ورود به این بخش از بازارهای مالی ارائه شده و تصمیم گیری به عهده سرمایه گذاران قرار گیرد.

"در صورت تغییر در طرح ارائه شده توسط بانک مرکزی ، نتایج به دست آمده به سادگی قابلیت تعدیل را خواهند داشت."

مفروضات :

1- نرخ فعلی قیمت سکه 1.45 میلیون باشد.

2- قیمت نیم سکه، برابر با نصف قیمت یک سکه ی تمام باشد ( از حباب های منفی و مثبت نسبت به سکه ی تمام صرف نظر می شود )

3- قیمت واقعی بازار در سررسید، مبنای محاسبه بانک مرکزی جهت تحویل سکه قرار گیرد.

4- سکه ها در سررسید فوراً تحویل شده و قابل فروش به نرخ مبنای اعلام شده توسط بانک، در بازار باشند.

5- دارنده یا خریدار سکه نقدی از استراتژی Buy & Hold به معنای خرید و نگهداری تا سررسید بهره گیرد.

6- مالیات بر نرخ تمام شده تحویلی به مشتری، معادل 6 درصد در نظر گرفته شده است.

به دلیل متغیر بودن نرخ جهانی انس و نرخ ارز، هشت قیمت احتمالی برای قیمت سکه در سررسید، در محاسبات در نظر گرفته شده است.

چهار استراتژی مختلف نیز برای سرمایه گذاری هر فرد در این مدل در نظر گرفته شده است که به تعداد زیادی استراتژی های فرعی قابل تبدیل است.

فرض کنیم که یک فرد 14.5 میلیون تومان سرمایه داشته و خواهان سرمایه گذاری در این بخش باشد.

استراتژی اول :

شخص 10 سکه نقدی به قیمت 1.45 میلیون خریداری و تاسررسید نگهداری کند.

استراتژی دوم :

شخص 14.5 میلیون تومان خود را به پیش خرید اختصاص دهد. (استفاده از خاصیت اهرمی: در این حالت، در تاریخ سررسید، شخص باید مبلغ ما به التفاوت را یک روزه قرض نموده و با فروش سکه، به وام دهنده باز گرداند. او با این روش می تواند به جای 10 سکه 14.5 سکه ثبت نام نموده و از اهرم استفاده کند)

استراتژی سوم :

شخص 10 سکه را پیش خرید کرده و 4.5 میلیون باقیمانده را با نرخ 20 درصد سپرده گذاری نموده یا صکوک (از طریق بورس اوراق بهادار) خریداری نماید و در صورت نیاز، از مبلغ فوق و سود آن برای پرداخت ما به التفاوت استفاده نماید.

در صورت فعالیت در بازار سهام یا سایر بازارها، شخص می تواند از 4.5 میلیون باقیمانده، بهره بیشتری نیز کسب نماید. در محاسبات زیر، حداقل بهره ، مبنا قرار داده شده است.

استراتژی چهارم : ( استراتژی پوششی )

شخص 10 سکه پیش خرید کرده و 4.5 میلیون باقیمانده خود را به خرید 6 نیم سکه یا معادل آن طلا آب شده به شکل نقدی تخصیص دهد.

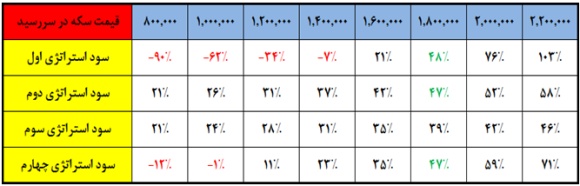

بازده هر یک از استراتژی ها فوق در جدول زیر آمده است:

قیمت ها به تومان و بازده ها جهت مقایسه بهتر ، به طور ساده و بر حسب سال محاسبه شده اند.

نکته اول:

در استراتژی های اول، دوم و چهارم، نقطه سر به سر در مبلغ 1.8 میلیون تومان قرار دارد، بدان معنی که شخص سرمایه گذار در پیش فروش در صورتیکه قیمت در سررسید کمتر از 1.8 میلیون باشد، بازدهی بیشتری نسبت به شخصی که به شکل نقدی سکه را خریداری نموده است خواهد داشت.

نکته دوم:

در صورت کاهش قیمت سکه به زیر 1.8 میلیون در سررسید، دارنده سکه نقدی متحمل ریسک خواهد شد و این کاهش هر چه بیشتر باشد ریسک افزایش خواهد یافت، حال آنکه مشارکت کننده در پیش فروش در صورت کاهش قیمت باز هم سود خود را مطابق جدول فوق دریافت خواهد نمود.

نکته سوم:

در صورتیکه قیمت در سر رسید بیش از 1.8 میلیون باشد، دارنده سکه نقدی سود بیشتری را نسبت به پیش خریدار خواهد داشت.

نکته چهارم:

استراتژی چهارم گونه ای از انواع استراتژی های پوششی است که با وارد نمودن مقداری ریسک بیشتر در معادله، بازده را نیز در صورت افزایش زیاد قیمت در سررسید، بالا نگه خواهد داشت.

نکته پنجم:

تصمیم گیری برای مشارکت یا عدم مشارکت در این گونه سرمایه گذاری ها و سپس ، انتخاب استراتژی مناسب، وابسته به ویژگیهای فردی هر شخص از قبیل هدف شخص از سرمایه گذاری ( اعم از سوددهی، پوشش در مقابل تورم، هجینگ با سرمایه گذاری های دیگر و غیره) و نیز میزان زیان گریزی، ابهام گریزی، اهمیت نقد شوندگی و . . . . بوده و از یک شخص به شخص دیگر بسیار متفاوت خواهد بود.

نکته ششم:

پیش خریداران باید توجه داشته باشند که در صورتی از اهرم ذکر شده دراستراتژی دوم استفاده کنند که امکان وام گیری یک یا چند روزه برای پرداخت ما به التفاوت در سررسید برایشان مقدور باشد و در غیر این صورت پول کافی برای پرداخت ما به التفاوت در اختیار داشته و ترجیحاً از استراتژی سوم بهر گیرند.

به امید آنکه طرح پیشنهادی و عملیات اجرایی آن به گونه ای باشد که بتواند نقشی تاثیرگذار در مهار نقدینگی و در نتیجه کاهش نرخ تورم ایفا نماید.

محمد صابونچی( کارشناس ارشد بازار سرمایه )