"لخزر" و وضعیت آینده

معرفی شرکت

شركت صنعتي پارس خزر در سال 1347 در شهر رشت با مشاركت شركت توشيباي ژاپن به منظور توليد انواع لوازم خانگي برقي با نام شركت صنعتي پارس توشيبا تأسيس گرديد و در سال 1359 نام شركت به شركت صنعتي پارس خزر تغيير يافت. در سال 1374 نيز سهام آن در بورس اوراق بهادار تهران پذيرفته شد. در حال حاضر اين شركت بزرگترين توليد كننده لوازم خانگي كوچك در ايران مي باشد.

اطلاعات کلی

سهامداران

طرح توسعه

این شرکت در پی انتقال کارخانه فعلی به کارخانه جدید در شهرک صنعتی رشت است در پی این انتقال و استفاده از خط تولید جدید بهای تمام شده کاهش می یابد (حمل و نقل،ضایعات ، پرسنل کمتر و...)

زمین 5 هکتاری

کارخانه فعلی در میدان توشیبا رشت قرار دارد و وسعت این کارخانه 5 هکتار میباشد. میانگین نرخ زمین مسکونی در این منطقه 3 میلیون تومان است و با لحاظ تغییر کاربری اگر این زمین متری 2 میلیون تومان بفروش برسد ارزش کل زمین 100 میلیارد تومان (به ازای هر سهم 661 تومان) بدست خواهد آمد.

وضعیت فروش شرکت

این شرکت فروش مقداری و مبلغی سال 93 خود را نسبت به سال 92 به ترتیب معادل 7 و 20 درصد افزایش داده است . و در پیش بینی بر اساس سه ماهه و شش ماهه فروش خود را تغییر نداده است.

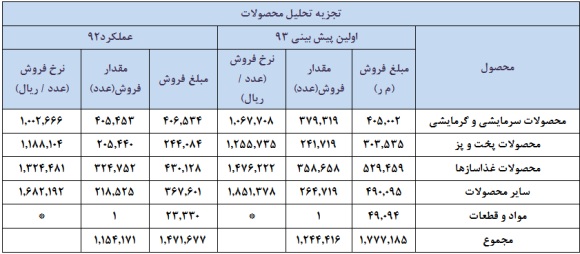

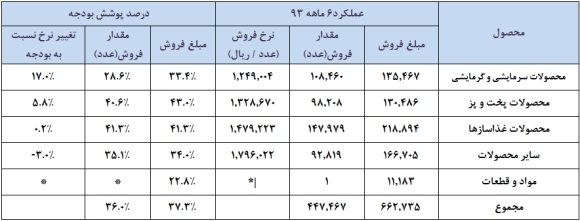

عملکرد شش ماهه شرکت در سال 93 و 92 به شرح زیر بوده است:

چنانچه در جداول فوق مشاهده میشود نرخ فروش محصولات شرکت در شش ماهه نسبت به بودجه به صورت میانگین از نرخ رشد 5 درصدی برخوردار بوده است. این در حالی است که در شش ماهه 92 نرخ فروش نسبت به عملکرد محقق شده کل سال در حدود 3.5 درصد کمتر بوده است.

لازم به ذکر است شرکت در شش ماهه اول 92 در حدود 45% از مقدار فروش خود را محقق ساخته این در حالی است که در شش ماهه سال 93 شرکت تنها توانسته است 36% از مقدار فروش خود را محقق کند.

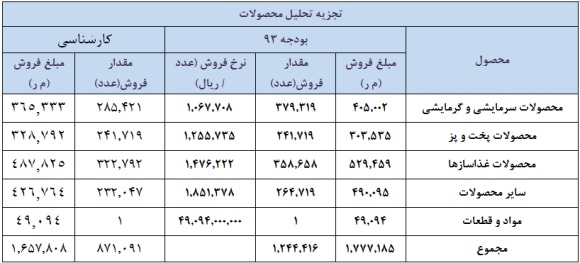

پیش بینی کارشناسی فروش

در پیش بینی کارشناسی فروش، با توجه به عملکرد شش ماهه تا حدودی مقدار فروش شرکت نسبت به بودجه کاهش یافته است و نرخ فروش در شش ماهه پایانی سال با لحاظ کردن افزایش نرخ دلار، نسبت به نرخهای شش ماهه اول 4 درصد رشد داده شده است.

تجزیه تحلیل بهای تمام شده

در محاسبات فوق کاهش مقدار فروش لحاظ شده و مواد مستقیم مصرفی شرکت 1 درصد رشد داده شده است(یک درصد رشد با توجه به در نظر گرفتن افزایش نرخ 10 درصدی یورو در سه ماهه پایانی سال و همچنین سهم 18 درصدی واردات مواد اولیه در بهای تمام شده لحاظ شده است).

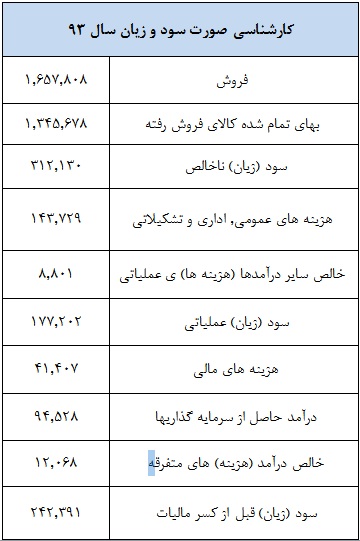

صورت سود وزیان

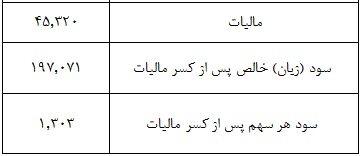

همان طور که ملاحظه می کنید مطابق نظر کارشناسی فوق بدون لحاظ کردن تغییر در درآمد ناشی از سرمایه گذاریها سود شرکت از 1046 ریال به 1303 ریال افزایش می یابد که 625 ریال آن از محل سرمایه گذاری است و 678 ریال مربوط یه عملیات شرکت میباشد.

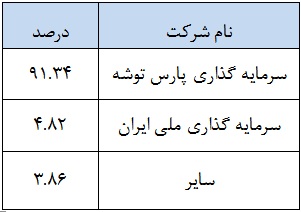

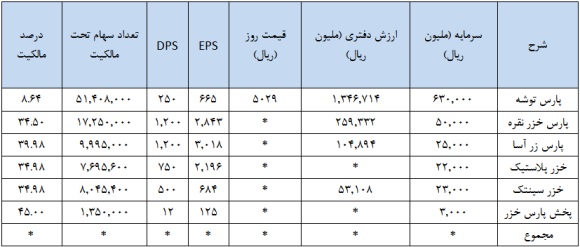

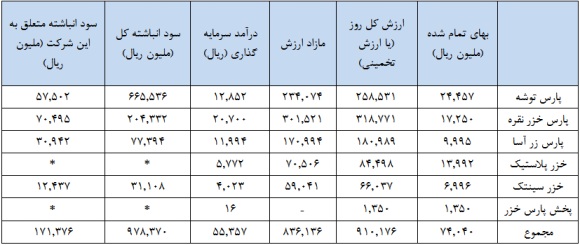

ارزیابی سرمایه گذاریهای شرکت

ارزش گذاری

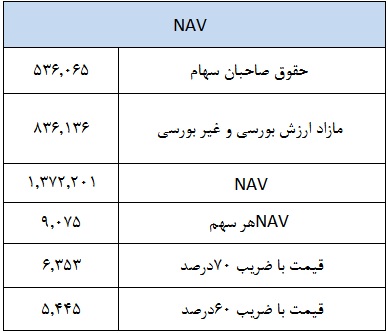

سود کارشناسی این سهم 1303 ریال می باشد که 625 ریال آن از محل سرمایه گذاری ها و 678 ریال دیگر از محل فعالیت اصلی شرکت می باشد. لذا به سود ناشی از عملیات شرکت ضریب P/E 5 داده می شود که ارزش فعالیت عملیاتی این شرکت معادل 3390 ریال محاسبه می گردد. این عدد به اضافه NAV هر سهم(با ضریب 60 درصد) می شود و در کل ارزش ذاتی 8835 ریال برآورد می گردد.البته در این محاسبات ارزش زمین این شرکت لحاظ نشده است.

همان طور که در بالا

ذکر شد این شرکت در پی انتقال کارخانه فعلی به کارخانه جدید در شهرک صنعتی رشت است

و کارخانه

فعلی در میدان توشیبا رشت قرار دارد و وسعت این کارخانه 5 هکتار میباشد. میانگین

نرخ زمین مسکونی در این منطقه 3 میلیون تومان است و با لحاظ تغییر کاربری اگر این

زمین متری 2 میلیون تومان بفروش برسد ارزش کل زمین 100 میلیارد تومان (به ازای هر

سهم 661 تومان) بدست خواهد آمد.

واحد تحقیق و مطالعات کارگزاری بورس بیمه ایران