"بمپنا" در چه قیمتی ارزنده است؟

شرکت تولید برق عسلویه مپنا با نماد "بمپنا" در روز چهارشنبه 5 درصد از سهام 728 میلیونی خود را در بازار عرضه خواهد نمود.نیروگاه گازی عسلویه به ظرفیت 954 مگاوات اسمی (شامل 6 واحد مستقل گازسوز 159 مگا واتی) با تبادل قرارداد تبدیل انرژی (ECA) با شرکت توانیر از سال 1387 به مدت پنج سال به صورت تضمینی اقدام به فروش نموده که این قرار داد در سال 1391 به مدت پنج سال دیگر تمدید گردیده است.

گروه مپنا علاوه بر پیمانکار به عنوان سرمایه گذار در 7 نیروگاه IPP اقدام به سرمایه گذاری نموده است. از آن جمله پروژه عسلویه تحت روش BOO می باشد که متولی سرمایه گذاری، ساخت و بهره برداری از این پروژه به عهده شرکت تولید برق عسلویه مپنا می باشد.

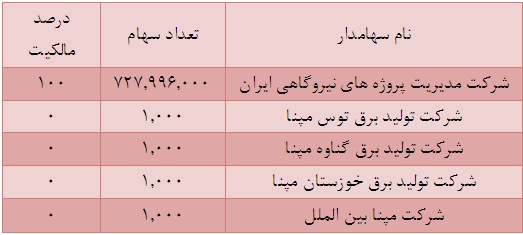

ترکیب صاحبان سهام:

در ادامه به بررسی صورت های مالی خواهیم پرداخت.

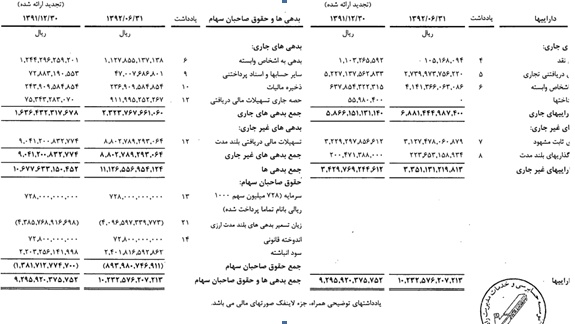

ترازنامه:

در تاریخ 31 شهریور سال 92، دارایی های جاری شرکت 6881 میلیارد ریال و بدهی جاری آن 2324 میلیارد ریال می باشد. تسهیلات مالی دریافتی بلند مدت با عاملیت بانک ملت و از محل حساب ذخیره ارزی دریافت گردیده است.

* نکته قابل توجه در ترازنامه منفی بودن حقوق صاحبان سهام بوده که به واسطه زیان تسعیر بدهی ارزی حاصل گردیده است. به واسطه تغییرات نرخ ارز در سال مالی 91 و اثرات آن بر نرخ فروش برق و متعاقبا میزان درآمد حاصل از فروش برق، با توجه به پیش بینی های لازم که در زمان انعقاد قرارداد فروش برق در خصوص شرایط اقتصادی انجام گرفته است، شرکت اثرات تغییرات نرخ ارز را در خصوص بدهی های ارزی بدین سان مصون سازی نموده است.

همانگونه که ملاحظه میگردد این شرکت بر اساس ماده 132 اصلاحی قانون مالیات های مستقیم 100 درصد درآمد شرکت به مدت ده سال از مالیات معاف می باشد.

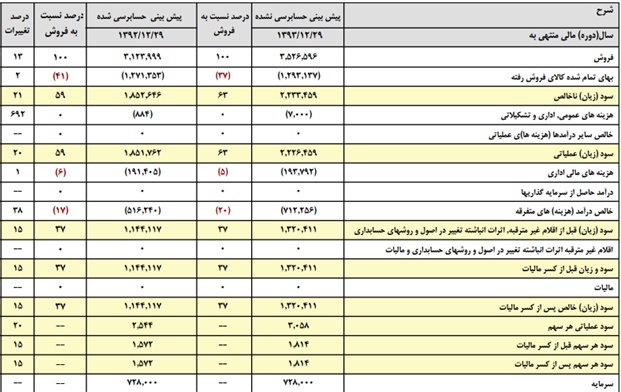

صورت سود و زیان:

مقایسه دو پیش بینی درآمد در سال های 93 و 92 حاکی از افزایش EPS در پیش بینی سال 93 نسبت به سال مشابه قبل به میزان 15 درصد می باشد. سود ناخالص رشد 21 درصد و سود خالص شرکت رشد 15 درصد را نشان می دهد.

تحلیل کارشناسی:

تحلیل کارشناسی به منظور برآورد پیش بینی EPS سال 93 با تغییراتی در صورت سود و زیان شرکت صورت گرفته که اهم تغییرات به شرح زیر می باشد.

نرخ فروش برق در پیش بینی ارائه شده توسط شرکت بر اساس یورو 33852 ریال و نرخ CPI 193.16 (پیش بینی شاخص خرده فروشی در ابتدای سال پرداخت) صورت گرفته که حالت شرایط بدبینانه به نظر می رسد. خروجی این مفروضات نرخ 506 ریال بوده که در تحلیل کارشناسی با لحاظ نرخ یورو 35000 ریالی (بر مبنای نرخ دلار تعیین شده در بودجه سال 93 کشور) و لحاظ CPI 205 ( باتوجه به سوابق تاریخی CPI ارائه شده توسط بانک مرکزی) نرخ فروش برق 531 ریال حاصل میگردد.

همچنین با لحاظ اورهال انجام شده در سال گذشته و تاثیر آن در افزایش حدود 10 مگاوات ظرفیت واحدها، و به فرض ثابت بودن مقدار بار گرفته شده توسط دیسپاچینگ (4271 هزار مگاوات ساعت مطابق با اطلاعات آمار تفضیلی صنعت برق ایران در سال های گذشته) عدد EPS کارشناسی 206 تومان حاصل می گردد. در صورت لحاظ P/E حدود 7 برای این صنعت (با توجه به نرخ بهره 25 درصد حال حاضر کشور P/E منطقی برای صنایع تولیدی 4 می باشد لیکن در خصوص شرکت های پیمانی 3 واحد به P/E منطقی و معمول می افزائیم. لذا قیمت هر سهم حدود 1442 تومان برآورد می گردد. با لحاظ این مطلب که قرارداد این نیروگاه به صورت BOO می باشد. ارزش جایگزینی این نیروگاه با لحاظ قیمت 500 هزار یورو به ازای هر مگاوات نیروگاههای گازی و نرخ یورو 35000 ریال، 2300 تومان به ازای هر سهم می باشد.

تاثیر عرضه 36.4 میلیون سهم نیروگاه عسلویه، با توجه به مالکیت 100 درصد مپنا و لحاظ قیمت عرضه 1150 تومان (80 درصد از ارزش ذاتی سهم) در حدود 41 ریال به ازاء هر سهم مپنا خواهد بود.

در ادامه لازم به ذکر است این شرکت سیکل شدن نیروگاه های گازی خود را در سه سال آتی در برنامه خود قرار داده است. با توجه به بند 19 قانون بودجه مبنی بر توافقنامه وزارت نفت و شرکت توانیر برای تحویل سوخت گازوییل یا نفت خام به منظور پوشش سرمایه گذاری اولیه حاصل از سیکل نمودن نیروگاه، این شرکت عایدی مناسبی از محل این طرح خواهد داشت.

الناز خیرابی شبستری

حداکثر ارزش بازاری شرکت باید حدود 750 میلیارد تومان باشد.یعنی هر سهم 1000 تومان