"خکمک" و گزارش سه ماهه اول 93

تاریخچه

شرکت کارخانجات کمک فنر ایندامین سایپا در سال 1349 به ثبت رسید و در سال 1355 شروع به بهره برداری نموده است. شرکت در تاریخ 1358.12.25 به هیأت مدیره منتخب سازمان صنایع ملی ایران و سازمان گشترش و نوسازی صنایع ایران واگذار گردیده و در آذر ماه سال 1367 با پرداخت بدهی معوقه بانکی و رای هیات 5 نفره، از شمول بند ج قانون مذکور خارج و به سهامداران عام واگذار گردیده است.

موضوع فعالیت شرکت عبارت است از تولید و ساخت انواع کمک فنر خودروهای سبک، نیمه سنگین و انواع کمک فنر مورد نیاز در وسائل خانگی، ورزشی، صنعتی و تولید قطعات یدکی مربوطه و فروش این فرآورده ها می باشد.

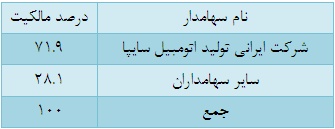

سرمایه و ترکیب سهامداران

سرمایه شرکت در بدو تاسیس مبلغ 30 میلیون ریال بوده که طی چند مرحله به مبلغ 100 میلیارد ریال در پایان سال 91 افزایش یافته است.

ظرفیت اسمی تولید

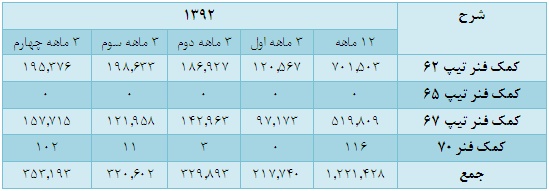

* همان طور که از جدول فوق پیداست در دو محصول کمک فنر تیپ 67 و 62 میزان تولید بالاتر از ظرفیت اسمی می باشد.

وضعیت تولید

با توجه به جدول فوق شرکت در دوره سه ماهه سال 93، حدود 23 درصد از میزان تولید برآوردی خود را پوشش داده است. حال آنکه به طور طبیعی فعالیت تولیدی شرکت های قطعه ساز در نیمه دوم افزایش قابل ملاحظه ای نسبت به نیمه ابتدایی هر سال خواهد داشت. به گونه ای که در سال 92 میزان تولید هر کدام از سه ماهه های دوم، سوم و چهارم به طور میانگین در محصول کمک فنر تیپ 62 حدود 60 درصد بالاتر از سه ماهه اول ودر محصول کمک فنر تیپ67 حدود 45 درصد بالاتر از سه ماهه اول بوده است.

بنابراین با چنین رویه ای به راحتی می توان دریافت که میزان تولید شرکت در سال 93 و با توجه به تولید سه ماهه اول این سال، احتمال افزایش را خواهد داشت.

نرخ های فروش

در بحث نرخ های فروش نیز، قیمت های محقق شده در سه ماهه اول امسال تفاوت چندانی با سه ماهه چهارم سال 92 ندارد، از همین رو نرخ های برآوردی برای 9 ماهه آتی سال 93 نیز معادل سه ماهه اول لحاظ می گردد.

مبالغ فروش

با توجه به پیش بینی افزایش تیراژ تولید و در نظر گرفتن نرخ ها فروش سه ماهه ابتدایی امسال درآمد فروش شرکت به شرح ذیل می باشد:

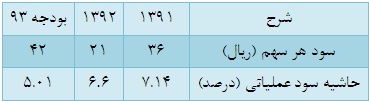

وضعیت سودآوری

* حاشیه سود عملیاتی شرکت در سال 92 با توجه به کاهش میزان تولید شرکت نسبت به سال 91 افت کرده است.

وضعیت بهای تمام شده

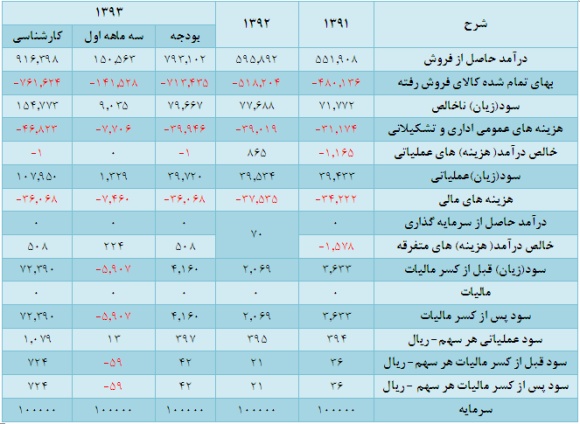

در جدول ذیل ترکیب بهای تمام شده شرکت آورده شده است. همانطور که پیداست بیشترین سهم بهای تمام شده را به ترتیب مواد مستقیم ، سربار و در اخر دستمزد تشکیل می دهد.

با توجه به جدول ذیل و با عنایت به گزارش سه ماهه منتشر شده، می توان دریافت که شرکت در اخذ ارز مبادلاتی 3500 تومان به ازای هر یورو با مشکل مواجه بوده و نرخ ارز محقق شده در سه ماهه ابتدایی سال جاری در محدوده 3944 تومان به ازای هر یورو می باشد.

پیش بینی سود هر سهم

با در نظر گرفتن موارد عنوان شده می توان با اطمینان بیشتری به برآورد سود هر سهم سال جاری دست زد.

نتیجه گیری

با توجه به گزارش سه ماهه و در نظر گرفتن عملکرد میان دوره ای شرکت در سالهای گذشته تولید محصول برای 9 ماهه اتی شرکت با 60 درصد رشد در هر سه ماهه در نظر گرفته شده است که حدود 400 هزار دست بیشتر از برآورد بودجه ای شرکت می باشد. بنابراین تغییرات جدید ایجاد شده تنها در دو بخش میزان تولیدات برآوردی و نرخ خرید محصولات که معادل سه ماهه اول محقق شده اعمال شده است، می باشد. بر این اساس سود هر سهم شرکت تا 72 تومان نیز قابلیت رشد خواهد داشت.

واحد تحقیق و مطالعات بورس نیوز