برآورد سود "غبشهر" و غمارگ" در سال 93 و 94

در پی کاهش نرخ روغن خام و تداوم نزول قیمیتی آن در چند ماه اخیر لازم است مفروضات شرکت هایی که بیشتر تحت تاثیر قرار خواهند گرفت مورد بررسی قرار گیرد. در میان شرکت های بورسی دو شرکت صنعتی بهشهر و مارگارین برای بررسی در این مطالعه انتخاب شده اند. لذا برای درک بهتر ابتدا نمودار تغییرات قیمتی نرخ روغن خام و آخرین قیمتی که در تاریخ گزارش بر اساس آن روغن خام ارزش گذاری شده است ارائه خواهد شد.

نمودار و اطلاعات مرتبط با نرخ روغن خام از سایت http://www.indexmundi.com استخراج شده است. با توجه به اعلام نرخ روغن از سایت رسمی http://www.indexmundi.com نرخ جاری روغن 656 دلار است که اگر با نرخ دلار 32370 ریال آن را تسعیر کنیم نرخ روغن خام 21234 ریال به دست خواهد آمد.

بنابراین برای شروع تحلیل، به بررسی نرخی که صنعتی غبشهر و مارگارین در گزارشات خود برای روغن خام پیش بینی نموده اند پرداخته میشود:

منبع نرخ های ذکر شده در جدول 2 گزارشات 9 ماهه دو شرکت مورد بررسی است. همان طور که مشاهده میشود، نرخی که غبشهر در گزارش پیش بینی خود بر اساس گزارش 9 ماهه برای مصرف روغن خام در نظر گرفته است 29767 ریال است. نرخ روغن موجود در انبارهای شرکت هم 29984 ریال میباشد.

برای شرکت مارگارین نیز نرخ روغن پیش بینی شده برای مصرف 28784 ریال و نرخ موجودی ها 30293 ریال است. حال آنکه با توجه به اعلام نرخ روغن از سایت رسمی http://www.indexmundi.com نرخ جاری روغن در حال حاضر 656 دلار است که اگر با نرخ دلار 32370 ریال آن را تسعیر کنیم نرخ روغن خام 21234 ریال به دست خواهد آمد. مشاهده می شود که نرخ جاری به 2120 تومان تنزل یافت در حالیكه نرخ روغن مصرفی غبشهر حدود 2970و مارگارین 2870 تومان گزارش شده است.

مساله ای که در اینجا لازم است در نظر بگیریم موجودی های شرکت است که با نرخ های 29984 برای غبشهر و 30293 ریال برای مارگارین تهیه شده است. بدیهی است هر دو شرکت تا زمانی که موجودیهای خود را مصرف نکنند نمیتوان انتظار داشت تاثیر کاهش نرخ را در گزارشات آنها و در عملکردشان مشاهده نمود. بنابراین در این مرحله لازم است مقدار مصرف پیش بینی شده شرکت ها برای چند ماه باقی مانده از دوره مالی مورد بحث بررسی شود سپس متناسب با مقدار موجودیها و مصرف پیش بینی شده مقدار خرید جدید شرکت به دست آید و تاثیر کاهش نرخ در این خریدهای جدید بررسی شود.

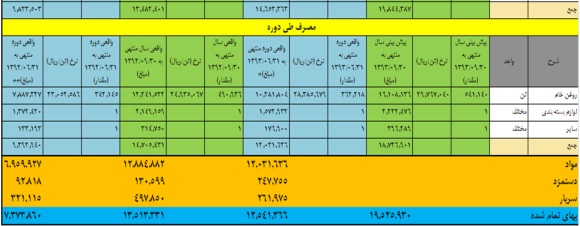

در جدول زیر این مقادیر ارائه شده است.

همان طور که در جدول مشاهده می شود غبشهر پیش بینی نموده است در دوره 3 ماهه باقی مانده از سال مالی خود مقدار 178922 تن روغن مصرف کند. که از این مقدار 81004 تن موجودی با نرخ 29984 ریال دارد و مابقی را در دوره باقیمانده لازم است خریداری کند، در این بررسی فرض میشود این مقدار باقیمانده با نرخ 23000 ریال خریداری شود.

توجه شود که نرخ روغن خام بر اساس سایت ذکر شده 21234 ریال به دست آمد اما اگر نرخ روغن سویا یا آفتاب گردان را از همین سایت استخراج کنیم حدود 23000 ریال خواهد شد. از آنجا که ترکیب روغن مصرفی شرکت از گزارشات مالی آن مشخص نیست در این تحلیل جانب احتیاط را رعایت کرده و نرخ را بصورت میانگین 23000 ریال در نظر می گیریم در نتیجه از حاصل ضرب مقدار مورد نیاز برای خرید یعنی 97918 تن در نرخ 23000 ریال مبلغ 2252114 ریال بعنوان مبلغ روغن خریداری شده حاصل می گردد.. بنابراین مبلغ مصرف روغن خام غبشهر با استفاده از نرخ ها و مقادیر اعلام شده(حاصل جمع مبلغ روغن خام ابتدای دوره به مبلغ 2428903 و روغن خام خریداری شده به نرخ جدید به مبلغ 2252114 ریال) مجموعاً به مبلغ 4681017 حاصل خواهد شد. مبلغ روغن خام پیش بینی شده برای مصرف در گزارش پیش بینی شرکت برای 3 ماهه باقی مانده با نرخ های قبلی 5826332 گزارش شده است که با عدد محاسبه شده به میزان 1145315 تفاوت دارد. به این مفهوم که بدون در نظر گرفتن سایر عوامل و تنها با اتكا به آخرین بودجه ارائه شده توسط شركت و فرض كاهش نرخ روغن خام مصرفی ، بهای تمام شده تولیدات شرکت غبشهر به این میزان کاهش میابد.

در مورد شرکت مارگارین هم به همین صورت بررسی میشود، اما آنچه برای این شرکت مشاهده میشود مقدار بالای موجودیهای شرکت است که تقریبا 2 برابر مقدار مصرف پیش بینی شده برای 3 ماهه باقی مانده از سال مالی شرکت است. بنابراین کاهش نرخ روغن خام برای شرکت مارگارین در سال 93 تاثیری نخواهد داشت اما اگر این کاهش ایجاد شده برای بهای تمام شده محصولات غبشهر برای 3 ماهه باقیمانده در نظر گرفته شود میتوان انتظار داشت بهای تمام شده محصولات شرکت به مبلغ مورد اشاره یعنی 1145315 ریال کاهش یابد. بنابراین برای بررسی کامل سود آوری شركت صنعتی بهشهر به بررسی جامع تاثیر كاهش بهای تمام شده بر سود آوری غبشهر با در نظر گرفتن تمام عوامل می پردازیم:

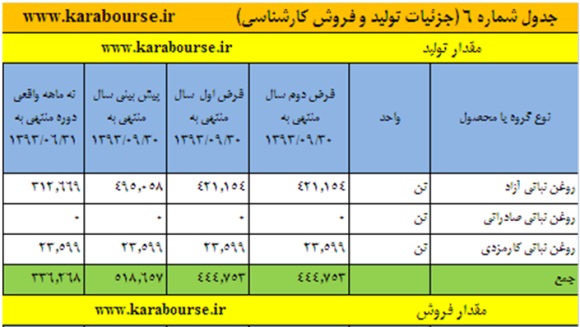

در جدول شماره 4 مقادیر و نرخ های مصرف مورد مقایسه قرار گرفته است.

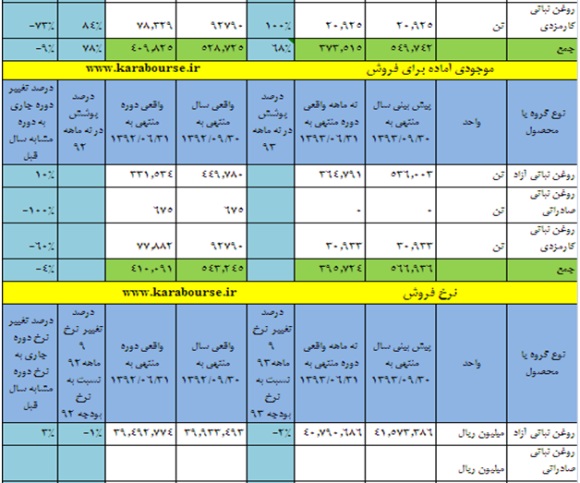

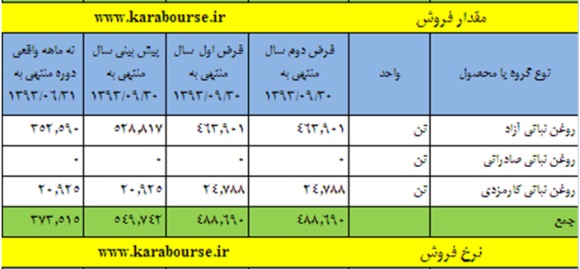

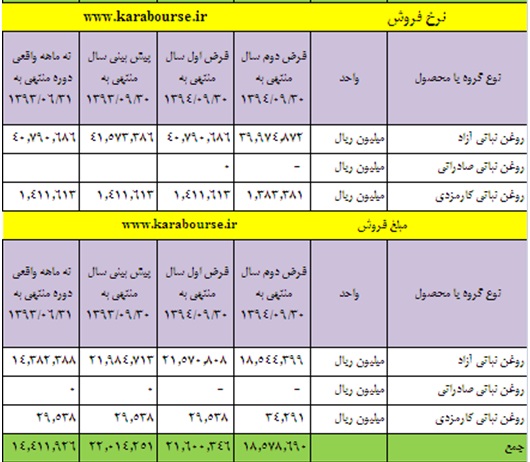

مقدار محاسبه شده برای مصرف 3 ماهه باقیمانده به کمک اعداد این جدول به دست آمده است. در مرحله بعد لازم است فروش شرکت در دوره ی باقیمانده بررسی شود از همین رو مقادیر و نرخ های فروش در جدول زیر به صورت مقایسه ای ارائه شده است.

از مقایسه ارقام جدول 5 مشاهده میشود که اولا نرخ تحقق یافته در 9 ماهه 2 درصد كمتر از نرخ تحقق یافته در بودجه می باشد. بنابراین شركت نرخ های فروش را برای پیش بینی بیشتر از نرخ های فروش تحقق یافته در دوره 9 ماهه در نظر گرفته است و ثانیا نسبت مقدار فروش روغن آزاد شرکت در 9 ماهه نسبت به پیش بینی 67 درصد است که این نسبت برای سال قبل 76 درصد بوده است البته شرکت در دوره 9 ماهه کل فروش پیش بینی شده روغن کارمزدی را پوشش داده است. در این بررسی با توجه به ارائه عملكرد 9 ماهه 93 برای تحلیل سود 93 فرض میشود مقادیر فروش شرکت با نسبت های تحقق یافته در پایان سال 92 نسبت به 9 ماهه 92 صورت گیرد. با توجه به اینكه در 9 ماهه 92 پوشش 76 درصدی در روغن نباتی آزاد محقق شده بود فلذا با توجه به پوشش 67 دردی در نه ماهه 93 مسلماً اعدادی کمتر از ارقام پیش بینی شده شرکت به دست خواهد آمد . مفروضاتی که برای این تحلیل به کار گرفته شده است به شرح زیر میباشد:

فرض اول:

· نرخ مواد مصرفی بر اساس محاسباتی كه در ابتدای تحلیل ارائه شد محاسبه شده است

· مقدار تولید و فروش شرکت بر اساس نسبت تحقق در یكساله 92 نسبت به 9 ماهه 92 و نرخ فروش برابر با نرخ پیش بینی در نظر گرفته شد.

· مقدار مواد مصرفی با توجه به عملكرد گذشته شركت بر اساس ضریب 109 درصد مقدار تولید در نظر گرفته شد

· سایر هزینه ها و درآمدها مطابق با پیش بینی های شرکت در نظر گرفته میشود و تنها مالیات متناسب با تغییر سود شرکت محاسبه خواهد شد.

فرض دوم:

· نرخ مواد مصرفی بر اساس محاسباتی كه در ابتدای تحلیل ارائه شد محاسبه شده است

· مقدار تولید و فروش شرکت بر اساس نسبت تحقق در یكساله 92 نسبت به 9 ماهه 92 و نرخ فروش شرکت با نرخ های تحقق یافته 9 ماهه محاسبه شده است.

· مقدار مواد مصرفی با توجه به عملكرد گذشته شركت بر اساس ضریب 109 درصد مقدار تولید در نظر گرفته شد

· سایر هزینه ها و درآمدها مطابق با پیش بینی های شرکت در نظر گرفته میشود و تنها مالیات متناسب با تغییر سود شرکت محاسبه خواهد شد

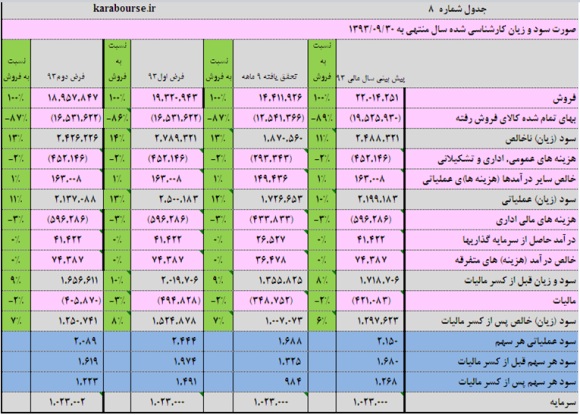

صورت سود و زیان کارشناسی به کمک مفروضات بالا در ادامه ارائه شده است.

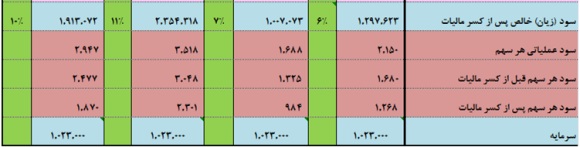

همان طور که مشاهده میشود با فرض اول سود سال 93 به 1491 و با فرض دوم سود سال 93 به 1223 ریال تغییر میکند.

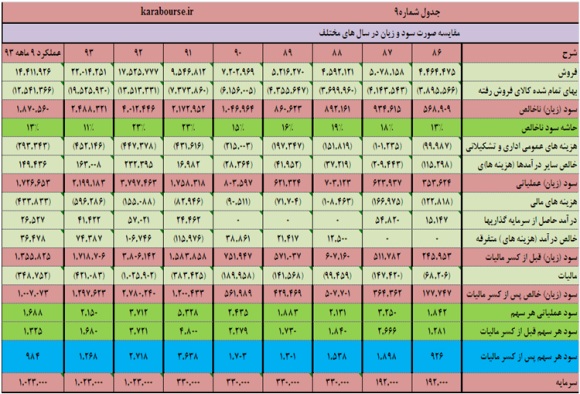

اما چیزی كه مسلم است با توجه به تغییر نرخ مواد اولیه شرکت صنعتی بهشهر بررسی این تغییر در سال مالی94 برای این شرکت ضروری به نظر می رسد. بنابراین در ادامه ، تمامی مفروضات لازم برای قضاوت در مورد سود یا زیان سال 94 مورد بررسی قرار میگیرد. به این صورت که ابتدا صورت سود و زیان غبشهر برای 7 سال متوالی مورد مقایسه قرار گرفته و سپس اجزای آن دقیق تر مورد تحلیل قرار میگیرد.

همان طور که در این جدول مشاهده میشود عملکرد شرکت از سال 87 تا 93 مورد مقایسه قرار گرفته است. در این جدول برای سال 93 از سود و زیان پیش بینی شده شرکت بدون توجه به تعدیل احتمالی بابت کاهش نرخ روغن خام استفاده شده است.

اما مفروضات تخمین سود سال 94 به شرح زیر است:

فرض اول:

- مقدار فروش با توجه به وجود رقابت بسیار شدید در این صنعت برابر با مقدار پیش بینی شده بر اساس بودجه سال 93 در نظر گرفته شده است.

- نرخ فروش برابر با نرخ تحقق یافته 9 ماهه سال 93 فرض شده است.

- مقدار مصرف مواد اولیه 109 درصد مقدار فروش محاسبه شده در همین فرض در نظر گرفته شده است.

- نرخ مصرف مواد اولیه طبق محاسبات توضیح داده شده در قسمت اول و به صورت محتاطانه در نظر گرفته شده است.

- سایر درآمد ها و هزینه ها متناسب با نرخ های رشد سالهای مختلف، برای سال 94 محاسبه شده است.

فرض دوم:

- مقدار فروش با توجه به وجود رقابت بسیار شدید در این صنعت برابر با مقدار کارشناسی شده ی این تحلیل در قسمت اول برای سال 93 است.

- نرخ فروش با توجه به رقابت بسیار شدید در این صنعت و با توجه كاهش نرخ روغن خام مصرفی ، با كاهش 2 درصدی نسبت به نرخ تحقق یافته در 9 ماهه 93 برآورد شده است.

- مقدار مصرف مواد اولیه 109 درصد مقدار فروش محاسبه شده در همین فرض در نظر گرفته شده است.

- نرخ مصرف مواد اولیه طبق محاسبات توضیح داده شده در قسمت اول و به صورت محتاطانه در نظر گرفته شده است.

- سایر درآمد ها و هزینه ها متناسب با نرخ های رشد سالهای مختلف، برای سال 94 محاسبه شده است.

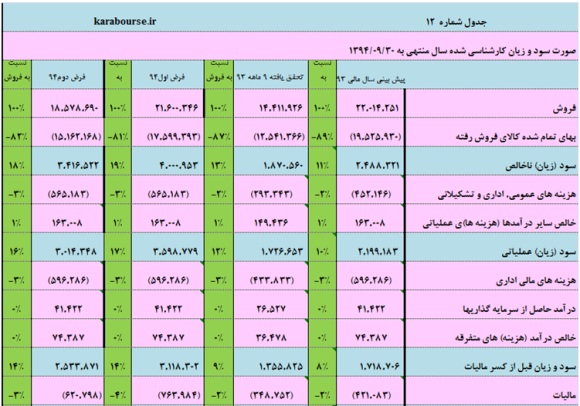

مقدار فروش و همچنین شیوه محاسبه ی بهای تمام شده در جدول های 10 و 11 برای سال 94 ارائه شده است .

در جدول 10 و 11 مفروضات و شیوه محاسبه بهای تمام شده و همین طور مقدار و مبلغ فروش سال 94 ارائه شد. همان طور که مشاهده میشود در تمامی محاسبات این تحلیل سعی شده است جانب احتیاط رعایت شود. در ادامه و در جدول 12 سود و زیان کارشناسی شده به کمک 2 فرض ذکر شده برای سال 94 و همین طور محاسبات جدول های 10 و 11 ارائه شده است.

نتیجه گیری:

در قسمت اول این بررسی تغییر نرخ روغن خام برای 3 ماهه باقیمانده سال مالی 93 غبشهر و غمارگ بررسی شد و با توجه به موجودی های دو شرکت مشاهده شد که تغییر نرخ، تغییری در سود سال مالی 93 غمارگ نخواهد داد( البته به این نکته توجه شود که روش میانگین گیری این شرکتها میانگین موزون خواهد بود و در صورت خرید مجدد مواد اولیه به هر حال با روش میانگین موزون نرخ مواد مصرفی نیز کمتر خواهد شد. اما از آنجا که در این بررسی توجه بیشتر بر احتیاط در بررسی سود شرکت ها میباشد فرض شده است که برای سود شرکت غمارگ تغییری رخ نخواهد داد.) اما برای سود سال مالی 93 غبشهر انتظار تعدیل از محل کاهش بهای تمام شده مواد مصرفی می رود.

در قسمت دوم نیز مفروضات برای سال مالی 94 شرکت بهشهر مورد بررسی قرار گرفته است. در اعمال هر دو فرضیه برای سال 94 نیز سعی شده است جانب احتیاط در نظر گرفته شود، به همین منظور مقدار فروش شرکت و همچنین نرخ های فروش و مصرف مواد اولیه با رعایت كامل محافظه کاری تخمین زده شده است. مشاهده می شود که در فرضیه اول سود سال 94 این شرکت برای هر سهم 2301 ریال و با فرض دوم 1870 ریال خواهد شد.

تهیه و تنظیم: خدیجه ابراهیمی ؛ واحد تحلیل بنیادی سایت كارابورس