"کاما" چقدر سود دارد؟

شرکت باما که نام آن برگرفته از شرکت بهره برداری از معادن ایران است در سال 1330 در اصفهان به ثبت رسید و در سال 1334 فعالیت خود را آغاز نمود . این شرکت طی سال 1380 به سهامی عام تبدیل و در اسفند 1382 در بورس پذیرفته شد . فعالیت اصلی این شرکت در حوزهء اکتشاف ، استخراج و بهره برداری از معادن روی است . منطقه اصلی فعالیت شرکت در رشته کوه ایرانکوه و برروی ذخایر سرب و روی این منطقه متمرکز است که در 20 کیلومتری جنوب غربی اصفهان واقع شده است .

باما از معادن تحت مالکیت خود جهت تامین خاک معدنی استفاده می برد و میزان وابستگی به خرید های داخلی و خارجی در آن نستا" پایین است . معدن گوشفیل ، تپه سرخ و کلاه دروازه سه معدن اصلی این شرکت هستند و باعث شده اند تا باما برخلاف همگروهان در تامین خاک با مشکلات بسیار کمتری مواجه باشد .

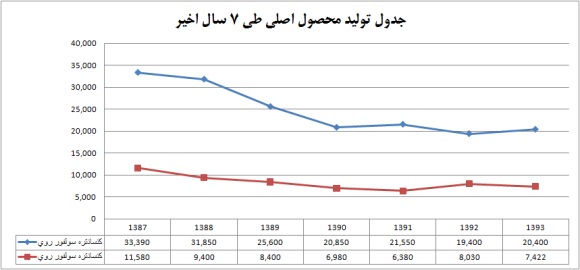

روند تولید محصولات این شرکت در سالیان اخیر به شرح نمودار زیر بوده است :

مشاهده می کنید که روند تولید دو محصول اصلی شرکت طی 7 سال اخیر نزولی است ، معدن انگوران در سال های قبل بخشی از خاک پرعیار مورد نیاز باما را تامین نموده است ، این خاک چون پرعیار بوده یک مرحله سرب گیری میشد بنابراین هزینه تولید آن پایین تر از معدن های باما بود اما عدم توفیق در زمینه دریافت خاک از معدن انگوران به علت مشکلات استخراج ، میزان تولید کربناته شرکت را کاهش داده فلذا در سال جاری، تولید و فروشی برای این محصول پیش بینی نشده است .

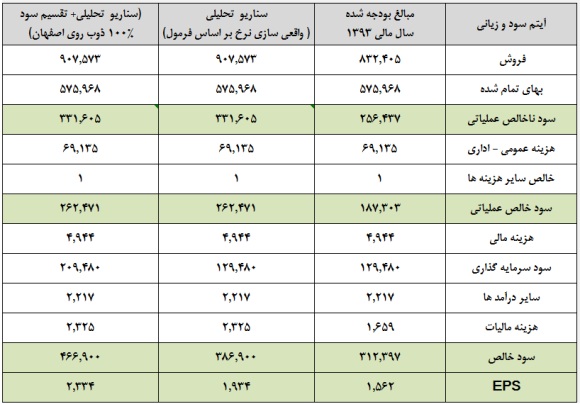

در ادامه قصد داریم وضعیت سودآوری سال جاری شرکت را بررسی کنیم که به همین منظور از جدول زیر استفاده می بریم :

در سناریو تحلیلی نرخ کنسانتره سرب بر اساس عیار 60% ، هزینه ذوب 260 دلاری و نرخ جهانی شمش سرب 1850 دلاری برای 6 ماهه دوم سال یشبینی شده است همچنین نرخ شمش روی هر تن 2150 دلار و در هر دو محصول نسبت دلار به ريال 33000 ريال در نظر گرفته شده است .

بخش بهای تمام شده عمدتا" هزینه استخراج پرداختی به پیمانکاران به موجب قراردادهایی است که جزئیات آن افشاء نگردیده با این حال 50% از هزینه استخراج در 6 ماهه محقق شده است ضمن اینکه نرخ سنگهاي کم عيار باما در گزارش بودجه برای 6 ماه دوم بالاتر از نیمه نخست فرض گردیده و بالاتر بودن حاشیه سود 6 ماه نخست نسبت به پیشبینی نشان می دهد که علی رغم پتانسیل رشد در بخش فروش ، بهای تمام شده با شیب بسیار کندتری رشد خواهد کرد به شکلی که می توان بهای تمام شده را در یک حالت معقول در سطح بودجه در نظر گرفت.

باما 41 درصد از سود خالص خود را از محل سرمایه گذاری ها کسب می کند ، بیش از 60% از درآمد سرمایه گذاری در سال جاری حاصل تقسیم سود ذوب روي اصفهان است . این شرکت قصد دارد 7 هزار تن شمش روی در سال جاری به فروش برساند ، در 6 ماهه 3600 تن محصول تولید کرده اما تنها 2320 تن آنرا فروخته ، عمدتا" شرکت ها در این صنعت در آغاز سال میلادی جدید محصول صادر می کنند .

در یک حالت محافظه کارانه می توان گفت سود برآوردی شرکت ذوب روی اصفهان جای رشد 25 میلیارد ريالی دارد . این شرکت یعنی ذوب روی اصفهان می تواند در سال جاری 160 میلیارد ريال سود خالص داشته باشد و زیر مجموعه 100% کاما است لیکن پیشبینی تقسیم سود آن 60% سود خالص است فلذا در واقع سود کاما 80 میلیارد ريال بالاتر از سود فعلی است .

با این تفاسیر EPS شرکت به شکل زیر خواهد بود :

سناریو دوم یعنی تقسیم سود 100% ذوب روی اصفهان بسیار دور از ذهن است چون شرکت بخشی از سود را برای فعالیت خود تقسیم نمی کند اما در واقع چون زیر مجموعهء 100% کاما محسوب میشود نتیجه میگیریم که بواقع کاما چنین سودی به صورت تلفیقی در دل خود دارد و تقسیم سود یا عدم تقسیم سود ذوب اصفهان موضوع مهمی نیست .

در حالی کل بهای تمام شدهء ذوب روی اصفهان برای کاما 80 میلیارد ريال است که ارزش برآوردی این شرکت 750 میلیارد ريال است ضمن اینکه کل ارزش بازار کاما از 2000 میلیارد ريال کمتر است بنابراین میبینیم که در واقع باما پس از 63 سال فعالیت همچنان جذابیت های بنیادی برای معامله گران بلند مدتی دارد .

در پایان یادآور می گردد که شرکت انجام افزایش سرمایهء 150% از محل سود انباشته طی سال جاری را در دستور کار دارد.

مشکل اصلی باما وجود سهامدار عمده ای بنام دانایان پارس است که روند قیمتی سهم را به هم ریخته است و سهم را کشته

اگر دانایان پارس در این سهم نبود مطمینا قیمت سهم الان بالای 1500 تومان بود

من هم فکر میکنم بتونه این سود رو بسازه و قیمتهای نزدیک 900 تومان برای خرید مناسب باشه

من هم فکر میکنم بتونه این سود رو بسازه و قیمتهای نزدیک 900 تومان برای خرید مناسب باشه