"شپدیس" از نگاه بنیادی

معرفی شرکت

مجتمع پتروشیمی پردیس با تولید سالانه 1،360،000 تن آمونیاك و 2،150،000 تن اوره ، بزرگترین تولیدکننده اوره و آمونیاك در سطح کشور است که حجم بالای تولیدات و فنآوری برتر، هماهنگی با استانداردهای زیست محیطی، سهولت دسترسی به خوراك گاز طبیعی، خطوط حمل و نقل دریایی و برخورداری از تاسیسات ذخیره سازی و اسكله بارگیری اختصاصی برای صادرات محصول، از جمله مهمترین مزیتها و ویژگی های این مجتمع بوده که چشم انداز روشنی را برای جایگاه این شرکت در بازارهای بین المللی ترسیم می نماید. در حال حاضر ظرفیت تولید اوره در این مجتمع در فاز اول و دوم معادل 2،150،000 تن می باشد که بزرگترین مجتمع تولید اوره در کشور است. مجتمع پتروشیمی پردیس چهارمین تولیدکننده اوره در جهان می باشد که در صورت به بهره برداری رسیدن فاز سوم این مجتمع، رتبه آن به دومین تولیدکننده بزرگ اوره در جهان ارتقاء(1% تولید اوره در سطح جهان در اختیار این شرکت است) خواهد یافت.

پتروشیمی پردیس در منطقه ویژه اقتصادی در شهر عسلویه و به فاصله 270 کیلومتری جنوب شرقی بندر بوشهر واقع گردیده است. مساحت کل مجتمع شامل فاز اول، دوم و سوم جمعاً حدود 5/64 هکتار می باشد.

سرمایه و ترکیب سهامداران شرکت

سرمایه شرکت در زمان تاسیس 1،000 میلیارد ریال بوده که بر اساس مجمع عمومی فوق العاده مورخ 28/02/1392 به 3،000 میلیارد ریال افزایش یافته است.

ترکیب سهامداران شرکت

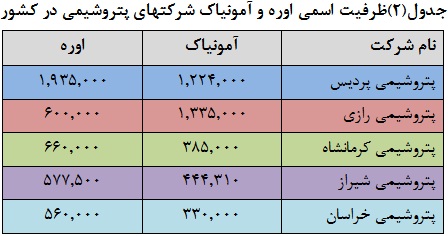

ظرفیت اسمی اوره و آمونیاک شرکتهای پتروشیمی در کشور

معرفی محصولات شرکت

اوره: اوره بزرگترین دستهی کودهای نیتروژنی است که در سطح جهان مورد معامله قرار میگیرد. با اینکه در بسیاری از بازارها، خرید سایر کودهای نیتروژنی به دلیل داشتن مزایای اورگانیکی بر اوره اولویت دارد اما همچنان این محصول، کالایی مرجع محسوب میشود و تاثیر قابل توجهی بر قیمت اکثر کودهای نیتروژنی دارد.

قیمت اوره: پس از روند رو به رشد قیمت اوره بعد از بحران مالی، ریزش بهای آن که از نیمه دوم سال 2012 آغاز شده به دلیل مازاد عرضه و افت تقاضا در بازار تاکنون ادامه یافته است. اگرچه در این میان تاثیر منفی افزایش بهای گاز بر هزینه تولید را هم نمیتوان نادیده گرفت.

عوامل تاثیرگذار بر قیمت اوره

در این خصوص میتوان عرضه و تقاضا، بهای انرژی و مواد خام، هزینه حمل و نقل، شاخص دلار و تعرفه صادرات در برخی از کشورها را از مهمترین عوامل موثر برشمرد. البته از آنجاکه گاز طبیعی ماده خام اصلی در تولید کودهای نیتروژنی محسوب میشود قیمت آن تعیینکننده حاشیه سود تولیدکنندگان است و حتی در شرایط ثابت بودن بهای کود نیز انتظار میرود افزایش قیمت گاز از حاشیه سود بکاهد. در سال 2014 در حالیکه تولید اوره به دلیل تداوم تحولات سیاسی در اوکراین تحت تاثیر قرارگرفت، واردات آن به آمریکا نیز به دلیل وجود مشکلاتی در حمل و نقل در زمستان سرد گذشته کاهش یافت که رویهم رفته موجبات بروز نوساناتی را در قیمت اوره فراهم آوردند.

عرضه و تقاضای اوره در جهان

· دسترسی آسان و مداوم به ذغالسنگ و گاز طبیعی برای رسیدن به موفقیت پایدار در صنعت نیتروژن امری ضروری است و به همین دلیل بیشتر صادرکنندگانی که از این مزیت برخوردارند در خاورمیانه و آفریقای شمالی واقع شدهاند. طی سالهای اخیر با وجود رشد تقاضا برای اوره، به بهرهبرداری رسیدن پروژههای جدید موجب شده است همواره عرضه بیشتر از تقاضا باشد و برای مدتها شاهد مازاد عرضه در بازار کالای مذکور باشیم

· مهمترین ابهامی که در تولید اوره وجود دارد مربوط میشود به عرضه گاز طبیعی (در هند، پاکستان، مصر)، قیمت مواد خام (در اوکراین، اروپا و بالتیک) و سیاستگذاریهای کشورها درخصوص صادرات (مانند مالیات بر صادرات در چین، مجوز صادرات در الجزایر، مصر و اندونزی).

· کشور چین درطول کمتر از دو دهه از بزرگترین واردکننده اوره در جهان به بزرگترین صادرکننده این کالا در جهان بدل گشت. در نیمه اول سال 2014 یعنی در زمان اوج مصرف این کالا نیز باز هم صادرات چین افزایش یافت، چرا که دولت کشور مذکور تلاش کرد تا با کاهش مالیات بر صادرات به کم شدن مازاد عرضهای که در داخل این کشور وجود داشت کمک کند.

· قرار است بین سالهای 2014 و 2018 نزدیک به 60 واحد جدید (25 واحد آن در چین) به بهرهبرداری برسد. در نتیجه تا سال 2018 با احتساب نرخ رشد ترکیبی سالانه حدود 3 درصد و افزایش حدود 41 میلیون تن بر عرضه اوره، کل تولید کالای مزبور به 245 میلیون تن خواهد رسید. شایان ذکر اینکه سهم آسیای میانه و آفریقا و آمریکای شمالی از این رشد به ترتیب 36، 22 و 13 خواهد بود.

· به علت رشد تولید محصولات کشاورزی همواره تقاضا نیز با افزایش روبرو بوده است که در این میان چین و هند به عنوان بزرگترین مصرفکنندگان این کالا نقشی اساسی در روند تقاضا داشتهاند.

· در حالی که ماده خام اصلی برای تولید کودهای نیتروژنی در اکثر مناطق، گاز طبیعی است اما اکثر تولیدکنندگان چینی از زغالسنگ (به ویژه آنتراسیت) بدین منظور استفاده میکنند و از آنجاکه چین بزرگترین مصرفکننده اوره به شمار میرود هزینه تولیدکنندگان چینی، کف قیمت این کالا در بازار جهانی به حساب میآید.

آمونیاک

آمونیاک از محصولات اصلی واسطه در تولید تمام انواع کودهای نیتروژنی محسوب شده و شناخت وضعیت بازار آن برای شرکتهای پیشرو در تولید کودهای نیتروژنی لازم و حیاتی میباشد.

مرکز اصلی معاملات آمونیاک، واقع در دریای سیاه بوده و اکثر معاملات نقدی در این منطقه صورت میگیرد. آمونیاک روسیه و اوکراین در هر نقطهای که با قیمت بالاتری متقاضی داشته باشد به فروش میرود و از آنجایکه این کشورها عرضهکنندگان اصلی آمونیاک به آمریکا، اروپا و مدیترانه هستند، قیمتها در مناطق مختلف غرب سوئز ثبات زیادی دارد.

در آسیا تقریباً بین عرضه و تقاضا تعادل وجود دارد. چنانچه کسری ایجاد شود با افزایش واردات از دریای سیاه، قیمت فوب این کالا در آسیا افزایش مییابد و در صورت بروز مازاد در بازار، صادرکنندگان باید با منطقه غرب سوئد رقابت کنند که در آن صورت از قیمت فوب آمونیاک آسیا کاسته خواهد شد.

از آنجاکه هزینه تامین انرژی در اروپای غربی همواره بالا بوده است، از اینرو تولیدکنندگان آمونیاک این منطقه سرمایهگذاری زیادی در توسعه تکنولوژی مربوط به بهینهسازی مصرف انرژی کردهاند و در حال حاضر نسبت به سایر مناطق جهان کارایی بالاتری در مصرف انرژی خود دارند. در این میان مصرف انرژی کارخانههای تولید آمونیاک چین که از زغال سنگ به عنوان ماده خام استفاده میکنند نیز رشد زیادی داشته است.

تولیدات مجتمع پتروشیمی پردیس

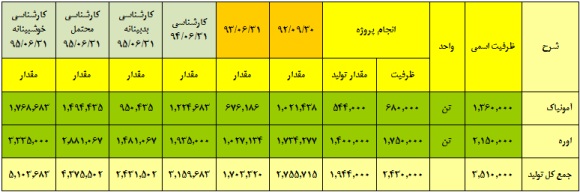

در حال حاضر ظرفیت اسمی فاز اول و دوم مجتمع سالانه مجموعاً حدود 2،150،000 تن اوره عمدتاً قابل صادرات و 1،360،000 تن آمونیاک می باشد که از این میزان آمونیاک، حدود 150،000 تن مازاد بر نیاز خطوط تولید اوره بوده و جهت فروش و صادرات عرضه می گردد. شرکت طرح توسعه(فاز سوم) با ظرفیت اسمی 680،000 تن آمونیاک و 1،750،000 تن اوره در برنامه های خود دارد که طبق آخرین اطلاعات شرکت از مهرماه سال 1394 راه اندازی خواهد شد، بنابراین راه اندازی آن تاثیری در صورت های مالی سال 1394 شرکت نخواهد داشت. در تحلیل ما برای شرکت سه سناریو به صورت زیر در نظر گرفته شده است:

حالت بدبینانه: فاز سوم در سال 94 راه اندازی نمی شود و احتمال قطع گاز و منع صادرات وجود دارد

حالت محتمل: فاز سوم در سال 94 با ظرفیت 80 درصد راه اندازی شده ولی احتمال قطع گاز و منع صادراتی وجود دارد

حالت خوشبینانه: فاز سوم در سال 94 با ظرفیت 80 درصد راه اندازی شده و بدلیل طرح توسعه پارس جنوبی قطع گاز و منع صادراتی وجود ندارد

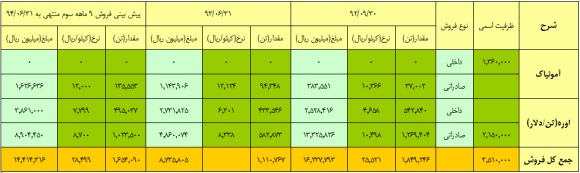

مقدار فروش مجتمع پتروشیمی پردیس

شرکت برای واقعی 3 ماهه منتهی به 30/09/93 نرخ تسعیر ارز را 32،557 ریال در نظر گرفته و پیش بینی فروش 9 ماهه منتهی به 31/06/94 هر کیلو آمونیاک صادراتی را 40 سنت و هر کیلو اوره صادراتی را 29 سنت با نرخ تسعیر ارز 30،000 ریالی در نظر گرفته است.

پیش بینی مقدار و نرخ فروش

مقدار فروش کارشناسی برای سال 94 همان مقدار پیش بینی شرکت در نظر گرفته شده است اما در سناریو محتمل و خوشبینانه با توجه به اینکه 80 درصد فاز سوم راه اندازی می گردد، 80 درصد ظرفیت اسمی تولید فاز سوم به فروش این دو سناریو اضافه گردیده است. در ضمن با توجه به روند گذشته شرکت فرض شده است، شرکت 70 درصد محصولات خود را صادر می نماید. شرکت در پیش بینی سال 1393 نرخ اوره جهانی را 290 دلار و آمونیاک را 400 دلار با نرخ تسعیر ارز به طور میانگین 32000 ریال در نظر گرفته است. بنابراین ما نیز در تحلیل خود با در نظر گرفتن شرایط کلان اقتصادی کشور و جهانی نرخ اوره و آمونیاک را در پیش بینی کارشناسی سال مالی 1394 و سه سناریو سال مالی 1395 به ترتیب 295 دلار و 405در نظر گرفته ایم ولی برای نرخ تسعیر ارز با توجه به شرایط اقتصادی کشور برای سال مالی 1395 در سه سناریو 35،000ریال در نظر گرفته شده است

بهای تمام شده کالای فروش رفته

مواد مستقیم

مواد اولیه اصلی در تولید این شرکت نرخ خوراک و سوخت می باشد بنابراین با توجه به اینکه طبق مصوبه 08/04/93 نرخ گاز طبق مصوبه مورخ هیات محترم وزیران از 6/5 سنت به 13 سنت افزایش یافته و محاسبه نرخ ارز از تاریخ01/01/93 از نرخ مرجع به نرخ مبادله ای تغییر یافته است. شرکت بابت افزایش نرخ گاز از ابتدای سال 93 مبلغ 114581 میلیون ریال زیان شناسایی نموده است که موجب افزایش بهای تمام شده هر تن اوره به مبلغ 1655000 ریال نسبت به سال قبل شده است

از مقدار گاز مصرفی پیش بینی شده طی سال مالی منتهی به 31/06/94 شرکت مقدار 969،000،000 متر مکعب مربوط به مصرف خوراک با نرخ هر متر مکعب 3،445 ریال، و مقدار 323،000،000 مترمکعب مربوط به سوخت با نرخ هر متر مکعب 1،320ریال در بودجه لحاظ گردیده است. که اگر بر اساس سنت محاسبه گردد شرکت نرخ هر متر مکعب خوراک برای پیش بینی سال مالی 1394 را به طور متوسط 13 سنت و هر متر مکعب سوخت را 5 سنت در نظر گرفته است. ما نیز در تحلیل خود با توجه به گمانه زنی های مبنی بر کاهش نرخ خوراک و سوخت به صورت جدول زیر در نظر گرفته ایم. برای محاسبه مواد یوتیلیتی از میانگین نرخ این مواد یوتیلیتی در سال 1394 در مقدار فروش پیش بینی شده در سناریوهای مختلف محاسبه گردیده است

دستمزد مستقیم

از آنجا که شرکت راه اندازی فاز سوم در سال 94 را در برنامه خود دارد بنابراین ما نیز جهت پیش بینی کل مبلغ دستمزد مستقیم در سال مالی 95 مجبور به محاسبه متوسط دستمزد نفر در سال شدیم که با توجه به اینکه جهت راه اندازی فاز سوم(طبق گفته شرکت) نیاز به استخدام حدود 80 پرسنل جدید می باشد بنابراین ما برای کارشناسی سال 94 مبلغ پیش بینی شرکت را در نظر گرفته ایم اما برای سال 95 دستمزد هر نفر سال را با نرخ رشد 14 درصد و جهت سناریو محتمل و خوشبینانه با توجه به اینکه در این سناریوها 80 درصد فاز سوم راه اندازی می شود تعداد کارکنان را طبق فرضیات جدول زیر در نظر گرفته ایم.

سربار

با توجه به اینکه مبلغ زیادی از سربار شرکت شامل استهلاک ساختمان ها و ماشین آلات می باشد برای پیش بینی کارشناسی سال مالی 1394 مبلغ در نظر گرفته شده توسط شرکت لحاظ گردیده اما برای سال مالی 1395 در صورت راه اندازی فاز سوم با توجه به آخرین برآورد هزینه سرمایه گذاری توسط شرکت و در نظر گرفتن این فرض که تقریباً 65 درصد کل مخارج بابت ماشین آلات و ساختمان هزینه می گردد، هزینه استهلاک 65 درصد کل مخارج با روش خط مستقیم در طول 15 سال و ارزش اسقاط صفر مستهلک گردیده و هزینه استهلاک سال اول به هزینه سربار سناریوهایی که در آنها فاز سوم راه اندازی می گردد اضافه گردید

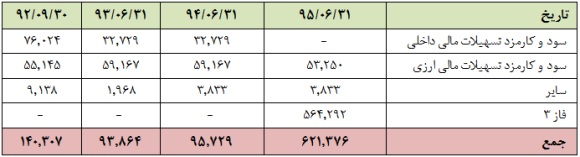

برآورد هزینه های مالی

کل مبلغ بهای تمام شده کالای فروش رفته

فرضیات:

هزینه های اداری و فروش: هزینه های اداری و فروش برای کارشناسی سال مالی 94 همان مقدار پیش بینی شرکت در نظر گرفته شده است، اما برای سال مالی 95 با نرخ 20 درصد رشد داده شده است

هزینه های مالی: شرکت جهت راه اندازی فاز سوم تمامی تسهیلاتی که تاکنون برای اجرای این طرح از بانکها اخذ نموده است را تا پایان سال 1393 تسویه می نماید. با فرض اینکه جهت تکمیل طرح نیاز به اخذ تسهیلات به میزان 50 درصد از کل مبلغ باقی مانده (جدول8) جهت تکمیل طرح می باشد، بنابراین برای محاسبه هزینه مالی، هزینه بهره 50 درصد مبلغ باقی مانده در جدول (8) را با نرخ بهره 24 درصد در طول 5 سال محاسبه نموده و به هزینه مالی سناریوهایی که در آنها فاز سوم راه اندازی می گردد اضافه نمودیم.

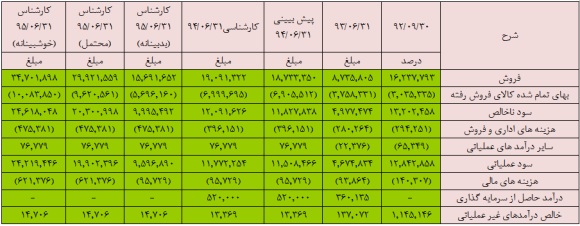

صورت سود و زیان

نظریه کارشناسی:

با توجه به کاهش قیمت نفت و به تبع آن کاهش محصولات شرکتهای پتروشیمی، کاهش بارش باران طی سال اخیر در کشور و عوامل ذکر شده در عرضه و تقاضای جهانی تعدیل سود قابل ملاحظه ای برای شرکت در سال مالی 94 را نمی توان متصور بود اما با توجه به سناریوهای پیش بینی شده در صورت راه اندازی فاز سوم شرکت در سال 94 و تاثیر آن بر صورتهای مالی سال 95 ، امکان سود آوری قابل ملاحظه در سال 95 برای شرکت می باشد که با توجه به سود برآوردی در سناریو محتمل سال 95 و در نظر گرفتن P/E چهار برای این شرکت می توان گفت قیمت این سهم برای سال 95 حدود 25،700 ریال قابل ارزش گذاری می باشد که با توجه به قیمت کنونی سهم می توان گفت نرخ سود حدود 60 درصدی را طی 19 ماه نصیب سهامداران خود خواهد نمود.

در پایان یادآور می شویم این محاسبات بر مبنای فرضیات ارائه شده و با توجه به شرایط اقتصادی، هر نتیجه دیگری قابل دستیابی می باشد لذا به هیچ عنوان توصیه ای جهت خرید یا فروش نبوده و تحلیل ارائه شده صرفاً جهت اطلاع رسانی می باشد

کارشناس بازار کارگزاری بهمن: محمد نوروزی

بر چه مبنایی p/e v رو مساوی 4 قرار دادید؟

و سوال دیگه اینکه چرا پایان سال مالی 95 رو زمان مورد نظر رسیدن به هدف میدونید، در حالی که گزارش شش ماهه که در فروردین 95 اعلام میشه

هم میتونه زمان مناسبی برای رسیدن به هدف باشه

ممنون میشم اگه جواب بدبد

متشکرم

ممنون بابت این تحلیل کامل

با تشکر تحلیل خوبی بود اما با احترام تمام به نظر کارشناس به نظر میاد که نسبت P/E میتونه 4.5 باشه که مناسب تر هست و اینکه با احتساب DPS شرکت که در آذر 94 به سهامدار پرداخت میشه که مبلغ 380 تومان حدودا هست،قیمت برابر میشه با 3270 تومان و هدف زمانی هم به نظر اوایل فروردین هست نه لزوما پایان دوره مالی، در واقع سود بیش از 98 درصد (حدود 100 درصد) در عرض 13 الی 14 ماه

ممنون

در جواب ناشناس برای محاسبه پی بر ای 7 برای شرکت بایستی عرض کنم که پی بر ای گروه 4 می باشد و با توجه به شرایط بازار و اقتصادی پی بر ای بالاتر به نظر غیر منطقی می باشد و پایان سال مالی را هدف قراردادم چون شرکتهایی که پروژه در حال راه اندازی دارند محافظه کارانه عمل می کنند