"خبهمن" و سناریوهای صعود

۲۰ درصد از سود شرکت وابسته به تقسیم سود خدیزل بوده است که با سود ۷۸۵ ریالی هر سهم این شرکت، پیشبینی تقسیم ۶۰۰ ریال وجود داشته است اما در گزارش جدید بدون کاهش eps سود تقسیمی به ۴۰۰ ریال تنزل یافته است.

بهمن موتور که بخش اعظم فروش خودرویی شرکت را انجام میدهد، سود هر سهم خود را از ۳۷۱ ريال به ۲۸۰ ریال در گزارش جدید کاهش میدهد و این منجر به کاهش ۲۲۵ میلیارد ريالی سود خالص خبهمن میشود.

بازرگانی کارآمد ابریشم که ۲۱۱ میلیارد ريال سود تقسیمی برای شرکت اصلی داشت در گزارش بعدی زیان ده معرفی میشود.

دست آخر اینکه سود تلفیقی مربوط به صاحبان سهام اصلی در سطح ۲۷۳ میلیارد تومان پیشبینی شده که در ۶ ماه نخست، ۲۱۷ میلیارد تومان از آن( به علت تحقق اندک هزینه مالی) پوشش یافته است. این در حالی است که سود خالص خبهمن ۱۲۰ میلیارد تومان پیشبینی شده است. بنابراین با توجه به تبدیل خبهمن به یک هلدینگ و اهمیت NAV در تصمیم گیری ها، به نظر میرسد که هم اکنون سود تلفیقی بیش از سود شرکت اصلی میبایستی مد نظر واقع شود. لذا خبهمن شرکتی با ارزش بازار ۹۳۰ میلیارد تومان و سود تلفیقی ۲۷۳ میلیارد تومانی است که میتواند یک گزینه سرمایه گذاری مطلوب در یک دیدگاه بلند مدتی باشد.

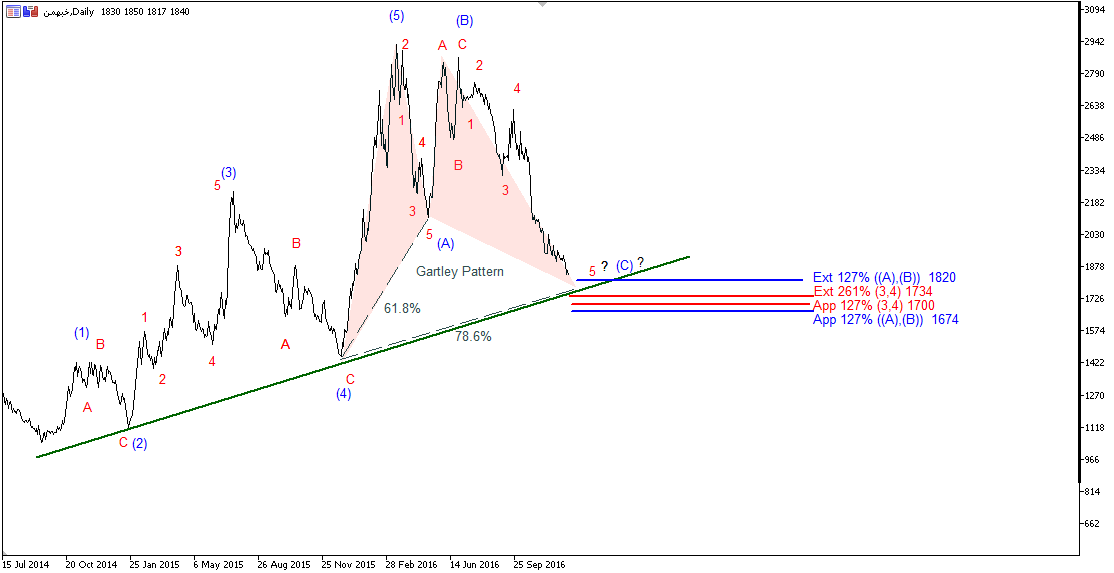

از منظر تکنیکی و با توجه به آرایش امواج الیوت قیمت هر سهم خبهمن پس از اتمام یک حرکت 5 موجی صعودی در مسیر اصلاحی قرار گرفته و با تکمیل حرکت سه موجی ABC در حال پایان بخشیدن به اصلاح قیمتی خود میباشد. از طرفی دیگر قیمت در حال تکمیل الگوی هارمونیک گارتلی میباشد. از این رو انتظار میرود قیمت در محدوده PRZ مورد اشاره حمایت شده و با افزایش تقاضا برای خرید سهم موجبات رشد قیمتی سهم فراهم گردد.

با کلیک بر روی لینک زیر می توانید از دیگر تحلیل های کارگزاری نهایت نگر بهره مند شوید:

http://www.ershan.ir/analysis/latest

تحلیلگر: آدنا طروسیان