نسبت قیمت به درآمد ۹۰۰ واحدی "کرمان"

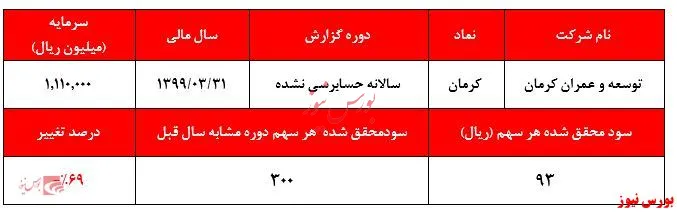

به گزارش واحد تحقیق و مطالعات بورس نیوز، شرکت توسعه و عمران کرمان در سال مالی منتهی به ۳۱ خرداد ماه سال جاری عملکرد بسیار چندان مطلوبی را نداشته و نتیجه عملکرد این شرکت که در حال حاضر با ارزش ۹۳ هزار میلیارد ریالی در حال معامله بوده، صرفا منجر به کسب سود خالص ۱۰۳ میلیارد ریالی شده است.

به این ترتیب در حال حاضر نسبت قیمت به درآمد این شرکت به بیش از ۹۰۰ واحد رسیده که در نوع خود میتواند در رکوردهای بازار سرمایه ثبت شود.

به طور قطع سهامداران این شرکت نیز همانند سایر شرکتهای بازار سرمایه انتظار حمایتهای دولتی را خواهند داشت و به طور قطع نیز این نسبت قیمت به درآمد را غیرمتعارف نخواهند دانست و مجددا با ابراز برخی ارزندگیهایی که شخص نگارنده هیچ گاه متوجه آنها نشده، از ریزش غیرمنطقی سهام این شرکت خواهند گفت.

به طور قطع هر گونه ارزندگی در سهام یک شرکت میبایست در جریانهای نقدی و افزایش سودآوری آن اثرگذاری خود را بگذارد و اظهار صرف اینکه این شرکت مالکیت شرکتهای مختلف را دارد و سالهای سال است که این شرکتهای زیرمجموعه هیچ گونه سود قابل توجهی به شرکت اصلی پرداخت نکرده اند، نمیتواند منجر به فرار از حبابی بودن سنگین شرکتهایی همچون توسعه و عمران کرمان شود.

سود خالص شرکت نسبت به سال قبل از آن با کاهش ۶۹ درصدی همراه بوده که علت افت سنگین سودآوری شرکت را میتوان عدم تکرار سودهای غیرتکرار شونده سال گذشته بر شمرد. این شرکت در سال مالی گذشته سود فروش ساختمان به ارزش ۴۹۵ میلیارد ریال و سود ناشی از فروش سهام به ارزش ۱۵۰ میلیارد ریال را ثبت کرده بود که در سال جاری به صفر رسیده است.

سود سهام نیز با ۵۳ درصد کاهش به تنها ۱۳۷ میلیارد ریال رسیده است.

امیدواریم که مسئولین و متولیان حمایت از بازار و صندوق توسعه بازار حمایتهای خود را به سهام ارزنده و نه حبابی سنگین که مشخص نیست با چه توجیه و دلیلی به این قیمتها رسیده اند، جلب کنند. با توجه به گزارش فعلی گزارش توسعه و عمران کرمان ادامه روند کاهشی قیمتها محتمل است.

اینها یعنی درآمد زایی شرکت.

اگر تنها بر اساس P/E شما تحلیل می کنید که نصف بیشتر بازار سهام حبابی است!!

احتمالا نگارنده محترم از طرفداران حبابیون هست. ارز 27 تومانی و .... اینها حباب نیست!!

کی میخواد درست بشه رحم کنید بخدا قسم فقط در انتظار هستیم درست میشه کی زندگیم از هم پاچید