تعریف جدید حباب از این حبابساز

به گزارش گروه تحقیق و مطالعات بورس نیوز، اصلا مشخص نیست چرا مجوز معاملات سهام شرکتهایی نظیر "کف" در بازار پایه صادر شده است؛ «آیا ذینفع بودن شرکت فرابورس و سازمان بورس از کارمزد معاملاتی در چنین نمادهایی متضمن حضور این شرکتها در بازار سرمایه کشور است»، «آیا از وظایف هیات پذیرش فرابورس اخراج چنین شرکتهایی از بازار سرمایه کشور نیست»، «آیا اعطای مجوز انجام معامله در سهام چنین شرکتهایی به اعتبار بازار سرمایه کشور را بیش از این مخدوش نمیکند».

شرکت تعطیلی زیانده و آمارهای عجیب

چگونه ممکن است سهام شرکتی که رسما به حالت تعطیل درآمده و زیانهایی سنگین چند ۱۰۰میلیارد تومانی را محقق میکند در ۱۸ماه گذشته ۴۰ برابر شده باشد؟

آیا سازمان بورس و شرکت فرابورس نقشی از زیانهای سنگین سهامداران بی اطلاع این روزهای بازار سرمایه ندارند؟

شرکت کف در دوره ۶ماهه نخست سال مالی ۱۳۹۹ و بر اساس گزارش حسابرسی نشده موفق به کسب زیان خالص ۴۵۲ میلیارد ریالی شده که در مقایسه با زیان خالص ۱۲۹ میلیارد ریالی این شرکت در ۶ماهه نخست سال مالی ۱۳۹۸ پوششی خارقالعاده تلقی میشود.

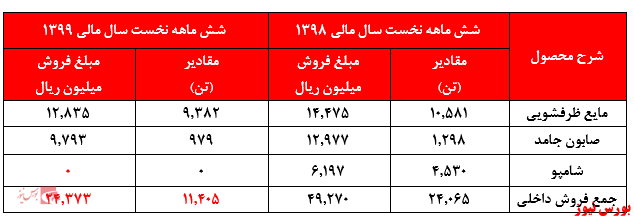

محصولات اصلی، آب رفت

بر اساس صورتهای مالی حسابرسی نشده محصول اصلی تولیدی این شرکت انواع مایع ظرفشویی، صابون جامد و شامپو بوده که در ۶ماهه نخست سال جاری اثری از فروش شامپو نیست.

ثبت درآمد ۲۴.۳۷۳ میلیون ریالی این شرکت در ۶ماهه را، حتی میتوان با فروشگاههای فروش مواد بهداشتی مقایسه کرد.

اما این پایان کار نیست چرا که با نگاهی به صورتهای مالی ۶ماهه تلفیقی میتوان به تحقق بیش از ۱.۰۷۲ میلیارد ریال زیان خالص و ثبت زیانانباشتهای ۱۰.۳۰۰ میلیارد ریال زیان از شاهکارهای این شرکت است.

بیشتر بخوانید:

صف خرید۶۶۲میلیارد تومانی "شکف" با زیان انباشتهای ۵۳۶میلیارد تومانی

بورسنیوز رسانه تخصصی بازارسرمایه در راستای شفافیت هرچه بیشتر و روشنشدن مسیر سرمایهگذاری سهامداران "شکف"، آمادگی درج پاسخ این شرکت را دارد.

ورشکسته تعریف داره و بار معنایی سنگین من جای شکف ماده ۱۴۱ باشم ........................

شکف خوبه چشمتون رو بازکنید یعنی داروگرو ۱۱ مرکز پخش و ظرفیت دود ۲۰۰ هزار تنی پودر و شامپو و خمیردندان و....برندهای فوقالعاده

یعنی ۵۸ درصد تولی پرس و دارایی هایش و ظرفیت ۳۲۰ هزارتنی پودرش و...

یعنی تولید دارو تاکستان

یعنی پخش داروگر و بسته بندی البرز

یعنی کیوان و کیمیا و هومن شیمی

یعنی ارزش آفرینان سرمایه و تمام دارایی های بورسیش که از مارکت الان شکف بیشتر میارزد

خدا شما رو ببخشد که به جای کمک به سهامداران حرفه ای شکف دنبال حاشیه سازی هستین

بدوید دنبال یک عدد سهمش

مارکت هلدینگ معظم شکف با زیان انباشته اش ۸ درصد مارکت پاکشو که نصف دارایی ها و ظرفیت شکف را هم ندارد نیست

.............................

یاد ادیب تان افتادم که دی ۱۸۰ تومانی را پر ریسک می خواند

خجالت بکشید

ورشکسته تعریف داره و بار معنایی سنگین من جای شکف ماده ۱۴۱ باشم .....................

شکف خوبه چشمتون رو بازکنید یعنی داروگرو ۱۱ مرکز پخش و ظرفیت دود ۲۰۰ هزار تنی پودر و شامپو و خمیردندان و....برندهای فوقالعاده

یعنی ۵۸ درصد تولی پرس و دارایی هایش و ظرفیت ۳۲۰ هزارتنی پودرش و...

یعنی تولید دارو تاکستان

یعنی پخش داروگر و بسته بندی البرز

یعنی کیوان و کیمیا و هومن شیمی

یعنی ارزش آفرینان سرمایه و تمام دارایی های بورسیش که از مارکت الان شکف بیشتر میارزد

خدا شما رو ببخشد که به جای کمک به سهامداران حرفه ای شکف دنبال حاشیه سازی هستین

بدوید دنبال یک عدد سهمش

مارکت هلدینگ معظم شکف با زیان انباشته اش ۸ درصد مارکت پاکشو که نصف دارایی ها و ظرفیت شکف را هم ندارد نیست

................................

یاد ادیب تان افتادم که دی ۱۸۰ تومانی را پر ریسک می خواند

خجالت بکشید

ظرفیت هلدینگ ۵۰۰ هزارتن

من ۳۰۰ هزار تن می گیرم هر۱۰۰۰ تن الان ۲۵ میلیارد تومان هست یا بالغ بر ۷۵۰۰ میلیارد تومان فروش با حاشیه سود ناخالص ۳۰ درصد یا ۱۵۰۰ میلیارد تومان فقط سود ناخالص پودر

بچرخید دنبال بقیه اش

فقط باید از کارمزد با کمک خداوند و همت سهامداران حرفه ایش دربیاریم

۶ ماهه اول هم کار عقل کرده نرخ مواد اولیه رشد کرده بود نرخ شوینده ها خیر

اسماعیلی زرنگ تر از شما و من است

مشکل شکف فقط کار کارمزدی است که آن را هم به زودی قوه قضاییه ورود می کند و جلوی معاملات ۱۲۹ را خواهد گرفت

اژدها۱۴ سر شکف در حال بیدار شدن هست

از نظر ارزش ذاتی هم با خروج از کار کارمزدی و تبدیل به تولیدی تنها شرکت بازار سرمایه است که میتواند بیش از ۴۰ هزار درصد افزایش مبلغ فروش داشته باشد با حاشیه سود ناخالص بیش از ۳۰ درصد

مشابه نداریم

در ۳ صنعت پرسود شوینده و خوراکی و بهداشتی آرایشی سرمایه گذاریدارد

مارکت الانش پول برندهایش مانند ریکا تاید دریا و جام و شامپو تخم مرغی و صابون نخل زیتون و خمیر دنان داروگر و....نیست

بجای اینکه بیایبد بگید برند ملی و جهش تولید چه مشکلی داره وراهکارش چیه اومدین در بازاری که تمام شرکت های ان چنین وضعیتی دارن و اجازه معامله دارن حرف نامربوط میزنی سهامدارانی که در بازار پایه نارنجی معامله میکنن خودشون میدونن چرا شرکت در این بازاره و دامنه نوسان چرا دودرصد هست

این کار شما ................................

کف داروگر و تولی پرس به بدن هر ایرانی و تاجیک و افغانی و عراقی و ترکمن و آدربایجانی و....خورده

عوض حمایت از این برندهای پر آوازه ملی برخلاف مصالح کشور و منویات مقام معظم رهبری خبر قرار می دهید

مدیرعامل هولدینگ کف کم خلاف نمی کند و حالا شما تیشه برداشتین به ریشه بزرگنرین برندهای شوینده خوراکی کشور می زنید

یا شما معنی حباب را نمی دانید یا خود رابه خواب زدین

کاملا مخالفم.

با این کار میخوایید روند سهمو خرابکنید که مطمئن باشيدددر اشتباهید

سهمی که در بازار پایه و رنگ نارنجی هست جز سهام دارای زیان انباشته به دلایل مختلف هست

بورس نیوز عزیز قبلا هم جهت دار درمورد داروگر مطلب زدبد

شرکت ورشکسته در بازار قرمز باید باشد نه نارنجی

شرکت داروگر شرکت بنبادی هست مشکل الان فقط مسکل بدهی مالیاتی میباشد شرکت تولید مصرفی کجای دنیا برشکست میشه که این دومی باشه محصولات شوینده در این اوضاع کرونا نایابه حالا این بشه ورشکسته خنده داره

کف خوردن و کف دان شکستن مصداق شماست

جواب: ارزش مارکت +برند + چشم انداز های تولید

دوستان فوق کارشناس توجه بفرمایند ما غیر از سوددهی شرکت عوامل موثر متعدد دیگری رو باید مورد بررسی قرار داد.

بعیده با این متنها بتونید کاری بکنید، چون اکثر سهام این شرکت ، دست سهامداران قدیمیه که ارزش شرکت رو خوب میدونن.

ضمنا چرا جوابیه ناشناس رو کامل درج نکردید؟

بجای تحلیل های جهت دار می توانید وظیفه رسانه ای خود را در جهت احیای این شرکت قرار بدید و در کنارش هم جهت سرخطی تلاش کنید.

به قولی اگر سواد تحلیل ندارین برید یاد بگیرید

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چرا جایگاه خودتان را با تخریب بزرگترین شوینده های ایران و قدیمی ترین آنها تخریب می کنید

انتظار بیشتری از شما در حمایت از برندهای ملی اصیل ایرانی داشتم و البته توان تحلیل بنیادی همچون مفاهیم کانسیلیم که شکف فقط مدیریتش تصحیح شود همه شرایطش را دارد

چند میگیری خخخخخ

به جای این کارها تحلیل یاد بگیرین................

توصیه می کنم چشمتون رو ببندیم و بحرین شکف را و شتولی

گرگهای بازار صالحی کسرام و حقانی نسب و...روش فعالند

تارگتش ۱۲۰ تومانی حداقل

خود اسماعیلی نظرش می گن ۱۰۰ هزار میلیارد تومان ارزش بازاری هست یا سهمی ۴۰۰ هزار تومان

....................کمک به اقتصاد کشور

ضمنا کدوم شوینده ورشکست شده که شکف و شتولی بشن

اما شکف ک مالک داروگر و مستقیم و غیر مستقیم مالک ۵۸ درصد تولی پرس هست اگر مشکل مدیریتیش حل شود پی به ای فوروارد یک دارد

در مورد مشکل مدیریت شرکت هم قانون ایران است کهتا بچه گریه نکند شیر نمی دهند

الان سهامداران جز به شدت پیگیرند وصدای دادشان بلند شده

اگر شا می خواستید کار درست انجام دهید دارایی های عظیم شکف یا داروگر سابق را از دل صورتهای مالیش بیرون می کشیدین و سپس با دارایی ها پاکشو مقایسه می کردید و بعد همه را متوجه ارزش جایگزینی بالای شکفمی کردین

سپس با توجه به ظرفیت های تولید دو شرکت شکف و پاکشو سطح سود انتظاری شکف را با مدیریت صحیح مانند پاکشو به دست آورید و در انتها با اشاره به مدیریت ضعیف بر این دارایی های عظیم مخاطبتان را متوجه نیاز به تغییرات مدیریتی شکف می کردین

جهت اطلاع شما من امار ارزش گروه شوینده ها را در زیر از سایت ,tse جمع آوری کردم سهامداران خودشان ببینند آیا هلدینگ داروگر با نماد شکف حباب است

باعث تاسف هست که اسماعیلی مالک هولدینگ به مفت صاحب شده باز هم در حال دور زدن سهامداران جز از طریق همسر و دوستان و فرزندان خود است

ارگانهای نظارتی هم تعطیل