غوطه ور شدن بورس های ایران و جهان در اقیانوس مواج اخبار

گرچه عمده تمرکز تجار و معامله گران بازارهای مالی جهان در روز گذشته به سمت وضعیت اقتصادی سومین اقتصاد بزرگ اروپا معطوف شده بود اما در عین حال انتظار برای انتشار گزارش های مثبت اداره آمار فدرال آلمان در خصوص اعلام تراز تجاری و میزان تولیدات صنعتی این کشور در ماه سپتامبر موجب رشد نسبی شاخص های مالی اروپا در میانه روز گذشته شد.

بنا بر گزارش بورس نیوز شاخص دکس آلمان در روز اخیر رشدی 1.74 درصدی را تجربه کرد. در عین حال شاخص های استاکس و فوتسی 100 نیز به ترتیب با 1.79 و 1.32 درصد رشد روبه رو بودند.

در ایالات متحده آمریکا نیز شاخص داوجونز، اس اند پی 500 و نزدک در بورس وال استریت به ترتیب با 0.71، 0.63 و 0.34 درصد افزایش روبرو شده اند.

گزارش های دریافتی از منطقه اروپا در روز گذشته نشان می داد دولت ایتالیا در حالی طرح بودجه خود در سال 2012 میلادی را به پارلمان این کشور ارایه داده که رشد اقتصادی پایین همراه با بدهی 2 میلیارد و 600 میلیون دلاری سومین قدرت اقتصادی اروپا، آنرا به لبه پرتگاه ورشکستگی نزدیکتر کرده است.

در این میان برلوسکونی نخست وزیر ایتالیا با فشار زیادی از سوی جناح های رقیب سیاسی و بازارهای مالی این کشور برای کناره گیری از قدرت مواجه است.

هر چند وی شایعه استعفای خود را منتفی دانسته اما تصویب طرح بودجه آن در پارلمان نقش حیاتی برای ماندن او در قدرت خواهد داشت.

بر خلاف یونان، ایرلند و پرتغال، اتحادیه اروپا برای نجات مالی ایتالیا به دلیل بالا بودن هزینه های استقراض این کشور با مشکل بزرگی مواجه بوده و این در حالی است که سقوط سومین اقتصاد بزرگ اروپا برای اقتصاد این منطقه بسیار گران تمام خواهد شد.

نرخ اوراق قرضه ده ساله در ایتالیا از 6.37 درصد به 6.64 درصد افزایش یافته و از طرفی نرخ اوراق قرضه یک ساله این کشور نیز از 5.5 درصد به 6.3 درصد افزایش یافته است.

در عین حال روسیه برای کمک 10 میلیارد دلاری به صندوق بین المللی پول برای نجات بحران های مالی منطقه یورو اعلام آمادگی کرده است.

کشور فرانسه نیز که طی دو روز گذشته بودجه سال آینده خود را منتشر نموده از قصد خود برای آغاز دور دوم ریاضت های اقتصادی و با هدف صرفه جویی 65 میلیارد یورویی تا سال 2016 میلادی خبر داده و اعلام نموده در بودجه سال آینده میلادی با افزایش مالیات بر ارزش افزوده کالا ها و خدمات از 5.5 درصد به 7 درصد و نیز تغییر سن بازنشستگی از 60 به 62 سال، بنادارد تا به صرفه جویی 7 میلیارد یورویی دست یابد.

بازار سهام ایران اما همچنان متأثر از ریسک های سیستماتیک با افت شدید شاخص های منتخب خود مواجه بود.

روز گذشته با حاکم شدن فضای رکود و همراه با نگرانی بر معاملات بازار سهام، انگیزه ای برای خرید سهام وجود نداشت.

عمده این نگرانی ها نیز از بابت چگونگی مفاد گزارش جدید دبیر کل آژانس انرژی اتمی در سازمان ملل مبنی بر چگونگی موضع گیری کشورهای دارای قدرت در خصوص فعالیت های هسته ای ایران ناشی می شد.

تهدید به حمله نظامی از سوی مقامات اسراییلی، انگلیسی و آمریکایی به تأسیسات هسته ای ایران و از طرفی افت قیمت جهانی کالاهای اساسی در کنار تأثیر برخی نماگرهای کلان اقتصادی از جمله تشدید نرخ تورم پس از آغاز هدفمندی یارانه ها، آشفتگی بازار ارز، نگرانی در بازار پولی و جذاب نبودن سرمایه گذاری در بازار سرمایه به دلیل تناقض شدید در میزان ریسک و بازده این بازار و از سویی دیگر پیش بینی معامله گران از طرح بودجه دولت در سال آینده و احتمال کسری شدید بودجه 90 از دیگر عواملی است که به این نگرانی ها افزوده و این در حالی است که کشور در اسفند ماه امسال انتخابات مجلس شورای اسلامی در دور نهم را نیز در پیش داشته که جنبه سیاسی آن برای بازار سهام بسیار اهمیت خواهد داشت.

به گمان برخی کارشناسان با توجه به نقش نهادها و مجموعه های شبه دولتی و عمومی در شکل گیری سمت و سوی معاملات بازار سهام، به نظر می رسد با تشدید فشارهای بین المللی و افزایش ریسک سیاسی دولت، این نهاد ها دست کشیدن از معاملات پر حجم سهام را ترجیح داده و تنها به نظاره آینده نشسته اند.

در انتها جدولی در زمینه بحران اروپا ارایه می گردد.

|

۱. کشورها به نحوی مشکلات را حل می کنند: |

۲. کشورها، یکی پس از دیگری از پرداخت بدهی هایشان بازمی مانند: |

۳. یونان از یورو خارج می شود: |

|

رهبران اقداماتی را به صورت تدریجی ارائه می کنند تا ابعاد مساله کنترل شود. |

عدم پرداخت بدهی توسط کشوری مانند یونان سایر کشورهای آسیب پذیر را مجبور می کند که آنها هم بدهی هایشان را نپردازند. |

به یونان اجازه داده می شود تا منطقه یورو را ترک کند |

|

تاثیر احتمالی: |

تاثیر احتمالی: |

تاثیر احتمالی: |

|

عدم اطمینان و ریسک همچنان وجود دارد و بازگرداندن اعتماد به بازار به تاخیر می افتد. |

هنگامی که یونان بدهی خود را نپردازد احتمال دارد که سایر کشورها نیز چنین کنند و در همان حال سرمایه گذاران نسبت به ریسک های موجود در این منطقه نگران می شوند. سایر بانک های اروپایی و صندوق های بازنشستگی که میزان بالایی از بدهی یونان به آنها مربوط می شود، ضرر خواهند دید. |

کاهش ارزش پول یونان حتمی است، همچنان که سرمایه گذران ریسک بالایی برای این کشور در نظر می گیرند و احتمال دارد که این کشور نتواند بدهی اش را پرداخت کند. |

|

عدم اعتماد تاثیری منفی بر هزینه های استقراض و رشد اقتصادی دارد، این تاثیر نه تنها در یونان و سایر کشورهای حوزه یورو بلکه در نقاط دیگر هم وجود دارد. |

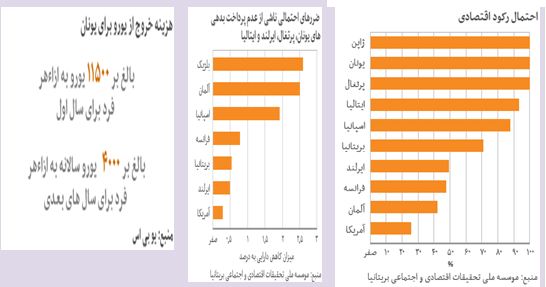

به احتمال زیاد پرتغال محتمل ترین کشور بعدی است که نخواهد توانست بدهی خود را پرداخت کند. سایر کشورهای آسیب پذیر شامل جمهوری ایرلند، اسپانیا و ایتالیا می شود. |

پس از آن سقوط سیستم مالی و بانکی در یونان پیش می آید. اعطا کنندگان بین المللی اعتبار، ضررهای زیادی را متحمل خواهند شد. شرکت های یونانی ورشکسته و مردم یونان با تورم بالا رو به رو می شوند. |

|

رکود اقتصادی در ژاپن، یونان، پرتغال، ایتالیا و اسپانیا تقریبا امری قطعی است. احتمال رکود در بریتانیا تا ۷۰ درصد بالا می رود. |

عدم پرداخت بدهی ها از سوی چندین کشور اروپایی احتمال بروز یک بحران عمومی بانکی را ایجاد می کند. |

سایر پیامدهای احتمالی شامل مهاجرت گسترده از یونان بویژه نیروی کار ماهر به سمت سایر کشورهای اتحادیه اروپا که حقوق بالاتری می دهند روی خواهد داد. همچنین موانعی بر سر راه تجارت به وجود خواهد آمد. موسسه مالی یو بی اس تخمین می زند که خارج شدن یونان از حوزه یورو در سال اول هزینه ای معادل ۱۱ هزار و ۵۰۰ یورو برای هر یونانی در بر خواهد داشت. |

|

|

|

|

|

فعلا کشورهای گروه ۲۰ توافق کرده اند تا منابع مالی صندوق بین المللی پول را افزایش دهند تا از کشورهای بحران زده حوزه یورو مانند یونان، حمایت کند. |

به منظور پیشگیری از این احتمال مشکل ساز، بانک مرکزی اروپا ممکن است مجبور شود به کشورهای آسیب پذیر وام اعطا کند. |

از پیامدهای مثبت این اقدام احتمالی این است که عدم پرداخت بدهی های خارجی باعث بهبود وضعیت اقتصادی یونان می شود و بدهی دولت کاهش می یابد. یونان همچنین ممکن است شاهد افزایش سرمایه گذاری خارجی در این کشور باشد زیرا با کاهش ارزش پول یونان و کاهش ارزش دارایی ها، سرمایه گذاران ممکن است به این موضوع به عنوان فرصت نگاه کنند. |

منبع: National Institute of Economic and Social Research, UBS, Robert Peston