بررسی عملکرد صندوق های سرمایه گذاری مشترک از نگاهی دیگر

بیش از سه سال و نیم ( 1325 روز ) از

عمر صندوق های سرمایه گذاری مشترک در بازار بورس اوراق بهادار ایران می گذرد اما هنوز

شاخصی که بتواند بيانگر عملكرد صندوق ها باشد و مقايسه صندوق ها را عملي سازد وجود

ندارد.

سایت مرکز پردازش اطلاعات مالی ایران ( FIPIRAN) هر روزه عملکرد صندوق ها را با توجه به برخی شاخص ها نشان می دهد که به دلیل عمر متفاوت صندوق ها , قابلیت مقایسه آنها با یکدیگر وجود ندارد.مهمترین شاخصی که می تواند عملکرد صندوق و یا بهتر بگوئیم عملکرد مدیریت پرتفوی گردانی صندوق در استفاده بهینه از منابع را نشان دهد شاخص "میانگین درصد بازده روزانه "است که جای این شاخص در بخش مقایسه صندوق ها در سایت fip خالی است.

در این نوشتار بر آنیم تا با استفاده از شاخص "میانگین بازده روزانه صندوق"

که از تقسیم "درصد بازدهی از آغاز فعالیت" بر "عمر صندوق" بدست

می آید در کنار دیگر شاخص های معرفی شده در

سایت مذکور عملکرد صندوق ها را مورد بررسی قرار دهیم و مدیران موفق در پرتفوی گردانی صندوق ها را شناسایی

کنیم.

سه شاخص عمده که در تحلیل و بررسی هر پرتفوی مورد استفاده قرار می گیرد عبارتند

از : نقدشوندگی , بازدهی ,ریسک . که در بررسی عملکرد حرفه ای مدیر پرتفوی گردانی صندوق

از اهمیت قابل توجه ای برخوردار است.

واحد های سرمایه گذاری در صندوق های سرمایه گذاری مشترک به دلیل ماهیتشان

مشکل نقدشوندگی ندارند و هر زمان که سرمایه گذار اراده کند سرمایه سهامدار در 4 روز

کاری نقدا به او بر می گردد.در نتیجه بررسی دو عامل دیگر در صندوق ها از اهمیت بسیاری

برخوردار است .

بررسی بازده صندوق ها در دوره بلند مدت تا حدودی گویای عملکرد صندوق ها خواهد بود . عمر متفاوت صندوق ها که کوچکترین

آن 86 روز و بزرگترین آن 1325 روز عمر , در کنار نوسان شاخص کل و وضعیت رونق و رکود

بازار در دوران مختلف و عرضه های خصوصی سازی و... مقایسه آنها و بررسی عملکرد حرفه

ای مدیرانشان را تا حدودی سخت و دشوار می نماید .

مهمترین عاملی که سرمایه گذار در صندوق ها به آن توجه و رغبت نشان می دهد بازده سرمایه گذاری صندوق است که هر چه این بازده بیشتر باشد تمایلی بیشتری به سرمایه گذاری در آن صندوق دارد.

در ادامه شاخص های بررسی و مقایسه عملکرد صندوق ها که دیتاهای اولیه آن از سایت http://www.fipiran.ir/MFComparing.aspx?lan=fa در تاریخ 18/8/1390 اخذ شده ارائه می گردد:

1- شاخص "میانگین درصد بازده روزانه " :همانطور که ذکر شد این شاخص از تقسیم "درصد بازدهی از آغاز فعالیت" بر "عمر صندوق" بدست می آید. این شاخص میانگین بازدهی صندوق ها را با توجه به دوران فعالیت شان در بازار نمایان می سازد.

شاخص

مذکور بهترین و کاربردی ترین شاخص بازدهی صندوق در طول یک دوره بلند مدت است که میتواند

در تصمیم گیری سرمایه گذاران برای انتخاب صندوق برتر و خرید واحد های صندوق یا خروج

از صندوق بسیار موثر و مفید باشد.

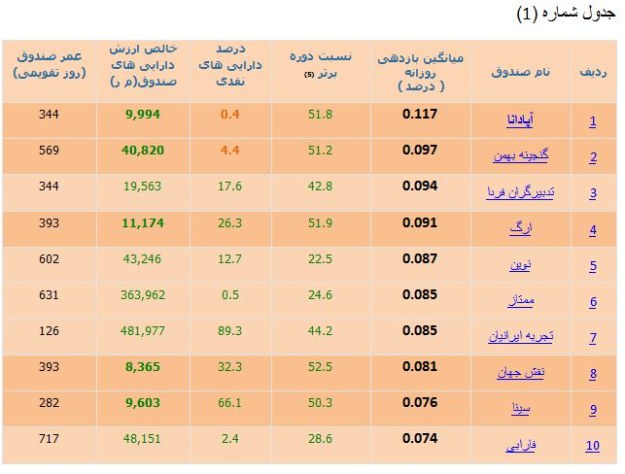

در بین 60 صندوق موجود در بازار این شاخص محاسبه شده که در رنجی بین منفی 0.091 درصد تا مثبت 0.117 درصد قرار دارد. که ده صندوق با بالاترین "ميانگين درصد بازده روزانه" بشرح زیر می باشند:

2- شاخص "نسبت دوره برتر" : دوره برتر بازدهی درصد تعداد روزهای کاری از آغاز فعالیت هر صندوق است که در آن

روزها بازدهی صندوق از بازدهی شاخص کل برتر بوده است. که تا حدودي بیانگر شاخص "بتا" در پرتفوی صندوق است.

این شاخص تا حدودی می تواند بیانگر عملکرد حرفه ای مدیریت صندوق در پرتفوی گردانی نسبت

به عملکرد بازار باشد . البته به شرطی که صندوق ها دارای " درصد دارایی های نقد" و " تعداد واحد سرمایه گذاری " یکسانی

باشند.

هر چه این شاخص بزرگتر باشد در واقع بیانگر عملکرد بهتر صندوق نسبت به بازار است و حاکی از درصد تعداد رزهایی است که صندوق دارای بازده بیشتری نسبت به بازار بوده است .

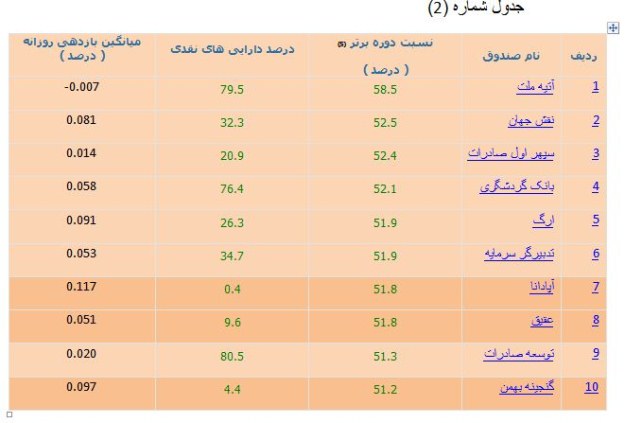

این شاخص در 60 صندوق موجود در رنجی بین 20.3 درصد تا 58.5 درصد می باشد که فقط تعداد 12 صندوق رقم بالاتر از 50 را به خود تخصیص داده اند.

ده صندوق با بیشترین درصد

" نسبت دوره برتر " به شرح جدول شماره (2) می باشند. همانطور که ذکر شد این

شاخص به تنهایی بیانگر عملکرد حرفه ای مدیر پرتفوی گردانی صندوق نبوده و باید در کنار

شاخص " درصد دارایی های نقدی " مورد بررسی قرار گیرد.

درصد دارايي هاي نقدي هر چه کمتر باشد بیانگر عملکرد حرفه ای تر اما پرریسکتر مدیر پرتفوی گردانی صندوق می باشد . که در بین ده صندوق با بالاترین " نسبت دوره برتر " فقط سه صندوق دارای درصد دارایی های نقد کمتر از 10 درصد می باشند که در واقع بیانگر تخصیص بیش از 90 درصد دارایی های خود در اوراق بهادار ریسکی می باشند البته این سه صندوق با چنین تخصیص دارایی , به نسبت دارای "میانگین درصد بازده روزانه" بیشتری نسبت به دیگر صندوق ها در جدول زیر هستند.

3- شاخص " درصد دارایی های نقدی " : درصد دارایی های نقدی جمع درصد وجه نقد و اوراق مشارکت می باشد. این شاخص , معیاری است برای بررسی ریسکی بودن دیدگاه مدیر صندوق در استفاده از منابع . انتخاب دارایی های بدون ریسک با بازده ای کمتر و یا دارایی های ریسکی اما با بازدهای بالاتر.

همانطور که در جدول شماره

2 مشحص است صندوق آتیه ملت با بالاترین "نسبت دوره برتر " در بین 60 صندوق

بیش از 79.5 درصد دارایی های صندوق را به صورت نقد و یا اوراق مشارکت نگهداری می نماید. که طبعتا خود عاملی خواهد بود

که روند صندوق از روند بازار متفاوت باشد و بالاترین "نسبت دوره برتر" را

به خود تخصیص دهد. که میانگین بازدهی روزانه این صندوق برابر منفی 0.007 درصد می باشد. که عملکرد بسیار ضعیفی

و کم ریسک صندوق را نوید میدهد.

بررسی عملکرد ده صنودق برتر دارای بالاترین " میانگین بازدهی روزانه" بررسی دو شاخص فوق بسیار تامل بر انگیز است. دو صندوق سرمایه گذاری " آپادانا " و " گنجینه بهمن " که از بالاترین " میانگین بازده روزانه " برخوردارند بیش از 50 درصد تعداد روزهای کاری دارای بازده ای بیشتر از بازده بازار بوده اند با توجه به اینکه صندوق " آپادانا " فقط 0.4 درصد از دارایی های خود را به صورت نقد و صندوق " گنجینه بهمن " نیز 4.4 درصد از دارایی های خود را به صورت نقد در مقایسه با دیگر صندوق ها تخصیص داده است که بیانگر وجود مدیریت حرفه ای تر در پرتفوی گردانی این صندوق نسبت به دیگر صندوق ها می باشد.

نتیجه گیری : در بین 60 صندوق فعال در بازار فقط 12

صندوق داری " نسبت دوره برتر " بیش از 50 می باشند و از این 12 صندوق نیز

فقط 5 صندوق در طیف ده صندوق با بیشترین "میانگین بازده ای روزانه" قرار

دارند و چهار صندوق از 5 صندوق مذکور دارای "ارزش خالص داراییها " یی در

حدود 10 میلیارد ریال می باشند و فقط 2 صندوق از 5 صندوق مورد نظر بیش از 95 درصد دارایی

های خود را به خرید سهام تخصیص داده و کمتر از 5 درصد آن را به دارایی های بدون ریسک

( نقد و اوراق مشارکت ) تخصیص داده اند.

سه شاخص فوق تا حدودی می توانند بیانگر عملکرد

حرفه ای صندق ها طي دوره بلند مدت در بازار باشند که مقایسه این شاخص ها در کنار یکدیگر و یا ابداع شاخص جدیدی با استفاده

از ترکیب شاخص های مذکور می تواند عملکرد مقایسه ای صندوق ها را بهتر نمایان سازد.

عملکرد این سه شاخص در بین 60 صندوق موجود و ده صندوق برتر در بازار بیانگر این است که با توجه به ساختار ریسکی بازار بورس ایران , صندوق هایی با خالص ارزش دارایی های کمتر و یا بهتر بگوئیم تعداد کمتر واحد های سرمایه گذاری , دارای "میانگین درصد بازده روزانه" بالاتر و " نسبت دوره برتر" بهتری نسبت به ديگر صندوق ها می باشند.

در واقع عملکرد صندوق های با سرمایه کمتر به مراتب بهتر از عملکرد صندوق هایی با سرمایه بیشتر می باشد. با این حال فقدان شاخص وزنی مرکب برای مقایسه عملکرد بهتر و شفافتر صندوق ها کاملا مشهود است.

علینقی رفیعی امام

کارشناس بازار پول و سرمایه