قند ثابت خراسان ، رشد واقعی یا حباب گونه؟

در این گذار بر آنیم تا نیم نگاهی اجمالی داشته باشیم به روند فعالیت قثابت از دید آمارها و گزارش ها. چه اینکه رشد خیره کننده قثابت و بیشتر قندی های بورس در سال گذشته توجه بازار را به خود معطوف داشته و این سؤال ها که مکرر در اذهان معامله گران ایجاد می شود که : علت این رشدها چیست ؟ و این که قندی ها رشد واقعی دارند یا حباب گونه ؟ و . . . .

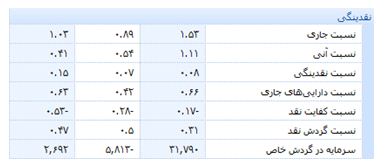

یکی از متداولترین روشهای بررسی بنیادی شرکتها ، بررسی نسبتهای مالی بشمار می رود . در این گزارش که بر اساس سرفصلهای ترازنامه ، سود زیان و گردش وجوه نقد تعریف می شود ، می توان به ارزیابی درستی از وضعیت شرکت مربوطه دست یافت. نسبت هایی مالی عبارتند از : نسبت های سودآوری ، نسبت های نقدینگی ، نسبت های کارایی و نسبت های سرمایه گذاری .

نسبتهای سود آوری میزان سود آوری شرکت در یک دوره را نسان می دهند . توانایی تحصیل سود و بازده کافی سرمایه گذاری، معیاری است برای سنجش سلامت مالی و مدیریت موثر شرکت . معمولا سرمایه گذاران تمایلی به سرمایه گذاری در شرکتهای با سودآوری ضعیف ندارند زیرا سود آوری ضعیف بر قیمت سهم در بازار و پرداخت سود سهام تاثیر منفی دارد.

|

با توجه به مقایسه نستبهای مالی 3 سال گذشته در می یابیم که قند ثابت از جهت سود آوری کاملا موفق بوده است و روند رو به رشد سودآوری کاملا مشهود است. برای مثال بازده داراییها (ROA) که عبارت است از میزان کارائی مدیریت شرکت در کاربرد تمام منابع موجود جهت کسب سود در طول سه سال گذشته رشد چشمگیری داشته است.

نسبتهای نقدینگی توانایی شرکت را نسبت به پرداخت تعهدات کوتاه مدت نشان می دهد.

|

|

برای مثال نسبت آنی این گونه محاسبه می شود که موجودی مواد و کالا از دارائیهای جاری کسر می شود، زیرا معمولا تبدیل آن به وجه نقد به زمان بیشتری نیاز دارد. و در این مورد نسبت بیش از یک معمولا مطلوب تلقی می شود.

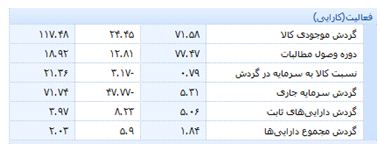

نسبتهای فعالیت ( کارایی )

داراییهای یک شرکت معمولا برای تحقق درآمدهای شرکت به کار گرفته می شود.

بنابراین هر حسابی از دارائیها برای ایجاد درآمد نقشی اساسی دارند. نسبتهای فعالیت

(کارایی) میزان مشارکت حسابها در تحقق فروش را نشان می دهند.

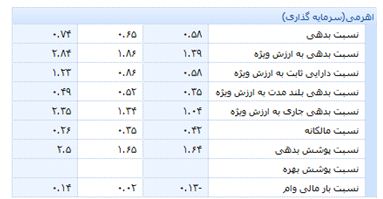

نسبتهای اهرمی (سرمایه گذاری )

نشان دهنده میزان استفاده از بدهی در ساختار سرمایه و تامین مالی شرکت

هستند. این نسبتها نشان می دهند که شرکتها تا چه میزان قادر به پرداخت بدهیهای خود

در سررسید هستند.

به طور نمونه نسبت بدهي درصد وجوهی را نشان می دهد که از طریق بدهیها تامین شده است. اگر بازده حاصل از آن بیشتر از هزینه بدهی باشد ، استفاده از اهرم به نفع مالکین است ولی اعتبار دهندگان نسبت بدهی پایین را ترجیح میدهند ، زیرا درصورت بالا بودن این نسبت و ورشکستگی شرکت، خطر تحمل زیان آنها بیشتر است.معمولا وقتی نسبت پایین است شرکت شرایط بهتری دارد مگر در شرایطی که بدهی های شرکت مربوط به وام های طرح توسعه و ... باشد .

نتیجه گیری : اینکه شرکت قند ثابت خراسان توانسته است با بهبود بخشیدن به وضعیت نسبتهای مالی خویش در طول سه سال گذشته شرایط با ثبات تر و با اطمینان بیشتری برای خود و سهامدارانش ایجاد کند. و اگر به این نگاه اضافه کنیم شرایط کلی قندیهای بورس را که عبارتست از مواجهه با افزایش قیمت های جهانی و داخلی قند و شکر ، تاثیر کمتر از هدفمندی یارانه ها به نسبت صنایع دیگر بورس ، حجم کوچک سهام شرکت های قندی به نسبت شرکت های دیگر و نقدینگی بالای ناشی از تقاضای بسیار زیاد ایجاد شده ، کاهش تمایل سرمایه گذاران و تجار برای ورود شکر به داخل کشور و برخی شنیده ها که حاکی از این امر است که اتحادیه بازرگانی صنعت قند و شکر نیز در نظر دارد قیمت شکر را برای مصرف کننده 1250 تومان به ازای هر کیلو اعلام کند ، افزایش فروش و . . . به نظر می رسد که وضعیت رشد قیمت ها در این صنعت معقول و منطقی است و حتی احتمال یک گپ صعودی برای این سهم (قثابت) تا آخر سال 90 دور از ذهن نخواهد بود.

سجاد سامعی