بررسی ارزش ذاتی سهام "مارون" از 2 زاویه متفاوت

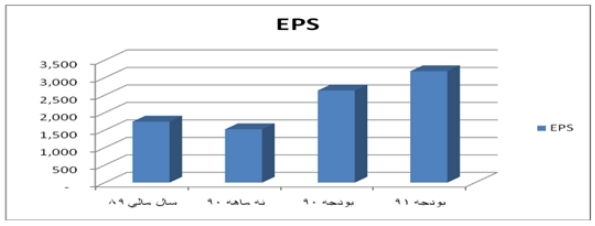

شركت پتروشيمي مارون اولين پيش بيني براي EPS خود در سال 91 را با سرمايه 4000 ميليارد ريال ، 3186 ريال اعلام كرد. اين در حاليست كه شركت در گزارش 9 ماهه سود هر سهم را براي سال مالي 90 مبلغ 2633 ريال اعلام كرده بود. در اين گزارش به تحليل اولين پيش بيني سود هر سهم سال مالي 91 پتروشیمی مارون پرداخته است.

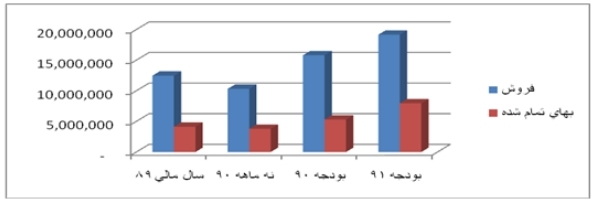

1- درآمد فروش شركت در بودجه 91 با 21 درصد افزايش نسبت به بودجه 90 به ميزان 19.163ميليارد ريال اعلام شده است. دليل اين امر افزايش ظرفيت توليد و عدم برنامه ريزي جهت تعميرات اساسي طي سال آينده و افزايش بازار تقاضاي محصول در داخل و خارج از كشور جهت محصولات اين شركت كه منجر به افزايش 15 درصدي مقدار و 21 درصدي مبلغ فروش مي شود ، اعلام شده است. در بحث مقداري 89 درصد مقدار فروش را 4 نوع كالا (اتيلن ، منو اتيلن گلايكول ، پلي ايلن گلايكول و پروپيلن) تشكيل مي دهند. بيشترين حجم مربوط به اتيلن است كه مقدار فروش اين كالا در بودجه 91 در قياس با بودجه 90 تغيير محسوسي نداشته و در هر دو بودجه حدود 28.8 درصد است. پس از آن بيشترين حجم مربوط به منو اتيلن گلايكول است كه مقدار فروش در بودجه 91 حدود 1.5 درصد كمتر يعني 22.3 درصد پيش بيني شده و در عوض پلي اتيلن سنگين با افزايش 2 درصدي مقدار فروش (16.7) در بودجه 91 مواجه شده است. مقدار فروش پروپيلن نیز در هر دو بودجه حدود 10 درصد پيش بيني شده است.

ليكن در بحث مبلغ فروش در بودجه 91 درامد فروش اتيلن حدوداً در 26 درصد از كل درآمدها ثابت است.منو اتيلن گلايكول اما با 2 درصد كاهش ( 23 درصد) مواجه شده است . پلي اتيلن سنگين با حدود 2.5 درصد به 23 درصد رسيده است در حاليكه درآمد فروش حاصل از پروپيلن هم در 15 درصد ثابت مانده است.

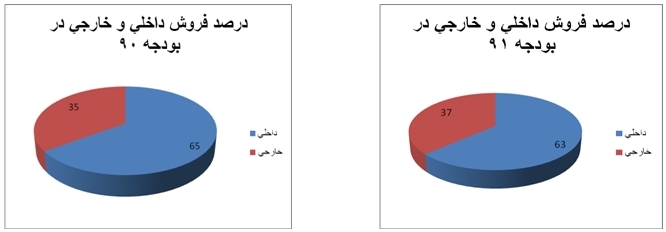

اما از جنبه فروش صادراتي يا فروش در داخل كشور، بودجه 90 و 91 شركت بشكل نمودارهاي زير مي باشد و واضح است كه بدليل تحريم هاي بين المللي عليه صنعت پتروشيمي سهم صادرات در بودجه 91 تا حدودي كاهش يافته است.

شايان ذكر است در بودجه 90 ، حدود 60 درصد درآمد ارزي را دلار و 40 درصد آنرا يورو تشكيل داده است كه با توجه به تحريمهاي اتحاديه اروپا درآمد ارزي شركت در بودجه 91 تنها درآمد دلاري پيش بيني شده است.

2- بهاي تمام شده نيز با 50 درصد افزايش بدليل افزايش مقدار خوراك گاز طبيعي به علت افزايش ظرفيت توليد و همچنين افزايش نرخ آن از تني 145 دلار به تني 160 دلار ، 7.953ميليارد ريال اعلام شده كه اين امر منجر به اعلام 11.210ميليارد ريال سود ناخالص و افزايش 7 درصدي آن نسبت به بودجه 90 شده است. شايان ذكر است 100 درصد مواد اوليه مورد نياز شركت از داخل كشور تامين مي شود كه با توجه به افزايش روز افزون نرخ ارز اين موضوع از مزاياي شركت تلقي مي شود.

3- هزينه هاي عمومي و اداري با 14 درصد افزايش نسبت به بودجه 90 گزارش شده است. ليكن ساير هزينه هاي عملياتي با 59 درصد كاهش بدليل افزايش ظرفيت توليدي واحدها و برآورد افزايش توليد در حد 100 درصد ظرفيت اسمي در بودجه 91 و به تبع آن كاهش هزينه هاي جذب نشده در نهايت افزايش 11 درصدي سود عملياتي بودجه 91 شركت را رقم زده است.

4- در بخش هزينه هاي مالي ، هزينه هاي مالي اداري بدون هيچ

تغييري نسبت به بودجه 90 در بودجه 91 ، 50 ميليارد ريال پيش بيني شده است.

درآمدهاي حاصل از سرمايه گذاري نيز با 7 درصد افزايش نسبت به بودجه 90 ، به مبلغ

900 ميليارد ريال گزارش شده است كه اين درآمد ناشي از سرمايه گذاري در شركت

پتروشيمي لاله و دريافت DPS آن شركت مي باشد. . درآمدهاي متفرقه

اما با 350 درصد افزايش ، نسبت به بودجه 90 ( بدليل سود ناشي از تسعير ارز كه حدود

869 ميليارد ريال برآورد شده است) به مبلغ 1462 ميليارد ريال (به ازاي هر سهم 365

ريال) اعلام شده است كه نهايتاً منجر به رشد 21 درصدي سود خالص و برآورد آن به

ميزان 12.744ميليارد ريال شده و با توجه به سرمايه 4000 ميليارد ريالي

سود هر سهم سال مالي 91 به مبلغ 3186 ريال پيش بيني شده است.

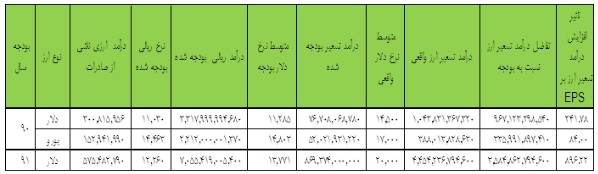

5- با نگاهي دقيق تر به درآمد تسعير ارز متوجه مي شويم كه شركت آنرا بسيار محافظه كارانه اعلام كرده است. با توجه به اينكه شركت نرخ دلار را در بودجه 91 ، مبلغ 12260ريال برآورد كرده است و با توجه به سود تسعير اعلام شده در بودجه 91 به ميزان 869 ميليارد ريال، با يك محاسبه ساده مي توان دريافت كه متوسط نرخ دلار براي سال 91 حدود 13780ريال در نظر گرفته شده است. نظر به اينكه دلار در حال حاضر در بازار آزاد حدود 19000ریال و يورو حدود 25000ريال معامله مي شود مي توان عنوان كرد كه شركت قادر است از محل تسعير ارز براي بودجه 91 با فرض دلار 2000 توماني ، 3580 ميليارد ريال ديگر از محل تسعير ارز ، كسب درآمد كند كه اين موجب افزايش 895 ريالي سود هر سهم شده و EPS بودجه 91 را به 4036 ريال مي رساند.

ضمن اينكه در بودجه 90 هم درآمد تسعير، 129 ميليارد ريال برآورد شده است و با توجه به محاسبات جدول زير شركت توانايي تعديل مثبت EPS خود به ميزان 320 ريال و رساندن آن به مبلغ 2960 ريال را دارد. در نتيجه EPS شركت پس از تعديلات مثبت ناشي از تسعير ارز مطابق نمودار زير مي شود.

6- محاسبات ارزش ذاتي سهم

براي محاسبه ارزش ذاتي سهم دو سناريو را در نظر مي گيريم:

سناريوي اول- تحقق پيش بيني شركت دقيقا مطابق بودجه هاي ارائه شده سال های مالی90 و 91 :

در اين صورت با توجه به رشد بسيار خوب EPS شركت طي سال مالي 90 ، ميانگين هندسي رشد 41 درصد محاسبه مي شود و بااستفاده از روش تنزيل جريانات وجه نقد و با نرخ بازده مورد انتظار 25 درصد و نسبت P/E برابر با 4، ارزش شركت براي سال مالي 94 مبلغ 142.193ميليارد ريال برآورد مي شود . در نتيجه NPV شركت با نرخ تنزيل 25 درصد برابر با 95.761ميليارد ريال محاسبه مي گردد كه در نهايت با توجه به سرمايه 4000 ميليارد ريالي شركت ارزش ذاتي هر سهم "مارون" مبلغ 23940ريال محاسبه مي گردد و با توجه به ارزش بازار فعلي سهم (18870ريال كه با 7 = P/E در حال معامله است ) مي توان عنوان كرد كه قيمت سهم در حال حاضر حدود 78 درصد ارزش ذاتي آن است.

سناريوي دوم: تحقق پيش بيني بر اساس تعديلات ناشي از تسعير ارز (محاسبات بند 5 همين گزارش) :

در اين صورت ميانگين هندسي رشد شركت به 53 درصد مي رسد و با استفاده از روش تنزيل جريانات وجه نقد و با نرخ بازده مورد انتظار 25 درصد و نسبت P/E برابر با 4، ارزش شركت براي سال مالي 94 ، مبلغ 233442ميليارد ريال برآورد مي شود. در نتيجه NPV شركت با نرخ تنزيل 25 درصد برابر با 148983ميليارد ريال محاسبه مي گردد كه در نهايت با توجه به سرمايه 4000 ميليارد ريالي شركت ارزش ذاتي مبلغ 37246ريال محاسبه مي گردد و با توجه به ارزش بازار فعلي سهم (18870ريال كه با 7 = P/E در حال معامله است ) مي توان عنوان كرد كه قيمت سهم در حال حاضر حدود 50 درصد ارزش ذاتي آن است.

7- نتيجه گيري:

با توجه به مطالب عنوان شده و با ذكر اين نكته كه بدليل تازه وارد بودن اين سهم تحليل تكنيكال آن امكان پذير نيست ، مي توان پتروشيمي مارون را سهمي بسيار پر ارزش قلمداد نمود و تنها ريسك آنرا مساله تحريم صنعت پتروشيمي عنوان نمود كه البته ظاهراً پس از تحريم توسط اتحاديه اروپا ، شركت بازار يابي خوبي در آسيا انجام داده و توانسته است قطع صادرات خود به اروپا را تا حدود بسيار زيادي جبران كند هر چند با گسترش همه جانبه تحريمها نبايد احتمال از دست دادن بازارهاي آسيا را از نظر دور داشت.

ريسك مهم ديگري كه نبايد از نظر دور داشت دستوري بودن نرخ ارز است كه با توجه به تعيين نرخ دلار به مبلغ 12260 ريال ، ممكن است شركت همانند برخي شركتهاي هم گروه خود مجبور به تسعير ارز به نرخ دولتي شود كه اين مساله سناريوي دوم فوق را كلاً منتفي خواهد كرد.

بنابراين با در نظر گرفتن اين نكته كه سهم در حال حاضر در محدوده قيمت عرضه اوليه خود يعني 18870 ريال معامله مي شود و نظر به ارزش ذاتي محاسبه شده طي دو سناريوي فوق ، اين سهم در صورت پذيرفتن ريسكهاي سياسي – اقتصادي موجود كشور و تحريمهاي بين المللي ، گزينه بسيار مناسبي براي سرمايه گذاري معرفي مي شود.

عباس طالع فرد