تحلیل بنیادی شرکت پتروشیمی اراک

براساس گزارش واحد تحلیل و مطالعات بورس نیوز، شرکت پتروشیمی اراک با سرمایه 1200 میلیارد ریال از جمله شرکتهای صنعت پتروشیمی است که در تولید 2 گروه محصول با عنوان محصولات پلیمری و همچنین مواد شیمیایی و پایه فعایت دارد که در گروه محصولات پلیمری به همراه شرکت پتروشیمی امیر کبیر بعنوان بزرگترین تولید کنندگان این گروه محسوب می شود . بر اساس بودجه 91 شرکت 88 درصد درآمد فروش شرکت از تولید محصولات پلیمری و 12 درصد از محل محصولات شیمیایی حاصل می شود. شاراک در آخرین اطلاعیه خود که در تاریخ 20 فروردین 91 منتشر شد درآمد هر سهم سال مالی 90 خود را به میزان 12 درصد نسبت به پیش بینی قبلی خود افزایش و حدود 1064 ریال پیش بینی کرد. در این تحلیل به بررسی آخرین وضعیت مالی شرکت براساس تعدیل مذکور و همینطور بودجه 91 شرکت می پردازیم.

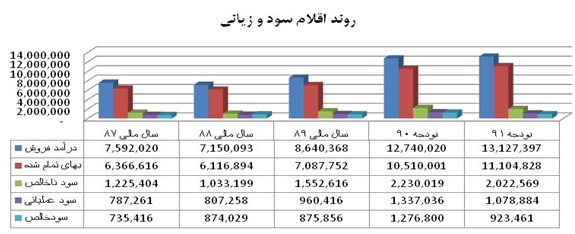

1-درآمد فروش شركت در بودجه 91 با 3 درصد رشد نسبت به درآمد فروش بودجه 90 به ميزان 13 هزار ميليارد ريال پيش بيني شده است. از طرفي بهاي تمام شده كالاي فروش رفته با 6 درصد رشد كه بيشتر ناشي از رشد دستمزد و سربار بوده است موجب پيش بيني سود ناخالص به ميزان 2 هزار ميليارد ريال و كاهش 10 درصدي آن نسبت به بودجه 90 شده است. شركت در عملكرد 9 ماهه(قبل از اعلام تعديل 12 درصدي) پوشش 71 درصدي درآمدهاي فروش ، 68 درصدي بهاي تمام شده و 82 درصدي سود ناخالص بودجه 90 را محقق كرده است.

2- هزينه هاي عمومي با 6 درصد افزايش به ميزان 933 ميليارد ريال و ساير درآمدهاي عملياتي با افزايش 21 درصدي بدليل افزايش هزينه هاي تحقيقاتي به ميزان 10 ميليارد ريال برآورد شده است كه اين موارد منجر به كاهش 19 درصدي سود عملياتي نسبت به بودجه 90و تخمين آن به ميزان 1000 ميليارد ريال شده است. شركت 9 ماهه 79 درصد سود عملياتي بودجه 90 (قبل از تعديل 12 درصدي) را پوشش داده است.

3-هزينه هاي مالي اما با كاهش 50 درصدي به ميزان 60 ميليارد ريال و درآمدهاي متفرقه نيز با كاهش 10 درصدي 180 ميليارد ريال برآورد شده است.

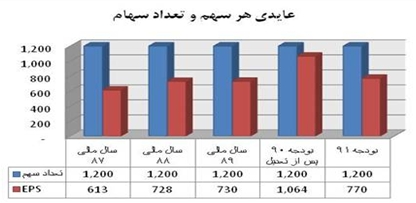

4-نهايتاً سود قبل از كسر ماليات شركت با 15 درصد كاهش نسبت به بودجه 90 به ميزان 1200 ميليارد ريال و سود خالص پس از كسر ماليات با 19 درصد كاهش نسبت به بودجه 90 مبلغ 923 ميليارد ريال پيش بيني شده است كه البته با توجه به تعديل پيش بيني عايدي سهم به ميزان 12 درصد ، مي توان سود خالص بودجه 91 را با 21 درصد كاهش نسبت به بودجه 90 عنوان كرد. با توجه به سرمايه 1200 ميليارد ريالي ، عايدي شركت به ازاي هر سهم براي بودجه 91 به ميزان 770 ريال برآورد شده است كه نسبت به پيش بيني 1064 ريالي بودجه 90، كاهش 28 درصدي عايدي هر سهم پيش بيني شده است.

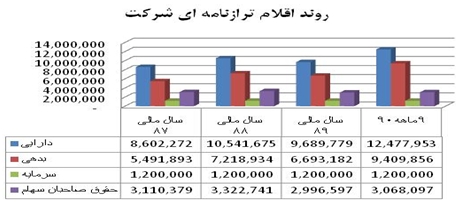

5-روند اقلام ترازنامه اي شركت حاكي از افزايش 28.7 درصدي دارايي ها ، رشد 40 درصدي بدهي ها و رشد تنها 2 درصدي حقوق صاحبان سهام شركت در عملكرد 9 ماهه 90 دارد.اين مساله نسبت بدهي شركت را به 75 درصد افزايش و در مقابل نسبت مالكانه را به حدود 25 درصد تنزل داده است. اين در حاليست كه نسبتهاي مذكور در سال مالي 89 به ترتيب 69 درصد و 31 درصد بوده است.

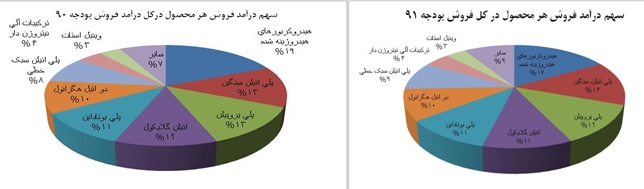

6-در بررسي توليد شركت بايستي اين نكته را در نظر داشت كه در ميان 21 محصول توليدي شركت ، مهمترين محصولات شركت از لحاظ درآمد زايي به ترتيب عبارتند از: هيدرو كربنهاي هيدروژنه ، پلي اتيلن سنگين ، پلي پروپيلن ، اتيلن گلايكول ، پلي بوتادين و دو اتيل هگزانول. حال با علم به اين موضوع به مقايسه توليد در بودجه 90 و 91 مي پردازيم:

1-6- توليد هيدرو كربنهاي هيدروژنه با 18 درصد كاهش نسبت به بودجه 90 به ميزان 180 هزار تن پيش بيني شده است اين در حاليست كه ظرفيت توليد اين محصول 195 هزار تن است و شركت در بودجه 90 (قبل از تعديل 12 درصدي) پيش بيني 215 هزار تن را داشته است .اين كاهش ميزان توليد مي تواند ناشي از سياستهاي محافظه كارانه شركت تلقفي گردد.

2-6- پلي اتيلن سنگين نيز با نزول 6 درصدي به ميزان 86 هزار تن و پلي پروپيلن با كاهش 17 درصدي به ميزان 73 هزار تن برآورد شده اند. ظرفيت اسمي توليد آنها به ترتيب 85 هزار تن و 75 هزار تن مي باشد.

3-6- توليد اتيلن گلايكول هم با نزول 14 درصدي در بودجه 91 به ميزان 100 هزار تن برآورد شده است. ظرفيت اسمي توليد اين محصول 105 هزار تن است.

4-6-توليد پلي بوتاداين اما با كاهش اندك 1000 تني به ميزان 29000 تن برآورد شده است. ظرفيت اسمي توليد آن 25000 تن مي باشد.

5-6-توليد دواتيل هگزانول نيز با افت 14 درصدي به ميزان 57 هزار تن پيش بيني شده است. ظرفيت توليد آن 56 هزار تن مي باشد.

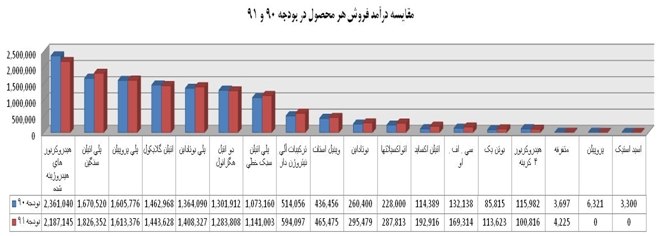

7-در بررسي مقدار فروش شركت نيز ، محصولات پردرآمد شركت بشرح بند قبل را زير نظر گرفتيم كه با توجه به مقدار فروش دقيقاً برابر با مقدار توليد از ذكر مجدد آنها خود داري مي كنيم.

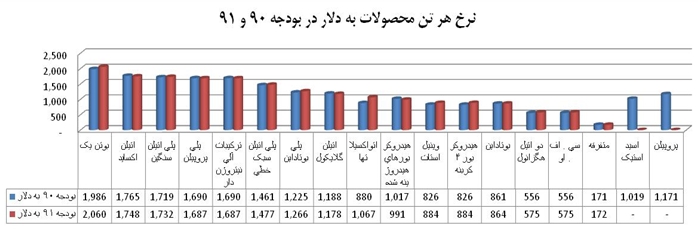

8-براي بررسي درآمد فروش ابتدا قيمت در نظر گرفته شده در بودجه 90 و 91 براي هر تن را بررسي مي كنيم. در بودجه 91 هيدرو كربورهاي هيدروژنه با 1 ميليون ريال ، پلي اتيلن سنگين با 2 ميليون ريال ، اتيلن گلايكول با 1 ميليون ريال ، پلي بوتاداين با 2 ميليون ريال و دواتيل هگزانيل با 1 ميليون ريال افزايش قيمت در تناژ برآورد شده اند.

9-با توجه به بند قبلي در بررسي درآمد فروش محصولات اصلي به اين اطمينان مي رسيم كه در كاهش درامد فروش هر محصول تنها پيش بيني كاهش مقدار توليد و مقدار فروش موثر بوده اند نه قيمت تناژ .

در پاي چارتهاي زير سهم هر محصول در درآمد كل شركت ملاحظه مي شود:

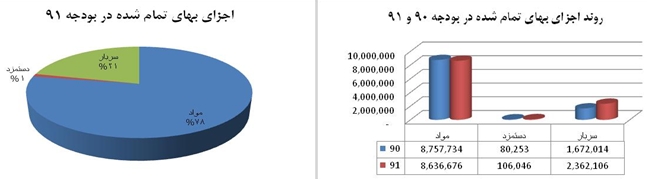

10- با توجه به رشد 6 درصدي بهاي تمام شده كالاي فروش رفته در اين قسمت به موشكافي عوامل مرتبط با آن مي پردازيم. تركيب بهاي تمام شده شركت در بودجه 90 و 91 بشرح زير است. ملاحظه مي شود كه سهم مواد مصرفي در بهاي تمام شده شركت در بودجه 91 حدود 5 درصد كاهش يافته و در مقابل سهم سربار با 5 درصد افزايش پيش بيني شده است. سربار با 41 درصد افزايش و دستمزد با 32 درصد افزايش در كنار كاهش 2 درصدي مواد منجر به رشد 6 درصدي بهاي تمام شده گشته اند.

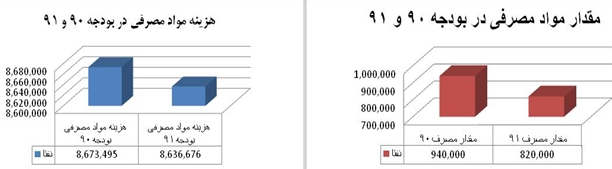

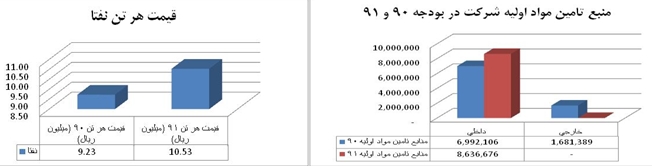

مواد مصرفي شركت تنها شامل يك محصول به نام نفتا مي باشد كه طبق پيش بيني شركت ، ميزان مصرف آن در بودجه 91 با كاهش 13 درصدي مواجه خواهد بود ليكن قيمت هر تن اين محصول با 14 درصد افزايش نسبت به بودجه 90 برآورد شده است. شركت در بودجه 90 حدود 19 درصد از نفتاي مورد نياز خود را از خارج از كشور تامين نموده در حاليكه در بودجه 91 اين ميزان به صفر رسيده است. البته با توجه به اينكه خوراك در حال حاضر به قيمت 95 درصد فوب خليج فارس به شركت تحويل مي شود و طبق آخرين اخبار قرار است اين ميزان به 65 درصد كاهش يابد در صورت تصويب اين طرح در مجلس بهاي تمام شده شركت با 30 درصد كاهش مواجه خواهد شد.

11-بررسي آخرين نرخ محصولات در جهان و تاثير آن عايدي هر سهم شاراك: با توجه به صادراتي بودن اكثر محصولات پليمري و شيميايي شركت ، و با علم به اينكه بودجه شركت در سال 90 و 91 بر اساس قيمتهاي مندرج در نمودار زير بسته شده است مطمئناً افزايش نرخ محصولات مي تواند باعث تعديل در عايدي هر سهم شود. طبق آخرين اخبار در خصوص قيمت متوسط محصولات پتروشيمي(هفت محصول اصلي پتروشيمي يعني اتيلن، پروپيلن، بنزن، تولوئن، پاراكسيلن، پلي اتيلن با دانسيته پايين و پلي پروپيلن) در ماه مارس با 3 درصد رشد نسبت به فوريه به 1445 دلار در هر تن رسيده است. بيشترين رشد قيمت ها در اتيلن و پروپيلن رخ داده است. با توجه به اينكه قيمت محصولات پتروشيمي تابعي از نفت خام است و با توجه به آرام شدن وضعيت سياسي ايران و روند مثبت مذاكرات هسته اي نمي توان افزايش چشمگيري را براي بهاي نفت متصور شد. بنابراين به نرخ بودجه شده شركت براي فروش محصولات اتكا مي كنيم.

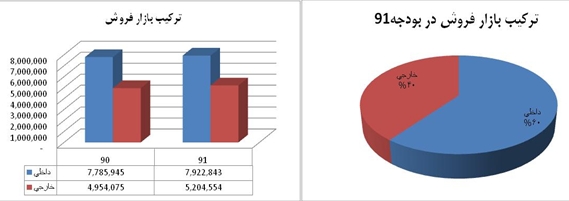

تركيب بازار فروش شركت حكايت از افزايش 1 درصدي سهم صادرات در بودجه 91 نسبت به بودجه 90 دارد.

12- فروش صادراتي در بودجه 91 به ميزان 5 درصد نسبت به بودجه 90 رشد داشته است و البته با توجه به اينكه در بودجه 90 ، شركت واردات داشته است ، خالص درآمد ارزي شركت 303 ميليون دلار در بودجه 90 و 424.5 ميليون دلار در بودجه 91 حاصل مي شود كه اين به منزله رشد 40 درصد ي در آمد ارزي شركت در بودجه 91 است.

با توجه به درآمد ارزي پيش بيني شده شركت در بودجه 90 به مبلغ 458.7 ميليون دلار كه به نرخ 10.800 ريال تسعير شده است در جدول زير به محاسبه تاثير افزايش نرخ دلار بر عايدي هر سهم مي پردازيم:

محاسبه ارزش ذاتي شركت:

13-1-روش تنزيل جريانات آتي وجوه نقد: در صورت تحقق بودجه 90 شركت ، با استفاده از روش تنزيل جريانات آتي نقد و با توجه به روند سود آوري گذشته ميانگين رشد با استفاده از ميانگين هندسي 32 درصد محاسبه شد. در نتيجه ارزش شركت در سال 94 با P/E مرتبه 4 به ميزان 11.6 هزار ميليارد ريال برآورد شد. سپس با نرخ تنزيل 25 درصد NPV شركت برابر با 8.2 هزار ميليارد ريال برآورد شد و نهايتاً ارزش ذاتي هر سهم با توجه به سرمايه 1200 ميليارد ريالي ، 6882 ريال حاصل شد.

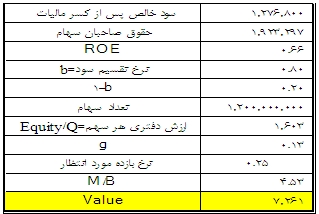

13-2-روش :M/B

Value=M/B*B

M/B= و g=ROE(1-b) و M : ارزش بازار ،

B: ارزش دفتری ، g: نرخ رشد

، b : نرخ تقسیم

سود ، ROE : بازده حقوق صاحبان سهام و Ke : بازده مورد انتظار

و g=ROE(1-b) و M : ارزش بازار ،

B: ارزش دفتری ، g: نرخ رشد

، b : نرخ تقسیم

سود ، ROE : بازده حقوق صاحبان سهام و Ke : بازده مورد انتظار

نتيجه گيري: با توجه به رويكرد شركت مبني بر رعايت ميثاق محافظه كاري ، به نظر مي رسد شركت حداقل توانايي تعديل عايدي سهم خود را در سال 90حداقل به ميزان 16 درصد و اعلام عايدي 1231 ريال براي هر سهم و همچنين تعديل 125 درصدي عايدي خود در بودجه 91 و اعلام عايدي 1730 ريالي براي هر سهم را دارد كه وقوع اين رويداد مي تواند ارزش ذاتي سهم را به ترتيب به 8018 ريال و 9335 ريال برساند. ضمن آنكه در صورت تصويب قيمت خوراك به ميزان 65 درصد FOB خليج فارس شاهد كاهش چشمگير بهاي تمام شده كالاي فروش رفته اين شركت و تعديل مضاعف عايدي سهم براي سال 91 خواهيم بود كه در صورت تصويب ، مفصل تر به آن خواهيم پرداخت.