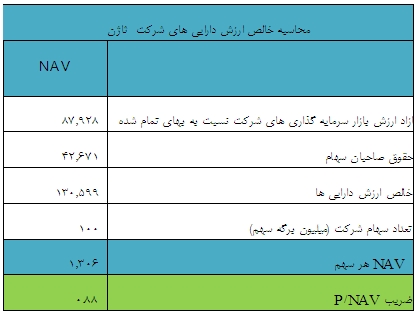

قیمت در محدوده 88 درصد NAV

شركت سخت آژند در پيش بيني قبلي، عايدي هر سهم خود را براي سال مالي منتهي به 1391.06.31 كه بر اساس عملكرد 3 ماهه شركت تنظيم شده بود درآمد هر سهم خود را بدون تغيير نسبت به پيش بيني قبل از آن 162 ريال اعلام كرده بود.

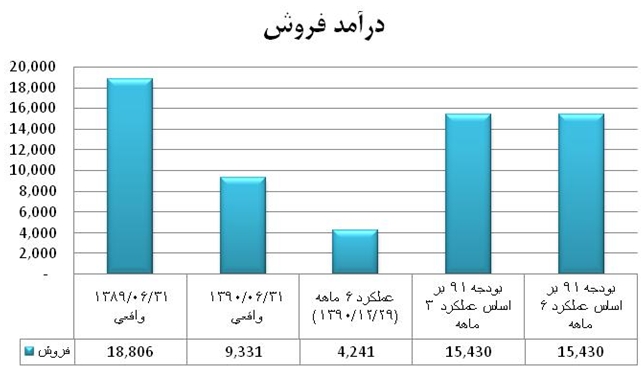

1- پيش بيني درآمد فروش شركت در بودجه 91 با 65 درصد رشد نسبت به عملكرد واقعي شركت در سال مالي منتهي به 1390.06.31 به ميزان 15.4 ميليارد ريال برآورد شده،در حاليكه شركت در عملكرد 6 ماهه خود 27 درصد بودجه 91 را پوشش داده است.

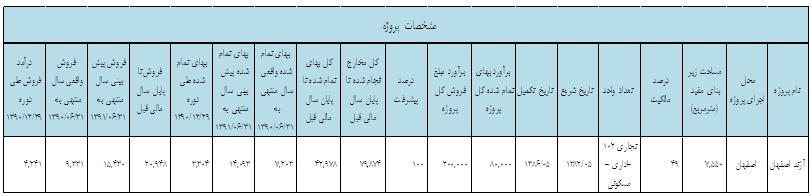

درآمد فروش شركت، درآمد ناشي از فروش واحد هاي ساختماني تكميل شده شركت مي باشد. بر اساس آخرين پيش بيني شركت ، در حال حاضر 8 پروژه زير در دست احداث مي باشد . درآمد فروش نیز كه در عملكرد 3 ماهه، صفر گزارش شده بود، در عملكرد 6 ماهه، 4.2 ميليارد ريال اعلام شده است و اين يعني پوشش 27 درصدي بودجه 91. شايان ذكر است كه كل اين درآمد، از فروش بخشي از پروژه آژند اصفهان حاصل شده است.

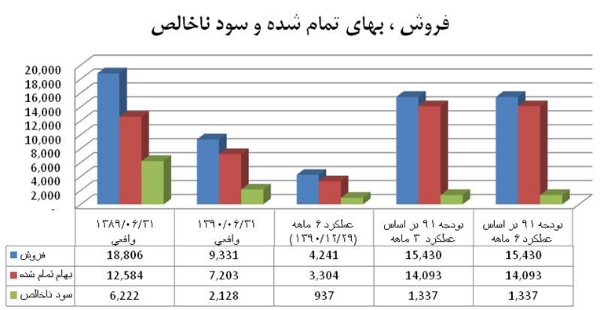

2- بهاي تمام شده شركت با 96 درصد افزايش در بودجه 91 نسبت به عملكرد واقعي 90 به ميزان 14.1 ميليارد ريال برآورد شده و منجر به كاهش 37 درصدي سود ناخالص شده است.

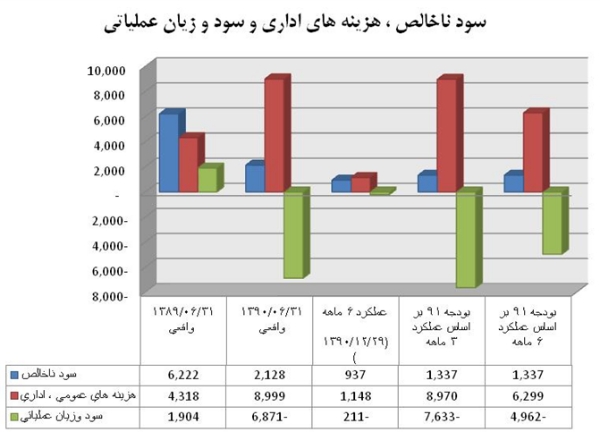

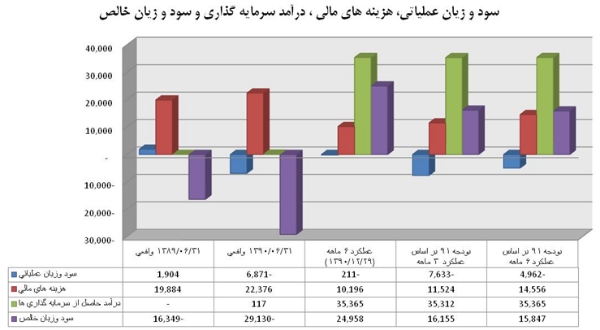

3- هزينه هاي عمومي و اداري در عملکرد 3 ماهه بدون تغيير محسوسي نسبت به صورتهاي مالي 90 حدود 9 ميليارد ريال برآورده شده بود و در نتیجه زيان عملياتي با 11 درصد افزايش نسبت به صورتهاي مالي 90 به ميزان 7.6 ميليارد ريال پيش بيني شده بود. ليكن در پيش بيني جديد شركت، هزينه هاي عمومي و اداري با 30 درصد كاهش نسبت به پيش بيني قبلي برآورد شده است و اين امر زيان عملياتي را 39 درصد كاهش داده است.

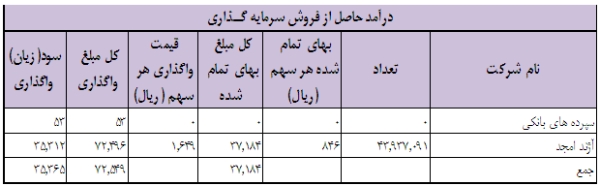

4- اما در خصوص هزينه هاي مالي ؛ هزينه هاي مالي در بودجه 91 با 35 درصد كاهش نسبت به عملكرد واقعي 90 به ميزان 11.5 ميليارد ريال برآورد شده در حاليكه در عملكرد 6 ماهه 70 درصد آن محقق شده است. اما نكته جالب بودجه 91 شركت، رشد 3000 درصدي درآمد حاصل از سرمايه گذاري ها است كه ناشي برآورد فروش بخشي از سرمايه گذاري هاي شركت مي باشد. شركت در عملكرد 6 ماهه خود با فروش كل سهام شرکت آژند امجد خود موفق به كسب سود 35.3 ميليارد ريالي شده است.

5- موارد فوق منجر به سود آوري شركت در بودجه 91 به ميزان 16 ميليارد ريال شده است. اين در حاليست كه شركت در عملكرد واقعي سال 90 خود به ميزان 5.5 ميليارد ريال زيان گزارش نموده بود.

پس از بررسي پيش بيني سود هر سهم و صورت سود و زيان، حال به بررسي ترازنامه مياندوره اي منتشر شده شركت براي 3 ماهه منتهي به 30 آذر 90 مي پردازيم:

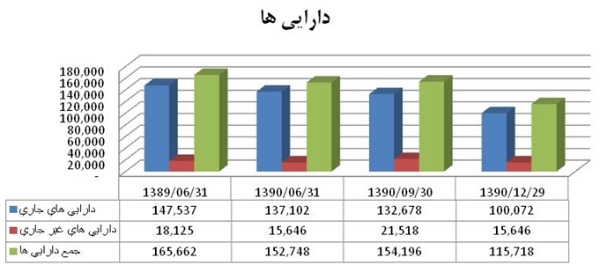

1- دارايي هاي جاري شركت نسبت به صورتهاي مالي منتهي به 90.06.31 با 3 درصد كاهش، به ميزان 132.6 ميليارد ريال گزارش شده است. دارايي هاي غير جاري نيز با 38 درصد افزايش 21.5 ميليارد ريال اعلام شده است. در نتيجه مجموع دارايي ها با يك درصد رشد مبلغ 154 ميليارد ريال گزارش شده است و در نمودار زیر روند دارایی های جاری، غیر جاری و مجموع دارایی ها ملاحظه می شود:

2- بدهي هاي جاري با 6 درصد رشد نسبت به صورتهاي مالي 90 به ميزان 116.8 ميليارد ريال و بدهي هاي غير جاري بدون تغيير به ميزان 85 ميليون ريال (كه 100 درصد آن ذخيره مزاياي پايان خدمت است) گزارش شده است. در نتيجه مجموع بدهي ها با 6 درصد رشد، 116.8 ميليارد ريال اعلام شده است.

بنابراین نسبت جاری، سرمایه در گردش و نسبت بدهی طی 3 دوره مذکور به شکل زیر خواهد شد. روند نزولی نسبت جاری و سرمایه در گردش و همچنین روند صعودی نسبت بدهی به وضوح مشخص است.

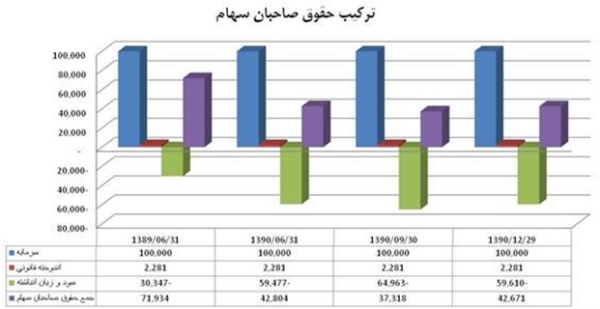

3- حقوق صاحبان سهام شركت طي دوره هاي يكساله 89، يكساله 90 و 3 ماهه 91 بشرح جدول زير است:

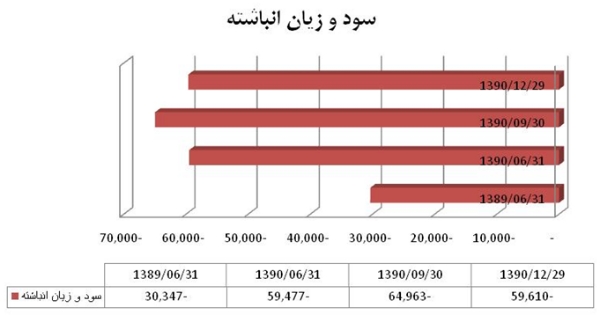

ملاحظه مي شود كه زيان انباشته شركت طي 3 مقطع زماني روندي صعودي داشته است ليكن در عملكرد 6 ماهه ، به واسطه سود خالصي كه بدست آورده است زيان انباشته خود را حدوداً 9 درصد كاهش داده است. ليكن زيان انباشته هنوز بالاتر از 50 درصد سرمايه شركت است كه اين موضوع شركت را مشمول ماده 141 قانون تجارت مي نمايد. البته به نظر مي رسد با توجه به رونق نسبي بازار مسكن در سالجاري ، شركت تا پايان سال مالي خود بتواند براحتي اين موضوع را منتفي كند.

محاسبه NAV شركت "ثاژن"

برای

محاسبه NAV ابتدا ارزش افزوده دارایی های شرکت

را محاسبه کرده و سپس حقوق صاحبان سهام را به آن افزوده و حاصل را به تعداد سهام تقسیم می کنیم:

نتیجه گیری:

علیرغم NAV نسبتاً مساعد شرکت که قیمت سهم در محدوده 88 درصدی آن قرار گرفته است، بايد اين نكته را در نظر داشت كه NAV مذكور ناشي از ارزش گذاري دارايي ها توسط كارشناسان دادگستري است و تضميني براي توانايي فروش دارايي ها و املاك شركت به قيمتهاي مزبور نيست و همانطور كه در گزارش هيات مديره شركت نيز عنوان شده ، شركت تلاش بسياري هم در راستاي فروش املاك خود انجام داده است. ليكن بدليل ركود حاكم بر بازار مسكن در سال گذشته به رغم تخفيفات مناسبي كه شركت براي فروش املاك خود در نظر گرفته، موفق به فروش آنها نشده و اين موضوع موجب افزايش ريسك نقدينگي و معوق شدن مطالبات شركت شده است.

البته با رونق نسبي بازار مسكن در سال جاري مي توان اميدوار بود كه شركت بتواند با فروش واحدهاي خود، زيان انباشته را به صفر رسانده و خود را از شمول ماده 141 خارج نمايد.