ارزیابی نماد "فباهنر" از نگاه بنیادی

وجود منابع و ذخاير غني مس در کشور و نياز روز افزون صنايع مختلف به اين فلز ارزشمند و آلياژهاي آن موجب شد که فکر ايجاد صنايع جنبي مس پديد آيد، تا اينکه در سال 1362 شرکت صنایع مس شهید باهنر تاسيس شد.

موضوع فعاليت این شرکت عبارتست از توليد انواع فرآورده هاي مسي و آلياژهاي مسي و برنجي شامل لوله هاي مسي، مفتول و مقاطع مسي و برنجي ، ورق و تسمه مسي، ورق و تسمه آلياژ مس و نيکل و ساير آلياژهاي مسي و برنجي، واردات ماشين آلات و لوازم و مواد اوليه و هر نوع کالاي مجاز براي کارخانجات و بخش هاي توليدي.

چالش ها:

شرکت در سال 90 با چالش هاي بيشماري روبه رو بوده، مانند نوسانات قيمت مس، محدوديت بين المللي در واردات و صادرات که هزينه هاي مضاعف را به شرکت هاي واسطه اي تحميل کرده است.

عمدهترين مواد اوليه شرکت کاتد، اسلب، روي و ضايعات ميباشد. باهنر مواد اوليه خود را از داخل تامين مي کند که از اين حيث ريسکي از بابت مسائل سياسي و تحريم در زمينه تأمين مواد اوليه به اين شرکت تحميل نميشود.

مواد اوليه اصلي شرکت، مس و روي ميباشد که با توجه به افزايش قيمت جهاني اين فلزات، بهاي تمام شده شرکت نيز رشد قابل ملاحظهاي نموده است.

با توجه به رشد چشمگير قيمت جهاني مس و روي و همچنين قراضه اين فلزات در جهان و همچنين نياز مبرم کشورهاي همسايه به اين فلزات، دلال ها اقدام به صدور اين محصولات به خارج از کشور نمودند که باعث افزايش قيمت ضايعات مس و برنج در ايران شد و فشار بيشتري بر شرکت از محل افزايش قيمت مواد اوليه تحمیل نمود.از نکات مهم پيش بينی سود در سال 91 پيش بيني قيمت مس 8500 و روي 2100 دلاري مي باشد.

طرح هاي شرکت

شرکت طرح توليد مطلسی به ظرفيت 2500 تن در دست اجرا دارد کهزمان بهره برداري ازاینپروژه با57 درصد پیشرفت،شهريور 91 اعلام شده است.

تجزيه و تحليل صورتهاي مالي شرکت صنايع مس شهید باهنر

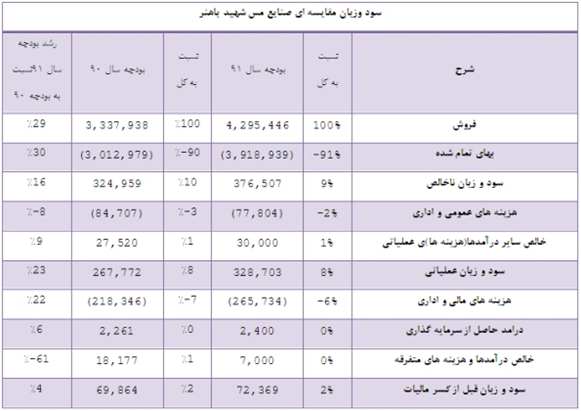

"فباهنر" با ارائه بودجه عملکردی سال مالی 91، رشد سه درصدي را در پيش بيني های خود لحاظ کرده که در اين گزارش سود پيش بيني شده هر سهم برای سال مالی 91 نسبت به سال مالی 90 از 129 ريال به 133ريال افزايش را نشان مي دهد که دلايل آن رشد در مقدار و نرخ فروش با توجه به افزايش توليد و فروش به خصوص در لوله هاي مسي عنوان شده است.

جدول فوق بيانگر بودجه سال 1391 شرکت است که با بودجه سال 1390 مقايسه شده است.

همانطور که مي توان دريافت فروش شرکت درسال 1391 با 29 درصد رشد همراه است. افزايش فروش با فرض افزايش مقدار فروش و افزايش نرخ جهاني فلزات پيش بيني شده، اين در حالي است که بهاي تمام شده شرکت 30 درصد رشد کرده است. افزايش بهاي تمام شده با فرض افزايش مقدار توليد و افزايش نرخ جهاني پيش بيني شده است. اين فزوني رشد بهاي تمام شده به فروش، سبب شده سهم بهاي تمام شده از فروش با افزايش همراه بوده و از 90 درصد در بودجه 90 به 91 درصد در بودجه 91 برسد.

افزايش فروش سبب رشد 16 درصدي سود ناخالص شده، اما افزايش سهم بهاي تمام شده از فروش سبب شده حاشيه سود ناخالص با يک درصد کاهش همراه شود .

هزينه هاي عمومي و اداري نيز با 8 درصد کاهش همراه است، اما فزوني رشد فروش نسبت به رشد اين حساب سبب شده سهم اين حساب از کل،با کاهش يک درصدي همراه شود.خالص ساير درآمدها (هزينه ها)ي عملياتي نيز رشدي 9 درصدي را تجربه کرده اما سهم آن از فروش ثابت است.

با وجودي که سود عملياتي رشدي 23 درصدي را تجربه کرده ، اما سهم آن از کل نسبت ثابت 8 درصد است.هزينه هاي مالي و اداري نیز با رشد 22 درصدي همراه شده و سهم اين حساب از کل يک درصد کاهش يافته است.

همچنین خالص درآمدها و هزينه هاي متفرقه 61 درصد افت را نشان مي دهد و سهم آن از کل يک درصد کاهش يافته است. سود قبل از کسر ماليات شرکت 4 درصد افزايش يافته، اما سهم آن از کل نسبت ثابت دو درصد باقي مانده است . گفتني است فزوني رشد بهاي تمام شده در مقايسه با فروش سبب شده سود ناخالص يک درصد کاهش يابد اما شرکت با کنترل ديگر هزينه ها توانسته در نهايت حاشيه سود خود را حفظ نمايد.

تجزيه و تحليل سود و زيان شرکت در عملکرد 9 ماهه 90

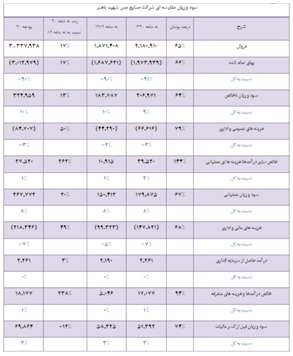

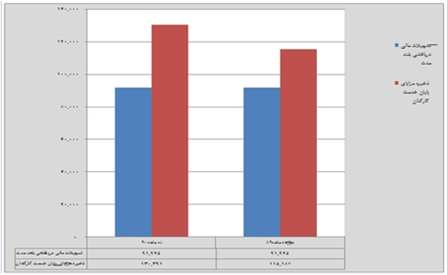

"فباهنر" در عملکرد 9 ماهه سال مالی 90، پوشش 74 درصدي از سود 129 ريالي را معادل 95 ريالبه بازار گزارش داد.

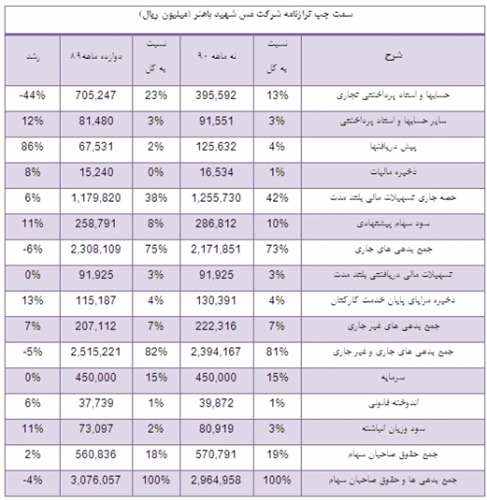

جدول فوق سود و زيان شرکت صنايع مس شهید باهنر را در دو دوره 9 ماهه سال مالی 90 و 89 مقايسه کرده و درصد پوشش بودجه سال 90 را در 9 ماهه ابتداي سال 90 مورد بررسي قرار مي دهد.

با بررسي جدول فوق نتايج ذيل حاصل مي شود:

فروش شرکت با افزايش 17 درصدي همراه می باشد، اين درحالي است که بهاي تمام شده در 9 ماهه سال 1390 نسبت به دوره مشابه سال قبل 17 درصد افزايش را تجربه کرده است. با وجود آنکه رشد بهاي تمام شده و فروش برابر بوده، اما سهم بهاي تمام شده از فروش يک درصد افزايش يافته است. گفتني است شرکت در بخش فروش و بهاي تمام شده در سال 1390 توانستهبه ترتيب 65 درصد و 66 درصد از بودجه خود را پوشش دهد.

رشد فروش منجر به رشد 13 درصدي سود و زيان ناخالص شده و حاشيه سود آن (به دليل افزايش سهم بهاي تمام شده از فروش)، با کاهش يک درصدي همراه شده است.

شرکت در اين بخش توانسته 64 درصد از بودجه خود را در 9 ماهه ابتداي سال پوشش دهد.

هزينه هاي عمومي و اداري با افزايشي 50 درصدي همراه است اما سهم اين حساب از کل تنها يک درصد افزايش را نشان مي دهد. اين درحالي است که ساير درآمدهاي عمياتي افزايشي 262 درصدي را تجربه کرده و سهم اين حساب با افزايشي يک درصدي همراه است.

هزينه هاي مالي نيز به دليل افزايش تسهيلات با رشدي 49 درصدي همراه شده و سهم اين حساب از کل با دو درصد رشد همراه بوده است و اين در حالي است که درآمد حاصل از سرمايه گذاري و خالص درآمدهای متفرقه با افزايشي به ترتيب 3 و 238 درصدي همراه بوده اند.

به طور کلي مي توان گفت سود آوري شرکت، کاهشي 12 درصدي را تجربه کرده و حاشيه سود خالص افتي يک درصدي را به نمايش مي گذارد.

دلايل کاهش سود آوري به شرح ذيل است:

1-افزايش سهم بهاي تمام شده از فروش

2-افزايش هزينه هاي عمومي و اداري

3-افزايش هزينه هاي مالي

تجزيه و تحليل ترازنامه

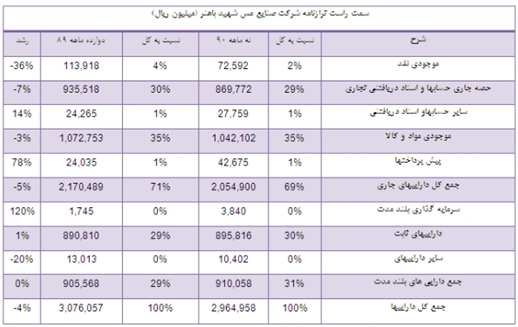

نمودار فوق سمت راست ترازنامه شرکت را در دو دوره 9 سال 1390 و 12 ماهه 89 مقايسه مي کند که مي توان نتايج ذيل را استنتاج کرد.

بررسي دارايي هاي جاري شرکت صنايع مس شهيد باهنر:

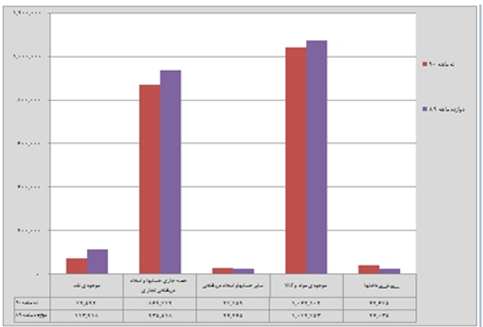

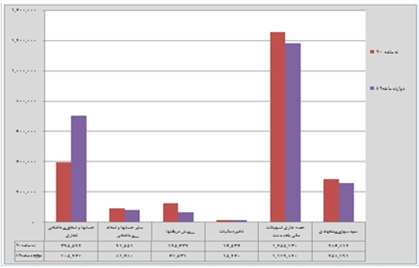

نموار فوق دارايي هاي جاري شرکت را در دو دوره 9 ماهه سال 1390 و 12 ماهه سال 1389 مقايسه مي کند و نتيجه ذيل حاصل مي شود:

1-بيشترين رشد در بين دارايي هاي جاري مربوط به پيش پرداختها است.

2-موجودي مواد و کالا در هر دو سال بالاترين مقدار را در بين دارايي هاي جاري به خود اختصاص داده است.

3-ساير حسابها و اسناد پرداختني پايين ترين سهم را در بين دارايي هاي جاري در سال 90 به خود اختصاص داده است.

4-افت سه حساب موجودي نقد، حصه جاري حسابها و اسناد دريافتني تجاري و موجودي مواد و کالا سبب افت 5 درصدي دارايي هاي جاري شده است.

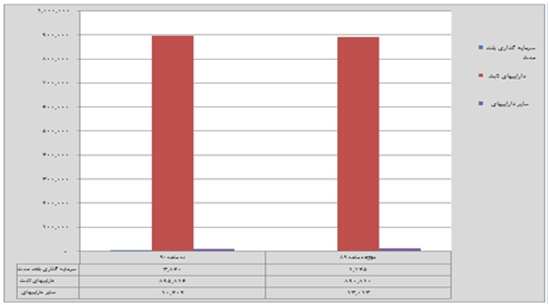

با مقايسه دو نمودار فوق مي توان دريافت دارايي هاي ثابت در بخش دارايي هاي بلند مدت بيشترين سهم را داشته اند و اين درحالي است که کمترين سهم مربوط به ساير دارايي هاي بلند مدت است.

همانطور که از نمودار فوق مي توان دريافت در دارايي هاي بلند مدت تغيير قابل توجهي ملاحظه نمي شود.

ترکيب داراييها در 9 ماهه سال 1390 شامل 69 درصد دارايي هاي جاري و 31 درصد دارايي هاي بلند مدت است.

بررسي بدهي ها

بدهي هاي جاري:

تمامي بدهي هاي جاريبجز حساب ها و اسناد پرداختني تجاري با افزايش همراه بوده اند و همين امر سبب شده جمع بدهي هاي جاري 6 درصد افت کند.

بدهي هاي بلند مدت:

نمودار فوق بدهي هاي بلند مدت شرکت مس شهید باهنر را به نمايش مي گذارد که با رشد 7 درصدي همراه است.

در کل مي توان گفت کل بدهي ها، تحت تاثير افت بدهي هاي جاري با افت 5 درصدي همراه بوده اند.

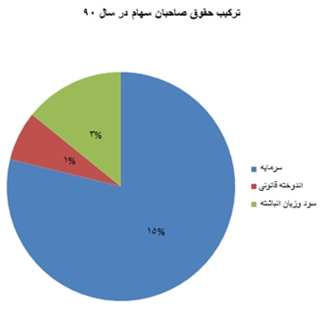

بررسي حقوق صاحبان سهام

در نمودار فوق ديده مي شود که اين ترکيب نسبت به سال قبل تغيير قابل ملاحظه اي نيافته است.

به طور کلي در ترکيب تأمين مالي شرکت نيز تغيير قابل توجهي ديده نمي شود.

نتيجه :

شرکت صنايع مس شهيد باهنر کرمان يکي از بزرگترين توليد کنندگان محصولات مسي در ايران ميباشد که در حال حاضر با فرصتها و تهديدات مختلفي روبرو مي باشد. يکي از ريسک هايي که شرکت با آن مواجه مي باشد، اين است که در حدود 17 درصد از محصولات خود را به خارج از کشور صادر می کند که از اين محل مشمول ريسک سياسي می شود.

يکي ديگر از ريسک هايي که پيش روي شرکت قرار دارد، اين است کهطرف قرارداد شرکت در بخش طرحهاي توسعه،کشورهاي خارجي ميباشند که در صورت بحراني شدن مسائل سياسي اجرای اين طرح ها نيز با مشکل مواجه خواهند شد. ريسک با اهميت ديگر در مورد اين شرکتوابستگي زياد آن به نرخ جهاني مس و روي است و نوسانات اين فلزات بر روي سوددهي شرکت تأثير فراوان دارد که کاملا تاثير آن بر قيمت و سودآوري شرکت قابل مشاهده مي باشد.