تحلیل بنیادی شرکت پالايش نفت بندرعباس

كلياتي از شركت:

به گزارش واحد مطالعات و تحقیقات بورس نیوز؛ پالایشگاه نفت بندر عباس در سال ۱۳۷۱ تاسیس ودر سال۱۳۷۶ به بهره برداری رسید و در حال حاضر با نام شرکت پالایش نفت بندر عباس فعالیت میکند. ظرفیت اسمی و ظرفیت عملیاتی این پالایشگاه 32 هزار بشکه در روز میباشد. خوراک نفت خام این پالایشگاه شامل نفت خام نفت خام سنگین، میعانات گازی میباشد. تعداد سهام شركت 13.800 ميليون سهم است كه در روز عرضه 5 درصد از كل آن يعني 690 ميليون سهم عرضه خواهد شد.

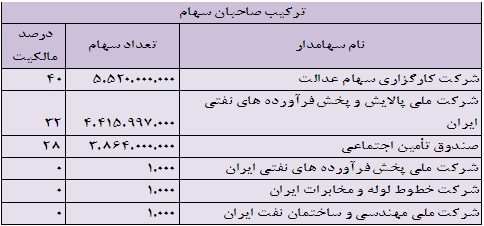

تركيب سهامداران شركت:

الف-بررسي صورت سود و زيان

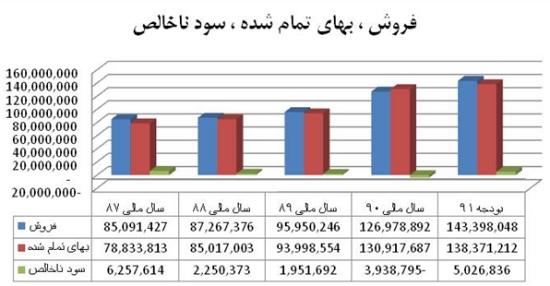

1- فروش شرکت در بودجه 91 با رشد 13 درصدی نسبت به سال مالی 90 پیش بینی شده است. از طرفی بهای تمام شده شرکت با رشد 6 درصدی پیش بینی در بودجه 91، برآورد رشد 9 هزار میلیارد ریالی سود ناخالص را نسبت به سال مالی 90 که زیان ناخالص گزارش شده بود را به همراه داشته است.

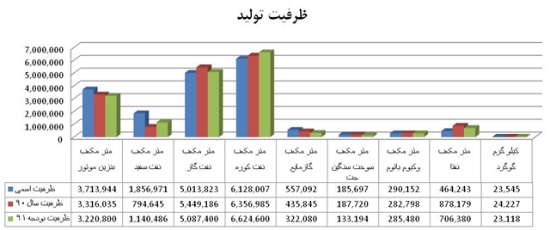

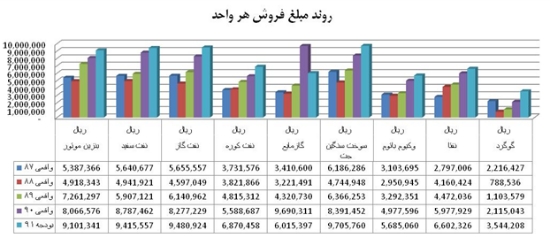

1-1- تولید شرکت شامل 9 محصول می باشد که عبارتند از بنزین موتور، نفت سفید، نفت گاز، نفت کوره، گاز مایع، سوخت جت وکیوم باتوم، نفتا و گوگرد. ظرفیت تولید شرکت در بودجه 91 برای نفت سفید و نفت کوره با افزایش و در خصوص مابقی محصولات با کاهش، برآورد شده اند.

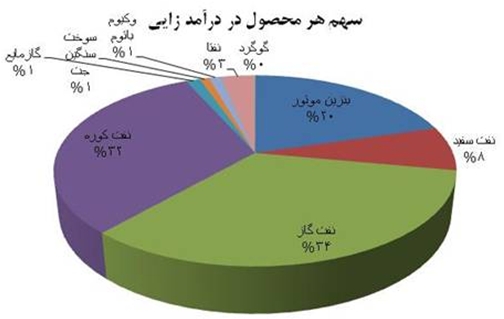

1-2- عمده درآمد شرکت ازفروش 4 محصول نفت گاز (با 34 درصد از کل درآمد)، نفت کوره (با 32 درصد از کل درآمد)، بنزین موتور (با 20 درصد از کل درآمد) و نفت سفید (با 8 درصد از کل درآمد) می باشد. 5 محصول دیگر مجموعاً 6 درصد از کل درآمد را تشکیل داده اند.

1-3- نمودار مبلغ فروش هر محصول حاکی از افزایش قیمت فروش واحد تمام محصولات به جز گاز مایع است که با کاهش 38 درصدی قیمت واحد پیش بینی شده است.

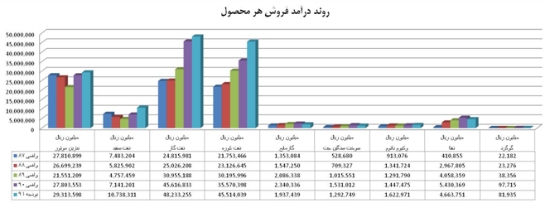

1-4- درآمد فروش هر محصول که متاثر از دو عامل مقدار فروش و مبلغ فروش هر واحد است در نمودار زیر طی 4 سال به همراه بودجه 91 مشخص شده است. درآمد فروش گاز مایع بدلیل کاهش نرخ فروش هر واحد و درآمد فروش سوخت سنگین جت و نفتا بدلیل کاهش تولید و مقدار فروش، نزولی برآورد شده اند.

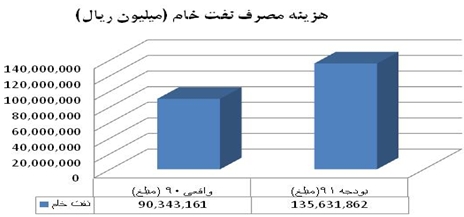

1-5- مقدار مصرف نفت خام با افزایش ناچیزی برآورد شده است. لیکن هزینه خرید آن علیرغم کاهش قیمت جهانی نفت با رشد 50 درصدی پیش بینی شده است. در بودجه 91 شرکت قیمت نفت 102 دلار در نظر گرفته شده است که با توجه به روند کاهشی قیمت نفت طی چند هفته گذشته مي توان به كاهش بهاي تمام شده شركت اميدوار بود.

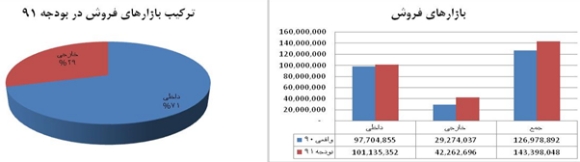

1-6- شرکت 71 درصد محصولات خود را در داخل کشور به فروش می رساند که با توجه به تحریم های حاکم بر صنعت، این موضوع می تواند انگیزه خوبی برای سرمایه گذاری در این سهم ایجاد کند هر چند در بودجه 91 با افزایش 45 درصدی سهم درآمد فروش صادراتی مواجه هستیم که البته بررسی های بیشتر نشان می دهد که درآمد ارزی 24 درصد رشد و نرخ تسعیر که از 10.500 ریال به 12.260 ریال افزایش یافته 17 درصد رشد نموده است.

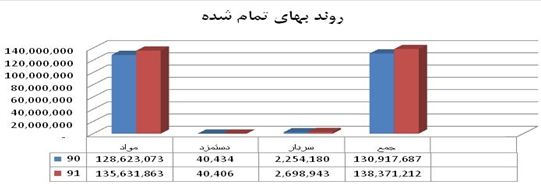

1-7- بررسی تغییرات اجزای بهای تمام شدده بیانگر افزایش 5 درصدی هزینه مواد ، عدم تغییر دستمزد و رشد 20 درصدی هزینه سربار است که با توجه به سهم ناچیز سربار در مجموع بهای تمام شده، بهای تمام شده تنها 6 درصد افزایش یافته است.

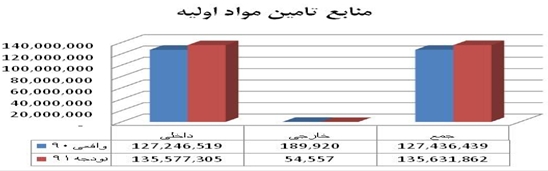

1-8- تقریباً تمام مواد اولیه شرکت در داخل کشور تامین می شود. با توجه به نوسانات شدید نرخ ارز در کشورمان این موضوع نیز می تواند یکی از جذابیت های این سهم تلقی شود.

2- هزینه های عمومی و اداری در بودجه 91 به طرز عجیبی ، صفر برآورد شده است. از طرفی سایر درآمدها (هزینه ) های عملیاتی بر خلاف سال مالی 90 که 2500 میلیارد درآمد شناسایی شده بود در بودجه 91 به میزان 2300 میلیارد ریال هزینه برآورد شده است. در نتیجه این موارد ، سود عملیاتی شرکت 2700 میلیارد ریال پیش بینی شده است.

3- با كسر هزينه هاي مالي (كه نسبت به سال مالي 90 با كاهش 4 درصدي پيش بيني شده است) و افزودن درآمد حاصل از سرمايه گذاري (كه دقيقاً مشابه سال مالي 90 برآورد شده است) و افزودن درآمدهاي متفرقه، سود (زيان) قبل از ماليات در سال مالي 91 بر خلاف سال مالي 90 كه زيان شناسايي شده بود به ميزان 2546 ميليارد ريال سود برآورد شده است. در خصوص هزينه هاي مالي شركت بايد عنوان شود كه بر اساس نظر حسابرسان شركت جهت تکميل طرح افزايش ظرفيت بنزين شرکت علاوه بر استفاده از منابع داخلي اقدام به صدور اوراق مشارکت به مبلغ 1.500 ميليارد ريال و همچنين اخذ وام ارزي به مبلغ 254 ميليون دلار نموده است.

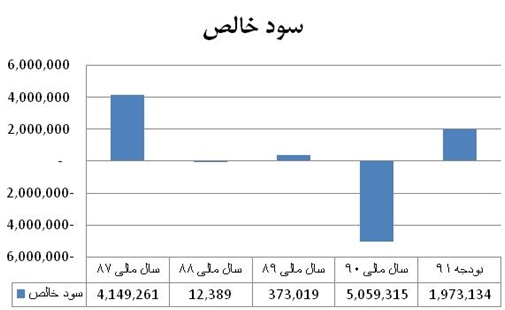

4- با كسر ماليات 573 ميليارد ريالي از سود قبل از ماليات، سود خالص 1973 ميليارد ريالي بريا بودجه 91 پيش بيني شده است.

در خصوص ماليات بايد عنوان شود كه بر اساس نظر حسابرسان جهت ماليات عملکرد سال مالي 1388 به استناد برگ تشخيص ابلاغي مبلغ 722.9 ميليارد ريال کسري ذخيره وجود دارد که بدليل اعتراض نسبت به نحوه تشخيص، ذخيرهاي در حساب ها منظور نشده است.

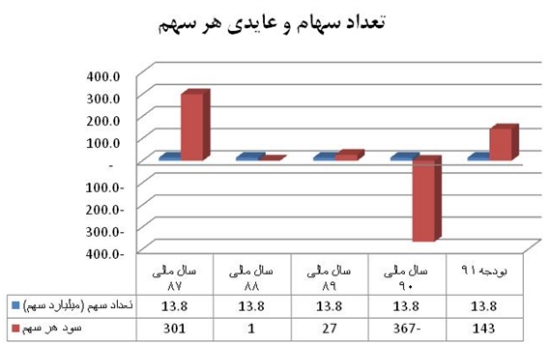

5- با توجه به تعداد سهام موجود كه بدليل ثبات سرمايه طي 5 سال اخير يكسان است ، سود به ازاي هر سهم در سال مالي 91 به ميزان 143 ريال پيش بيني شده است. شايان ذكر است كه شرکت در اولین پیش بینی سود سال 90 مبلغ 90 ريال سود اعلام کرده بود كه در صورتهای مالی 9 ماهه 90 حدود 30 ريال از این سود محقق شده بود ولی در صورت های مالی 12 ماهه 367 ريال زيان اعلام شد كه ظاهراً این زیان ناشی از سهم صندوق توسعه ملی از بابت 20درصد از وجوه حاصل از صادرات فرآورده های نفتی به میزان 7319 میلیاردریال بوده است. البته در بودجه 91، طبق بند 3-2-3 مفروضات اساسي تهيه اطلاعات مالي پيشبيني شده معادل 23 درصد مبالغ فروش صادراتي به مبلغ 9720 ميليارد ريال به استناد ماده 84 قانون برنامه پنج ساله پنجم توسعه اقتصادي، اجتماعي به عنوان سهم صندوق توسعه ملي از فروش هاي شرکت کسر گرديده، ولي صحت کسر مبلغ فوق از فروش هاي صادراتي شرکت (با توجه به واگذاري شرکت به بخش خصوصي در سال 1390) براي حسابرسان مستقل احراز نگرديده است.

ب-بررسي ترازنامه:

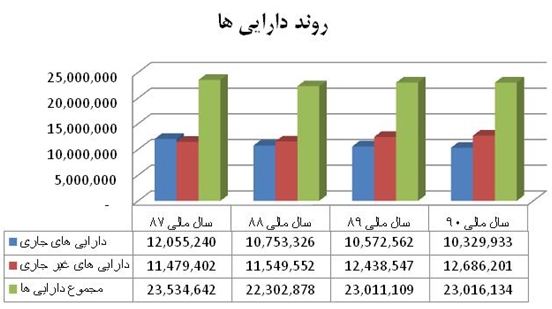

1- دارايي هاي شركت طي 2 سال اخير از تركيب ثابتي برخوردار مي باشند ضمن آنكه مجموع دارايي ها نيز در اين سال ها با توجه به عدم تغيير سرمايه و كاهش حقوق صاحبان سهام بدليل افزايش زيان انباشته در سال مالي 90 در حدود 23 هزار ميليارد ريال پايدار مانده است. بدين ترتيب نسبت بازده دارايي ها (ROA) براي اين شركت 8.6 درصد محاسبه مي شود.

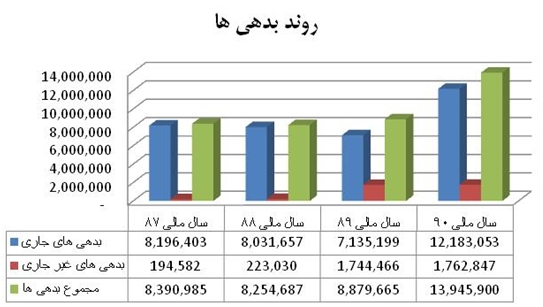

2- روند بدهي ها در سال مالي 90 حاكي از آن است كه بدهي هاي جاري با رشد 70 درصدي مواجه بوده اند ليكن بدهي هاي غير جاري تقريباً ثابت مانده اند. اين موضوع سرمايه در گردش شركت را در سال مالي 90 منفي كرده است . يعني از مبلغ 3438 ميليارد ريال در سال 89 به 1853- در سال مالي 90 تنزل كرده است. ضمن اينكه نسبت جاري شركت از 1.47 در سال مالي 89 به 0.85 در سال مالي 90 كاهش يافته است. با اين شرايط نسبت بدهي 61 درصد و در نتيجه ضريب مالكانه 39 درصد حاصل مي شود.

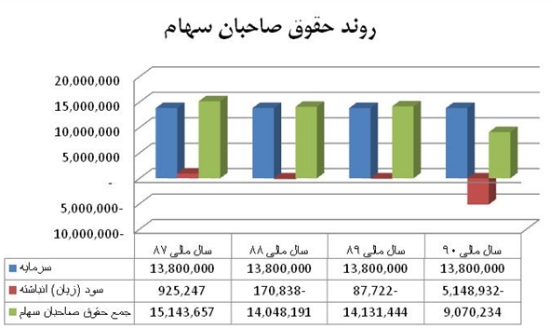

3- روند حقوق صاحبان سهام حاكي از كاهش 36 درصدي آن در سال مالي 90 بدليل افزايش 58 برابري زيان انباشته شركت طي سال مالي 90 مي باشد. بدين ترتيب نسبت بازده حقوق صاحبان سهام (ROE) شركت حدود 22 درصد محاسبه مي شود.

ج- محاسبه ارزش ذاتي:

با توجه به شرايط حاكم بر صنعت، براي سال هاي 92 تا 94 مقدار توليد و فروش را سالي 5 درصد رشد داديم و با داشتن نسبت توليد هر يك از محصولات به كل توليد سال 90، مقدار توليد و فروش هر يك از محصولات را پيش بيني كرديم. قيمت هر يك از محصولات را نيز سالي 10 درصد رشد داديم. در خصوص بهاي تمام شده هم از نسبت آن به فروش استفاده كرديم. با داشتن اين مفروضات، مقدار سود پيش بيني شده براي سال هاي آتي را محاسبه كرديم كه در نتيجه با فرض نرخ تنزيل 25 درصد و P/E=4 به ارزش ذاتي 873 ريال براي هر سهم رسيديم.

د- نتيجه گيري:

با توجه به زيان انباشته شركت، ريسك هاي بين المللي متحمل بر صنعت و كل بازار كه مي تواند حتي منجر به توقف صادرات (كه 30 درصد از كل درآمد فروش را تشكيل مي دهد) گردد، ريسك هاي تغيير قوانين متحمل بر صنعت، موارد ذكر شده توسط حسابرس شامل كسري ذخيره 723 ميليارد ريالي براي ماليات سال 88 و همچنين عدم احراز صحت كسر سهم 23 درصدي صندوق توسعه ملي (كه در سال مالي 90 منجر به زيان شركت گرديد) از كل درآمد فروش و تجارب نه چندان موفق عرضه هاي اخير سازمان خصوصي سازي ، به نظر مي رسد در اين شرايط، سازمان خصوصي سازي تنها با عرضه سهم در قيمت هاي منطقي (حدود 70 الي 80 درصد ارزش ذاتي) مي تواند سهم فوق را براي سرمايه گذاري جذاب نمايد.