ارایه اطلاعات مالی مبهم در حد تیم ملی!

با شروع معاملات بازار سهام طی آخرین روز معاملاتی از هفته گذشته، ناظر بازار فرابورس در حالی اقدام به توقف یک ساعته نماد معاملاتی سهام شرکت پالایش شیراز کرد که تنها پنج روز کاری از زمان عرضه اولیه سهام این شرکت اصل چهل و چهاری در فرابورس می گذرد.

براساس

گزارش بورس نیوز، طبق اعلام پیغام ناظر، این توقف نماد معاملاتی به دلیل تعدیل با

اهمیت سود سال 90 صورت گرفته است. اما در اینجا می خواهیم به نحوه اطلاع رسانی این

شرکت نگاهی دقیق تر داشته باشیم.

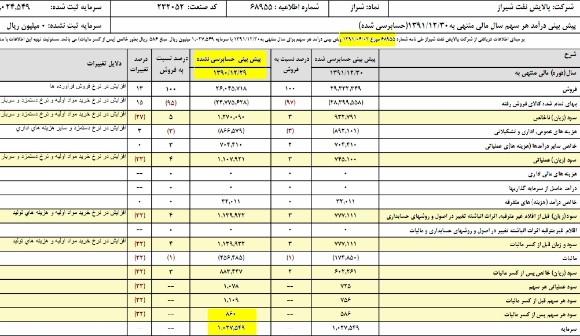

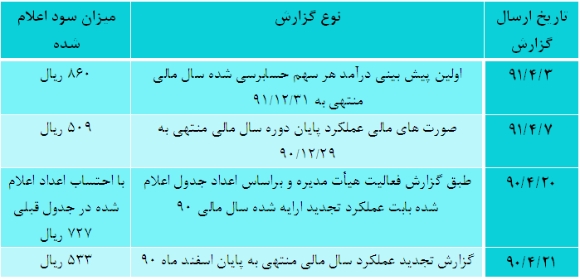

این شرکت در آخرین پیش بینی بودجه خود برای سال مالی 90 به ازای هر سهم 860 ریال سود برآورد کرد که این رقم تا تاریخ سوم تیر ماه جاری و زمان اعلام اولین پیش بینی درآمد هر سهم سال مالی منتهی به پایان اسفند ماه 91 نیز بدون تغییر بود.

اما چهار روز بعد یعنی هفتم تیر ماه جاری، "شراز" با اعلام صورت های مالی حسابرسی نشده از تحقق 509 ریال سود به ازای هر سهم خبر داده است.

یک هفته بعد از انتشار این اطلاعات در سامانه کدال تعداد بیش از 51 میلیون سهم معادل پنج درصد از کل سهام شرکت پالایش نفت شیراز برای اولین بار در فرابورس عرضه شد و استقبال مناسبی نیز از آن به عمل آمد.

اما به دنبال توقف معاملاتی نماد "شراز" در روز چهارشنبه هفته گذشته، تمام نگاه ها به سمت این نماد جلب شد که دلیل این توقف نماد چه بوده و چه موضوعی طی این مدت موجب تعدیل سود هر سهم "شراز" شده است؟ و بعد اینکه چرا طی 17 روز چنین تغییراتی در اطلاعات مالی یک شرکت بروز می کند، در حالیکه برای ورود آن به بازار سهام چندین ماه وقت صرف بررسی وضعیت عملکردی آن می شود؟

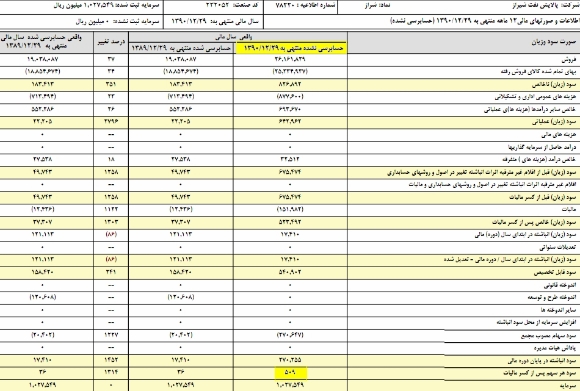

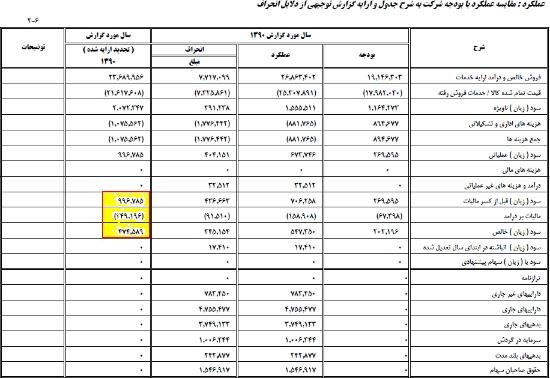

در عین حال طی گزارش هیأت مدیره منتشر شده از سوی این شرکت در روز سه شنبه هفته قبل، در صورت های مالی عملکرد تجدید ارایه شده سال 90 در مقایسه با بودجه پیش بینی شده همان سال در مواردی اختلافاتی وجود داشته که سود خالص این شرکت در سال 90 را نسبت به بودجه 270 درصد و نسبت به عملکرد 36 درصد افزایش داده است.

البته خود این گزارش نیز خالی از اشتباه نبوده و سود خالص 47 میلیارد و 458 میلیون و 900 هزار تومان محاسبه گردیده در حالی که رقم صحیح آن 74 میلیارد و 758 میلیون و 900 هزار تومان می باشد.

(میلیون ریال ) 747589=249.196-996.785

با سود 74 میلیارد و 758 میلیون و 900 هزار تومانی محاسبه شده و با سرمایه 102 میلیارد و 754 میلیون و 900 هزار تومانی "شراز"، سود هر سهم تقریباً 727 ریال به دست می آید.

این تغییرات در سود هر سهم سال مالی 90 "شراز" به آخرین روز معاملاتی هفته قبل نیز کشیده شده و این شرکت در روز چهارشنبه طی گزارشی اعلام کرد عایدی محقق شده هر سهم سال مالی مذکور در صورت های مالی حسابرسی شده به 533 ریال افزایش یافته است.

اما این سوالات که چرا این همه تغییرات قابل توجه تنها در عرض چند روز در درآمد یک سال مالی شرکتی ایجاد می شود؟ و آیا این امر در نتیجه ارایه اطلاعات ناقص صورت گرفته است؟، ذهن سهامداران، سرمایه گذاران و تمامی فعالان بورسی را درگیر خود می کند که چرا پیش از زمان عرضه اولیه سهم این تغییرات اعلام نشده و اگر واقعاً این گزارش ها تاکنون برای انتشار عمومی آماده نشده بود، آیا بهتر نبود عرضه سهم چند روزی به تعویق می افتاد تا پس از انتشار کلیه اطلاعات به صورت کامل و با ضریب اطمینانی بالاتر عرضه اولیه این سهم انجام می شد؟

این میان آنچه که مهم است اینکه به نظر می رسد این اطلاعات نیز که با هم همخوانی لازم را ندارد و حتی محاسبات آن نیز اشتباه می باشد، قبل از ورود سهم به بازار مورد بررسی سازمان بورس و اوراق بهادار، حسابرس قانونی و معتمد، شرکت های بورس و یا فرابورس و دیگر نهادهای قانونی قرار گرفته است.

از این رو ضروری است شرکت پالایش نفت شیراز به صراحت برای سهامداران خود، اعلام کند که بالاخره سود خالص عملکرد سال مالی منتهی به پایان اسفند ماه 90 چه رقمی است؟

اما در چنین مواردی و با وجود چنین اختلافاتی که در آن عدم مطابقت و حتی محاسبات نادرست موج می زند، بارها دیده شده هیچ نهادی در قبال بروز چنین خطاهایی پاسخگو نیست، بلکه هر نهاد تنها سعی دارد مشکل را بر دوش دیگری بیاندازد.

در

پایان باید توجه داشت که چنین رویه هایی در انتشار اطلاعات به ویژه در زمان عرضه

های اولیه سهام و شاید با هدف بالا بردن قیمت آن چندان جالب نبوده و می تواند

اعتماد بازار را نسبت به کلیت معاملات و اطلاعات منتشر شده سلب کند.