چند نکته ارزنده در یک شرکت ساختمانی

به گزارش واحد مطالعات و تحقیقات بورس نیوز؛ شركت آ.اس.پ در سال 1348 ثبت گرديد و فعاليت اصلي آن ساخت و ساز ساختمان هاي مسكوني ، تجاري و اداري مي باشد. سهام اين شركت براي اولين بار در تاريخ 22 تير ماه 90 به قيمت 3100 ريال در فرابورس عرضه شد. سرمايه شركت در بدو تاسيس 20 ميليون ريال بوده است كه طي چند مرحله به 200 ميليارد ريال رسيده است و طبق برنامه ريزي شركت ، اين سرمايه در سال 91 به 300 و در سال 92 به 400 ميليارد ريال خواهد رسيد.

تركيب سهامداران:

بررسي آخرين وضعيت مالي شركت:

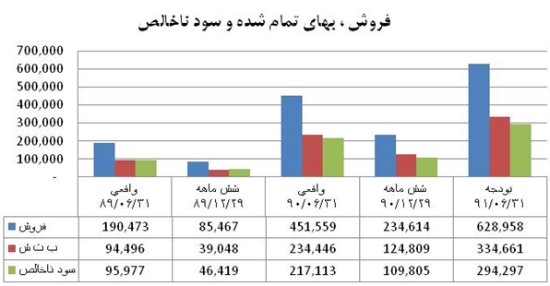

1- فروش شركت در بودجه 91 با 39 درصد افزايش نسبت به سال مالي منتهي به 31 شهريور 90 به ميزان 629 ميليارد ريال پيش بيني شده است. از طرفي بهاي تمام شده شركت با 43 درصد رشد منجر به افزايش 35.5 درصدي سود ناخالص در بودجه 91 نسبت به سال مالي 90 شده است.

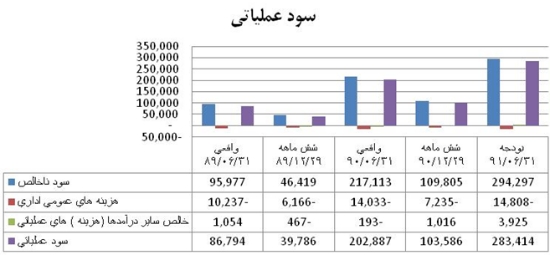

2- هزينه هاي عمومي و اداري با افزايش 6 درصدي به ميزان 14.8 ميليارد ريال پيش بيني شده اند. از طرفي ساير درآمدهاي عملياتي بر خلاف سال مالي قبل ، مثبت و به ميزان 3.9 ميليارد ريال تخمين زده شده است. در نتيجه سود عملياتي با رشد 40 درصدي به ميزان 294 ميليارد ريال برآورد شده است.

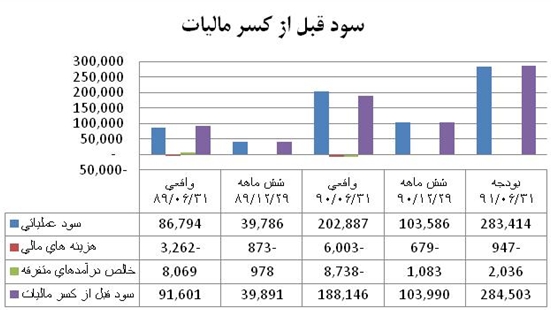

3- با كسر هزينه هاي مالي (كه در بودجه 91 با كاهش 84 درصدي پيش بيني شده اند ) از سود عملياتي و همچنين افزودن خالص درآمدهاي متفرقه (كه در بودجه 91 بر خلاف سال مالي 90 ، مثبت و به ميزان 2ميليارد ريال برآورد شده است) به سود عملياتي ، سود قبل از ماليات با رشد 51 درصدي به ميزان 284.5 ميليارد ريال تخمين زده شده است.

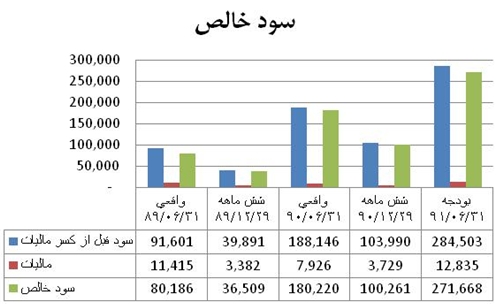

4- با كسر ماليات از سود قبل از كسر ماليات ، سود خالص 271.6 ميليارد ريالي برآورد شده است كه نسبت به سال مالي 90 ، با رشد 50 درصدي پيش بيني شده است.

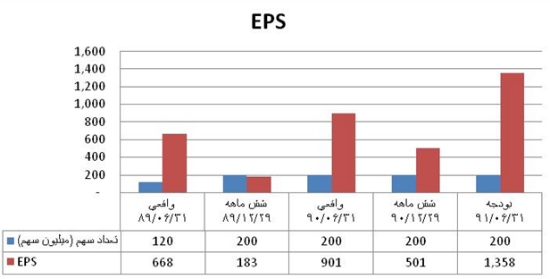

5- با توجه به سرمايه 200 ميليارد ريالي شركت ،عايدي هر سهم به ميزان 358,1 ريال پيش بيني شده است كه نسبت به EPS سال 90 با 50 درصد رشد برآورد شده است.

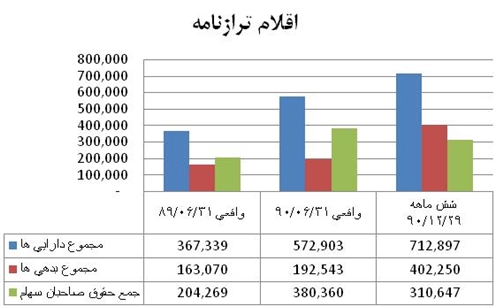

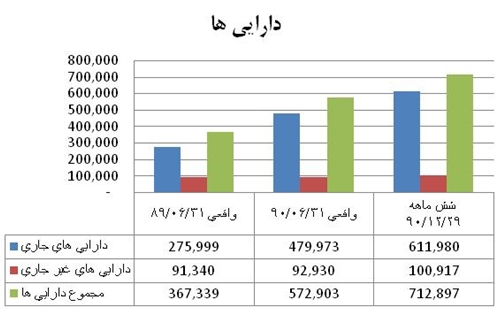

6- بررسي ترازنامه شركت نشان مي دهد كه در سال مالي منتهي به 31 شهريور 90 با رشد 18 درصدي بدهي ها و رشد 86 درصدي حقوق صاحبان سهام (بدليل افزايش سرمايه 66 درصدي شركت در سال مالي 90) ، رشد 56 درصدي مصارف ، (مجموع دارايي ها) رقم خورده است.

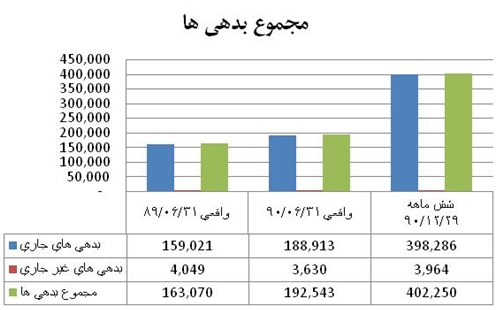

7- بررسي بدهي هاي شركت نشان مي دهد كه بدهي هاي جاري شركت با 18.8 درصد افزايش و بدهي هاي غير جاري با 10.5 درصد كاهش ، موجب رشد 18 درصدي مجموع بدهي ها در سال مالي منتهي به 31 شهريور 90 شده است. همچنين در 6 ماهه نخست سال مالي 90 شاهد رشد 110 درصدي بدهي هاي جاري و رشد 9 درصدي بدهي هاي غير جاري هستيم كه در مجموع رشد 108 درصدي بدهي ها را سبب شده اند.

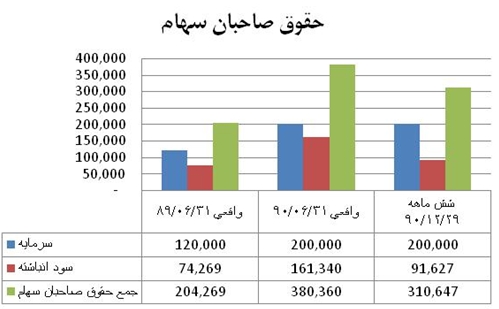

8- با افزايش 66 درصدي سرمايه و همچنين رشد 117 درصدي سود انباشته ، مجموع حقوق صاحبان سهام در پايان سال مالي منتهي به 31 شهريور 90 با رشد 86 درصدي گزارش شده است. در 6 ماهه نخست سال مالي منتهي نيز پس از كسر سود توزيع شده ، سود انباشته با افت 43 درصدي به 91.6 ميليارد ريال رسيده است كه اين موضوع افت 19 درصدي حقوق صاحبان سهام را موجب شده است.

9- با توجه به افزايش 56 درصدي مجموع منابع شركت ، به بررسي مصارف شركت پرداختيم. بررسي دارايي هاي شركت در سال مالي منتهي به 31 شهريور 90 حاكي از رشد 74 درصدي دارايي هاي جاري و افزايش 2 درصدي دارايي هاي غير جاري است كه در مجموع موجب رشد 56 درصدي كل دارايي ها نسبت به سال مالي 89 شده است. همچنين در 6 ماهه نخست سال مالي منتهي به 31 شهريور 91 ، دارايي هاي جاري با رشد 27.5 درصدي و دارايي هاي غير جاري با افزايش 8.6 درصدي مواجه شده اند كه مجموعاً رشد 24.4 درصدي مجموع دارايي ها را رقم زده اند.

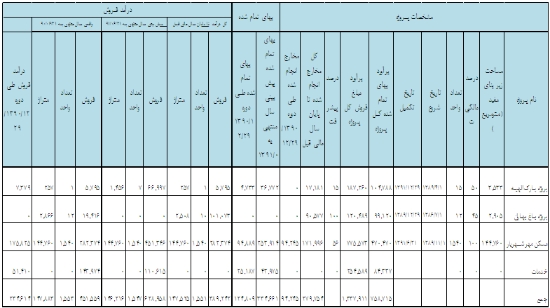

بررسي پروژه هاي شركت: پروژه هاي شركت شامل 3 پروژه مسكوني الهيه ، بهاران و مسكن مهر شهريار با درآمد فروش برآوردي 338,1 ميليارد ريال و بهاي تمام شده برآوردي 759 ميليارد ريال ( سود برآوردي 579 ميليارد ريال )مي باشد كه بر اساس جدول زير تا پايان سال مالي قبل مبلغ 389.2 ميليارد ريال از درآمد فروش محقق شده است كه از اين ميزان 234.6 ميليارد در سال مالي 90 تحقق يافته است. شركت پيش بيني نموده كه براي سال مالي 91 با فروش 7 واحد از پروژه 15 واحدي الهيه به درآمد فروش 629 ميليارد ريالي دست يابد . همچنين بر اساس اطلاعيه مورخ 12 ارديبهشت 91 در كدال ، شركت به انعقاد قرارداد مشاركت در پروژه نوسازان 14 (پاسارگاد) به ميزان 130 هزار متر مربع در مدت 30 ماه در تاريخ 31 فروردين 91 مبادرت نموده است كه سهم شركت از اين مشاركت 65 درصد ، سهم از مخارج پروژه 765 ميليارد ريال و درامد ناشي از پروژه 1005 ميليارد ريال برآورد شده است كه البته با توجه به زمان شروع عمليات اجرايي آن تاثير درآمدي در سال مالي 91-90 نخواهد داشت.

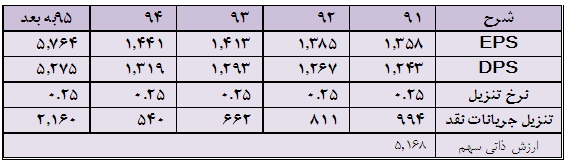

محاسبه ارزش ذاتي: براي محاسبه ارزش ذاتي اين شركت از روش تنزيل جريانات وجوه نقد آتي بشرح جدول زير استفاده شد و ارزش ذاتي سهم به ميزان 5168 ريال حاصل گرديد.

نتيجه گيري: با توجه به ارزش ذاتي محاسبه شده و نظر به اينكه در حال حاضر قيمت سهم در محدوده 79 درصدي ارزش ذاتي خود قرار گرفته است و با عنايت به پتانسيل هاي صنعت ساختمان براي رشد بيشتر بدليل پشت سر گذاشتن دوران ركود و رونق گرفتن معاملات مسكن در سال جاري و همچنين در نظر داشتن پروژه هاي شركت ، مي توان اين سهم را سهمي با قابليت براي رشد قيمتي معرفي نمود.