روند رو به رشد در فولاد مباركه

در سال 88 فولاد مباركه به دليل ركود اقتصاد جهاني وكاهش شديد قيمت محصولات فولادي با كاهش سودآوري مواجه شده است اما سود فولاد در سال 89 به دليل برگشت ذخاير كاهش ارزش سرمايه گذاري ها در كنار رونق و بهبود بازار فولاد با رشد بالايي مواجه شد و در سال 90 نيز روند سوداوري فولاد به دليل رشد شديد قيمت ورق در بورس كالا با روند صعودي همراه گردید. پيش بيني مي شود در سال 91 روند سودآوري شركت به دليل روند رو به رشد نرخ ورق همواره با روند صعودي همراه شده و اين روند در شش ماهه دوم سال 91 و همچنين سال 92 مي تواند سود فولاد را با افزايش چشم گيري مواجه سازد.

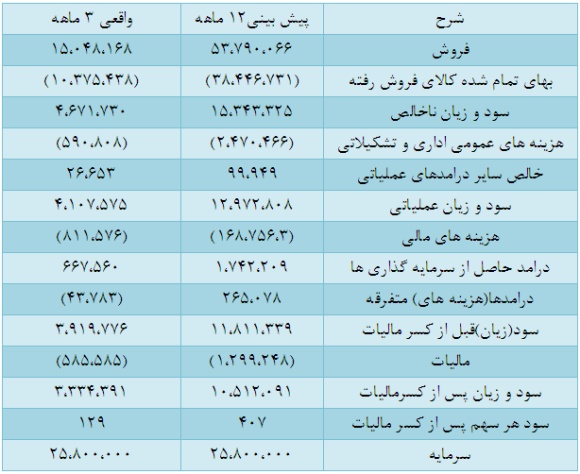

روند سودآوري فولادو عملكرد 3 ماهه:

شركت در عملكرد 3ماهه موفق به پوشش 32 درصدي سود خود شده است كه با توجه به وضعيت قيمت شمش و ورق فولادي در بورس كالا مي تواند گزارش 6 ماهه جذاب همراه با تعديل سهم را به بازار ارائه كند.

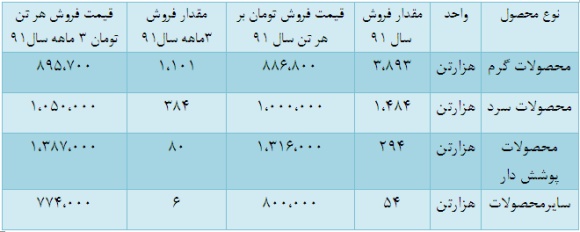

توليد و فروش شركت:

طي 4 ماه گذشته متوسط قيمت فروش محصولات گرم فولاد در بورس كالا حدود 980 هزار تومان به ازاي هر تن و متوسط قيمت فروش محصولات ورق سرد نيز 1150تومان در هر تن است. اين رقم در هفته هاي اخير رشد بسيار خوبي داشته و در ورق گرم به بيش از 1100 تومان رسيده و حتي در ورق سرد بي به 1200 تومان مي رسد. تداوم اين روند و رشد احتمالي با خبري كه ديروز منتشر شد مي تواند تغييرات شگرفي را در بودجه فولاد رقم بزند.

نکاتی پیرامون بهاي تمام شده:

شركت مصرف انرژي بالايي به خصوص در حوزه برق دارد با توجه به ابهام در زمينه گام دوم طرح تحول اثرات انرژي در سال 91 قابل محاسبه نمي باشد اما افزايش تصاعدي نرخ حامل هاي انرژي مي تواند ضربه شديدي به فولاد بزند.

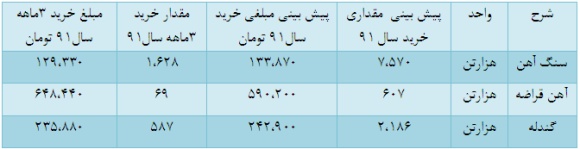

بررسي مواد اوليه فولاد:

قيمت خريد مواد اوليه شركت در عملكرد 3 ماهه تقريبا منطبق بر بودجه مي باشد اما بي شك رشد قيمت شمش بيلت در بورس كالا باعث افزايش قيمت سنگ آهن در بودجه شركت مي شود كه صد البته با رشد قيمت ورق هاي شركت جبران مي شود سرمايه گذاري هاي جالب و مهم فولاد:

فولاد در سال 91 از سرمايه گذاري هاي خود حدود 174 ميليارد تومان پيش بيني سود كرده است كه اين در سال 90 حدود 96 ميليارد تومان بوده است. به نظر مي رسد با توجه به روند شتابان رشد سود سنگ آهني ها آهنگ رشد سود حاصل از سرمايه گذاري هاي فولاد افزايش يايد.

همچنين شركت در استراتژي جديد خود شركت فولاد هرمزگان را به عنوان شركت خارج بورسي طبقه بندي كرده است اما سودي از بابت اين شركت براي سال 91 پيش بيني نكرده است. در سال 90 فولاد هرمزگان با زيان مواجه شده بود چرا كه تنها حدود 4 الي 5ماه ظرفيت توليد و فروش داشت و قيمت فروش در سال 90 نيز براي تختال هاي فولاد هرمزگان 880 و 900 بود در حالي كه در سال 91 اين ظرفيت كم كم به مرحله تكميل رسيده و قيمت محصولات شركت نيز به 1100 تومان نزديك مي شود.

نتيجه گيري:

به نظر مي رسد كه در صورتي كه قيمت محصولات فولاد مباركه در ورق گرم در محدوده 1100 تثبيت شود و ورق سرد فولاد نيز در محدوده 1400 تومان قرار داشته باشد. سود فولاد مي تواند حدود 180 ريال افزايش يابد. در واقع امسال فولاد با در نظر گرفتن ماه هاي پيش رو بتواند به راحتي به سود 580 ريالي براي خود دست يابد.

اين شرايط در حالي است كه قيمت محصولات شركت با رشد بيشتري پيش بيني مي شود و احتمالاً مي تواند شرايط بسيار بهتري را در نيمه دوم سال و به خصوص سال 92 فولاد رقم بزند.