چادرملو در مسیر رشد

به گزارش بورس نیوز، شركت چادر ملو با ظرفيت توليد سالانه بيش از 8 ميليون تن انواع كنسانتره سنگ آهن و 800 هزار تن انواع سنگ آهن دانه بندي و 3.4 ميليون تن گندله بيش از 50 درصد از نياز كنسانتره سنگ آهن كشور و عمده مواد اوليه دو شركت فولاد مباركه اصفهان و فولاد خوزستان را تامين مي نمايد و يكي از قوي ترين شركت هاي سنگ آهني كشور است و از نظر اهميت براي بازار سرمايه نيز اهميت فوق العاده دارد.

طي سال هاي اخير با افتتاح طرح گندله سازي شركت شاهد رشد سود آوري بوده و خواهيم بود. كه در سال هاي آتي با توجه به عواملي هم چون افزايش نرخ جهاني سنگ آهن و رسيدن به ظرفيت نهايي طرح گندله سازي و بهره برداري از ساير طرح هاي توسعه اي شركت انتظار ادامه يافت روند صعودي فعلي را از اين شركت داريم.

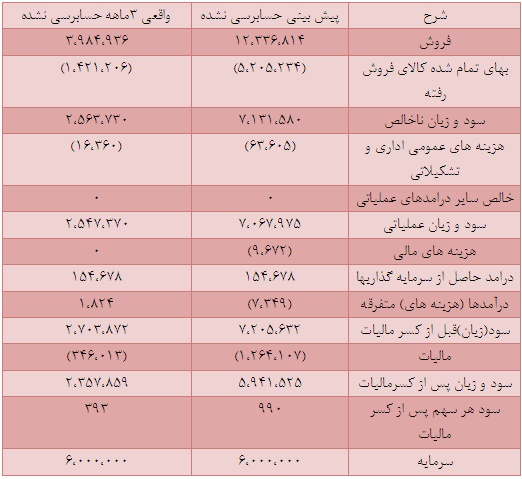

پيش بيني سود سال 91 و عملكرد3 ماهه چادرملو:

چادرملو با سرمايه 600 ميليارد تومان سود هر سهم سال مالي 91 خود را رقم 990 ريال به ازاي هر سهم اعلام نموده است كه در عملكرد 3 ماهه موفق به پوشش40 درصدي سود خود شده است.

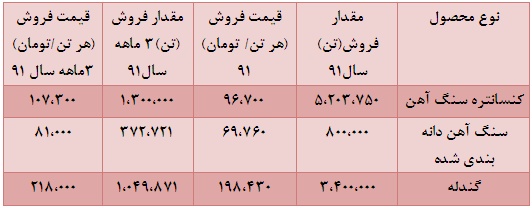

توليدات و فروش شركت:

شركت يكي از بزرگترين توليد كنندگان كنسانتره سنگ آهن در ايران مي باشد در سال 91 از ظرفيت 8.7 ميليون تني پيش بيني شده توليد كنسانتره حدود5.2 ميليون تن براي فروش و مابقي براي تبديل به گندله در نظر گرفته شده است اين نكته مهم لازم به ذكر است كه حاشيه سود فروش گندله دو برابر كنسانتره مي باشد و هر چه اين ميزان تبديل بيشتر باشد سود شركت بيشتر خواهد بود.

مواد اوليه مصرفي شركت عمدتاً سنگ آهن خام و كنسانتره مصرفي گندله مي باشد كه اكثرا از معادن شركت تامين ميگردد.

بيش از 60 درصد مواد اوليه مصرفي شركت را كنسانتره مصرفي و 40 درصد را سنگ آهن خام مصرفي تشكيل داده است نرخ خريد سنگ آهن خام و كنسانتره مصرفي پاينتر از پيش بيني شركت مي باشد اما عمده ريسك شركت در بهاي تمام شده بحث عوارض و حقوق مالكانه اي است كه در اين گروه وضع مي شود. اين موضوع مي تواند باز هم چالشي براي گروه سنگ آهن شود هر چند كه به نظر مي رسد با بحث آزادسازي نرخ فولاد شرايط براي آزادسازي سنگ آهن و جلوگيري از فشار قيمتي نيز فراهم مي شود.

در صورت هاي مالي شركت به چشم مي خورد كه چادرملو بيش از 1500 ميليارد تومان طرح توسعه در دست اجرا دارد كه نزديكترين طرح هاي در دست اجراي شركت طرح خط توليد پنجم كنسانتره مي باشد ظرفيت اين طرح سالانه 1.5 ميليون تن انواع كنسانتره سنگ آهن است.

از سرمايه گذاري هاي مهم شركت مي توان به مالكيت 39 درصدي آهن و فولاد ارفع اشاره داشت كه اين طرح به زودي با ظرفيت 800 هزار تن فولاد خام در اردكان شروع به فعاليت خواهد نمود.

همچنين شنيده مي شود طرح توليد فولاد غدير ايرانيان كه چادرملو مالك 30% درصد از سهام شركت مي باشد با ظرفيت 800 هزار تن به بهره برداري رسيده است.

نتيجه گيري:

به نظر مي رسد با توجه به نرخ شمش بيش از 1300 توماني براي شمش بيلت و همچنين قيمت هاي بيش از 140 هزار تومان براي فروش سنگ آهن مي تواند سود هاي بسيار شگرفي را براي گروه سنگ آهن رقم بزند. در صورتي كه به طور ميانگين نرخ فروش سنگ آهن براي طول سال "كچاد" 110 هزار تومان باشد سود اين شركت به 1320 ريال خواهد رسيد و هر 10 هزار تومان افزايش قيمت سنگ آهن مي تواند 170 ريال به سود اين شركت اضافه كند.

البته نبايد فراموش كرد كه بحث بهره مالكانه اثر رواني بالايي بر سهم دارد كه بسياري از سهامداران از ترس اين ريسك تمايلي براي حضور در اين صنعت نمي بينند كه بي شك برطرف شدن اين موضوع و شفاف شدن آن كمك زيادي به گروه سنگ آهن خواهد كرد.