اثرات افزایش نرخ شکر بر عملکرد"قشیر"

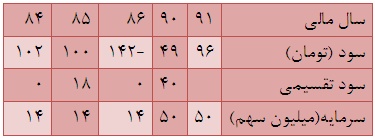

روند سودآوري "قشير":

همانطور كه مشاهده مي شود روند سودآوري شركت به دليل رشد قيمت شكر با روند صعودي طي سال هاي اخير مواجه بوده است كه با توجه به افزايش نرخ شكر به سطح 1300 تومان پيش بيني مي شود اين روند كماكان ادامه داشته باشد.

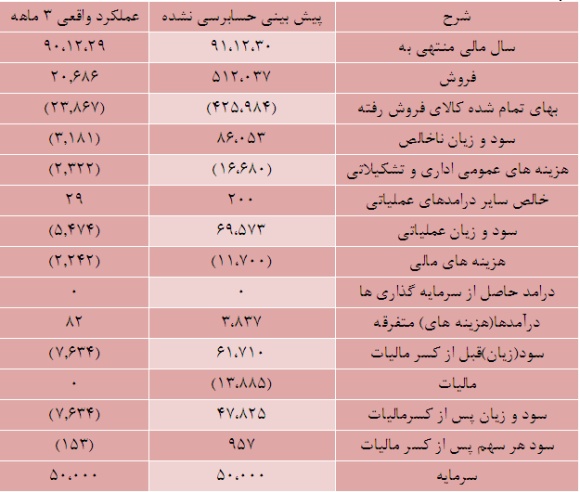

پيش بيني سود سال 91 قند شيروان:

قند شيروان سود هر سهم سال مالي منتهي به پايان اسفند 91 را رقم 957 ريال به ازاي هر سهم اعلام كرده است.

لازم به ذكر است شركت هاي صنعت قند و شكر توليد و فروش فصلي دارند و معمولاً كارخانه در 3 الي 6 ماه از سال بيشتر فعال نيست. از همين رو گزارش هاي مياندوره اي ابتداي سال نمي تواند ملاك مناسبي براي تحليل شركت باشد.

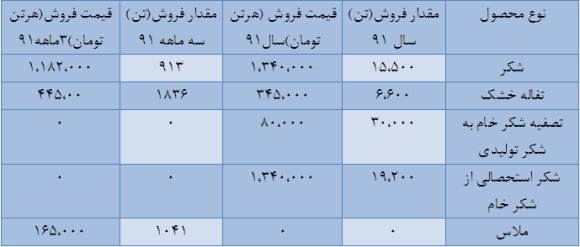

فروش شركت:

نكات مهم شركت براي سال 91:

تولید 29.400 تنشکر و فروش تنها 15.500 تنشکر می باشد و شرکت قصد دارد مابقي را به سال بعد منتقل كند همچنين شركت 2100 تن تفاله خشك توليدي را نيز به سال بعد منتقل خواهد كرد بدين ترتيب شركت داراي حجم بالاي ذخاير شكر و تفاله خشك مي باشد.

نكته بسيار مهم اين است كه شركت مقدار فروش خود را تنها 15.500 تن لحاظ كرده است كه با روند توليد همخواني ندارد. يعني احتمالاً شركت در سال جديد نزديك به 28 هزار تن فروش شكر خواهد داشت كه مي تواند بودجه فروش شركت را از اين لحاظ به رشد بيشتري برساند.

همانطور كه مشاهده مي شود شركت براي سال 91 قيمت فروش را با افزايش 1340 تومان در هر كيلو در نظر گرفته و از طرف ديگر ميزان فروش را پايين آورده است كه مقدار فروش با واقعيت هاي موجود تطابق دارد.

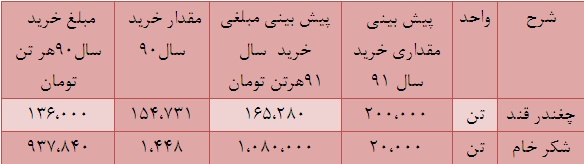

همانطور كه مشاهده مي شود شركت قصد خريد 20 هزار تن شكر خام را براي سال 91 دارد. همچنین "قشیر" در فرآيند تبديل شكر خام به سفيد بودجه خود را حدود 19200 تن در نظر گرفته و 20 هزار تن آن را مدت ها پيش وارد كرده و به نظر مي رسد نقطه قوتي براي شركت باشد كه قبل از شدت گرفتن تحريم ها دست به چنين وارداتي زده است.

عمده سهام این شركت که در اختيار بنياد مستضعفان بود، طي عرضه بلوكي سهام مديريت آن به شركت سرمايه گذاري پانيد پارس از شركت هاي زير مجموعه بنياد مستضعفان واگذار شد.

نتيجه گيري:

شرکت در سه ماهه ابتدایی سال تولیدی نداشته است اما به نظر می رسد گزارش هاي 9 و 12 ماهه با تعديل همراه شوند. در صورتي كه شركت موفق شود شكر خود را با نرخ 1300 تومان به فروش برساند مي تواند سودي معادل 1900 ريال را محقق كند و هر افزايش 100 توماني در قيمت شكر سود اين شركت را نزديك به 95 تومان افزايش خواهد داد.

قطعاً قيمت هاي فعلي و آتي سهم بايد با در نظر گرفتن تحقق حداقل سود و حداكثر آن باشد و نمي تواند قيمت هاي هیجاني را وقتي هنوز قيمت شكر مشخص نيست لمس كند.