"کچاد" در فاصله 56 درصدي ارزش ذاتي

1- فروش شركت شامل 3 محصول كنستانتره آهن، سنگ دانه بندي و گندله مي باشد ليكن بر اساس اطلاعات مندرج در گزارش هيات مديره شركت، شركت از سال 94، سالانه يك ميليون تن فولاد توليد خواهد نمود كه اين موضوع را در محاسبات رشد فروش مد نظر قرار داده ايم.

2- بازار فروش شركت و منابع تامين مواد اوليه شركت 100 درصد در داخل كشور مي باشد و به همين دليل تحريم هاي بين المللي و همين طور وضع قوانين مختلف براي عوارض صادرات، بر اين شركت تاثيري ندارد.

3- براي پيش بيني نرخ فروش هر محصول طي 5 سال آينده با توجه به تحليلي كه از وضعيت بنيادي شركت فولاد خوزستان و فولاد مباركه داشتيم، به ترتيب 10 و 12 درصد قيمت محصولات آن شركت را مبناي قيمت محصولات چادر ملو قرار داديم.

4- براي پيش بيني مقدار فروش هر محصول طي 5 سال آينده، افزايش ظرفيت هاي پيش بيني شده در گزارش هيأت مديره (از جمله احداث خط توليد يك ميليون تن فولاد در سال 94) شركت را اعمال كرديم.

5- براي پيش بيني بهاي تمام شده، نسبت بهاي تمام شده به فروش در بودجه 91 را به سالهاي آينده تعميم داديم.

6- هزينه هاي عمومي اداري را براي سال 91 برابر با بودجه 91 فرض كرديم و براي سال هاي بعدي با نرخ 15 درصد رشد داديم.

7- با توجه به وام هاي ارزي شركت، براي پيش بيني هزينه هاي مالي سال هاي آتي، تاثير افزايش نرخ ارز را لحاظ نموديم.

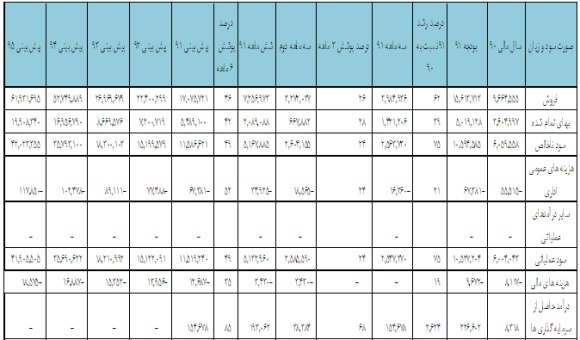

8- با توجه به تمديد معافيت مالياتي چادرملو به مدت 10 سال، صورت سود و زيان شركت طي 5 سال آتي به شرح زير برآورد گرديد:

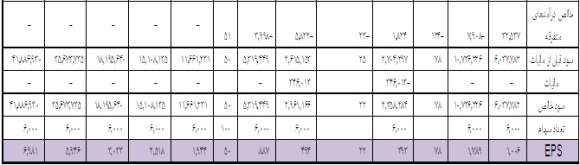

9- وضعيت بهاي تمام شده شركت در سال مالي 90، بودجه 91، 3 ماهه و 6 ماهه 91 به شرح زير است:

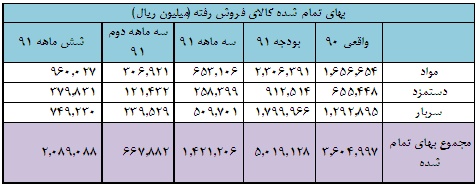

10- ترازنامه و نسبت هاي مالي شركت در سال مالي 90، 3 ماهه و 6 ماهه 91 به شكل زير مي باشد.

11-ارزش گذاري سهام:

نتيجه گيري:

با توجه به مزايايي كه شركت از بابت عاري بودن از تحريم هاي بين المللي و همچنين عوارض صادرات دارد و همچنين طرح هاي توسعه شركت در سال هاي آتي، ارزش ذاتي 18.714 ريال و در نتيجه قرار گرفتن قيمت بازار آن در فاصله 56 درصدي ارزش ذاتي، مي توان اين سهم را گزينه اي جذاب براي سرمايه گذاري با ديد ميان مدت معرفي نمود.