ذوب آهن زیر ذره بین تحلیل

ترکیب سهامداران شرکت در تاریخ 15 آذر به شرح زیر می باشد:

بررسي آخرين وضعيت مالي شركت

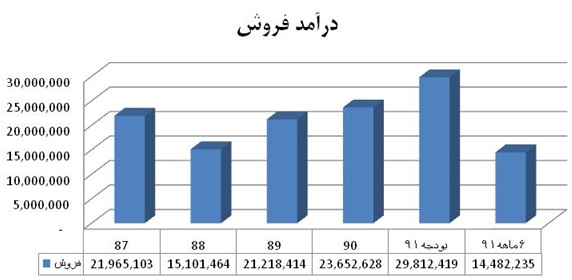

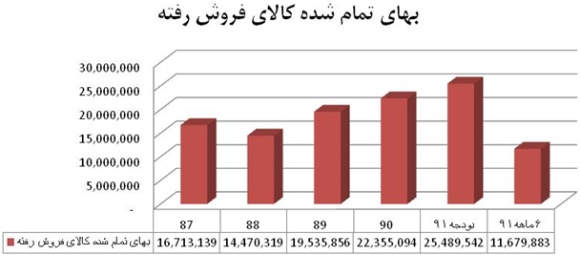

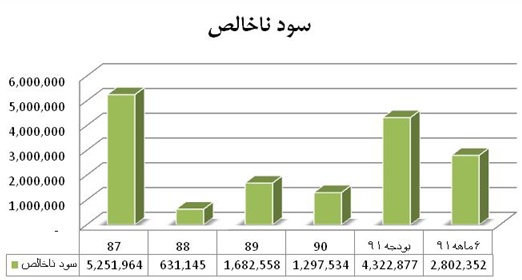

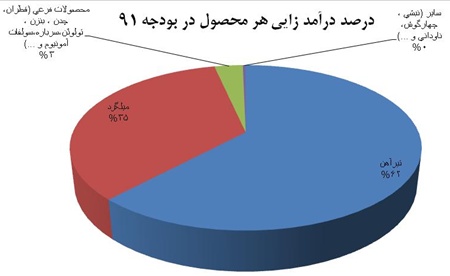

1- درآمد فروش شركت در بودجه 91 با 26 درصد افزايش نسبت به سال مالي 90 پيش بيني شده است، شركت در 6 ماهه 91 موفق به پوشش 49 درصدي درآمد فروش شده است. بهاي تمام شده كالاي فروش رفته نيز در بودجه 91 با 14 درصد رشد نسبت به سال مالي 90 برآورد شده است و شركت در گزارش 6 ماهه91 خود 46 درصد بودجه 91 را محقق كرده است. در نتيجه سود ناخالص 91 شركت با 233 درصد رشد نسبت به سال مالي 90 پيش بيني شده است. اين در حاليست كه شركت در گزارش 6 ماهه 91 خود 65 درصد سود ناخالص بودجه 91 را پوشش داده است.

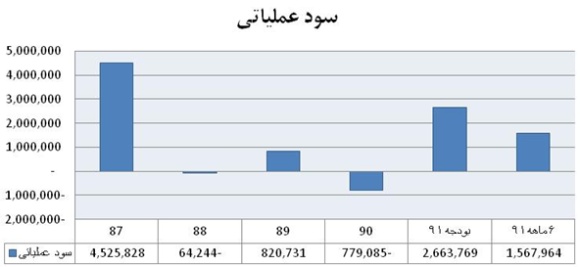

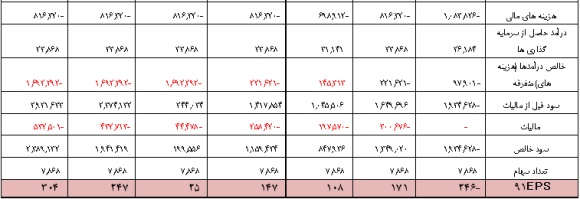

3- هزينه هاي مالي در بودجه 91 با 6 درصد كاهش نسبت به سال مالی 90 به ميزان 816 ميليارد ريال و درآمد حاصل از سرمايه گذاري ها با 9 درصد كاهش حدود 24 ميليارد ريال پيش بيني شده است. در نتيجه سود قبل از ماليات (برخلاف سال مالی 90 كه زيان شناسايي شده بود) حدود 1650 ميليارد ريال برآورد شده است. با كسر ماليات، سود خالص 1349 ميليارد ريالي در سال مالی 90 حاصل شده است كه با توجه به سرمايه 7868 ميليارد ريالي شركت، عايدي 210 ريالي براي هر سهم در بودجه 91 بدست آمده است. شايان ذكر است كه در سال مالی 90 زيان 147 ريالي براي هر سهم شناسايي شده بود. شرکت در 6 ماه موفق به پوشش 63 درصدی سود خالص خود شده است.

4- بررسي اقلام ترازنامه اي: در بررسي اقلام ترازنامه اي رشد 10 درصدي دارايي ها در مقطع 6 ماهه 91 نسبت به سال مالی 90 و رشد 9 درصدي بدهي ها در همان زمان ملاحظه مي شود. اين در حالي است كه حقوق صاحبان سهام با افزایش 17 درصدي در عملكرد 6 ماهه 91 گزارش شده است.

5- بررسی زیان انباشته شرکت:

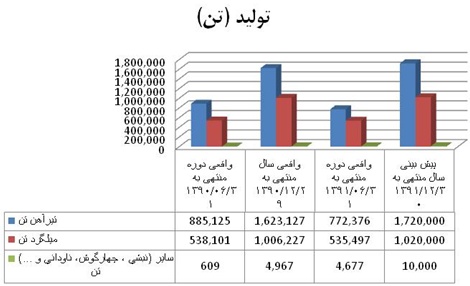

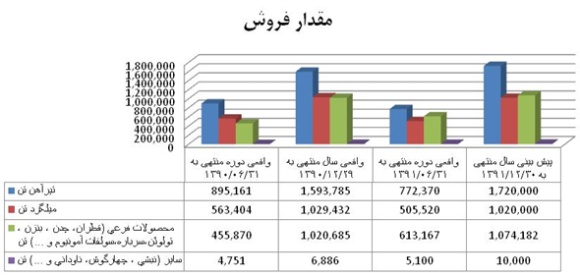

6- مقايسه توليد در سال مالی 90 و بودجه 91: شركت دو نوع محصول عمده توليد مي كند تيرآهن، ميلگرد و ساير محصولات بدليل حجم اندك و سهم ناچيز در درآمد شركت، تاثير گذار نيستند. توليد تير آهن در بودجه 91 با 6 درصد افزايش و توليد ميلگرد و كلاف با 1.3 درصد افزايش برآورد شده اند.

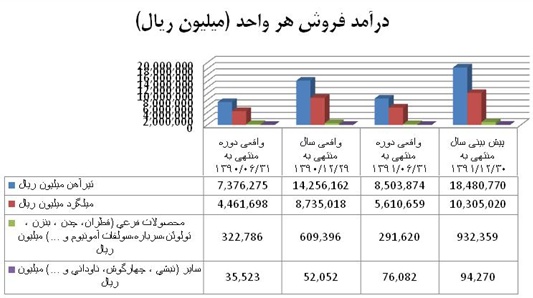

7- مقايسه حجم فروش در سال مالی 90 و بودجه 91: اما در بحث فروش، شركت علاوه بر 2 محصول مهم فوق، فروش محصولات فرعي را نيز در دستور كار دارد كه البته سهم اندكي در كسب درآمد شركت دارد .حجم فروش تيرآهن و ميلگرد و كلاف دقيقاً مطابق حجم توليد شركت مي باشد.

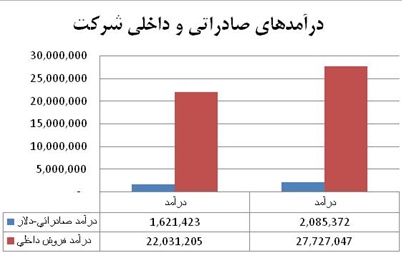

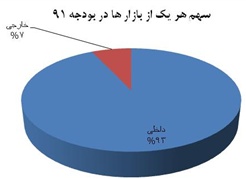

9- بازار فروش شركت: شركت 93 درصد محصولات خود را در داخل و 7 درصد آنرا صادر مي كند. ميزان صادرات در بودجه 91 با 28 درصد رشد پيش بيني شده است.

در شش ماهه ابتداي سال جاري نرخ ارز فروش هاي صادراتي شركت و همچنين نرخ ارز خريدهاي وارداتي با توجه به ماهيت دولتي شركت براساس نرخ مرجع بانك مركزي شناسايي و در دفاتر شركت منعكس گرديده است .

از ابتداي سال جاري نيز با توجه به اولويت بندي خريدهاي خارجي توسط وزارت صنعت، معدن و تجارت و نظر به اينكه خريدهاي خارجي شركت (عمدتاً كك و شمش) در رده اولويت سه قرار گرفته اند، براساس بخشنامه اي مربوطه مي بايست از طريق مركز مبادلات ارزي، نيازهاي ارزي شركت تأمين گردد و بالتبع صادرات شركت نيز با همين نرخ شناسايي و در دفاتر منعكس مي کردند.

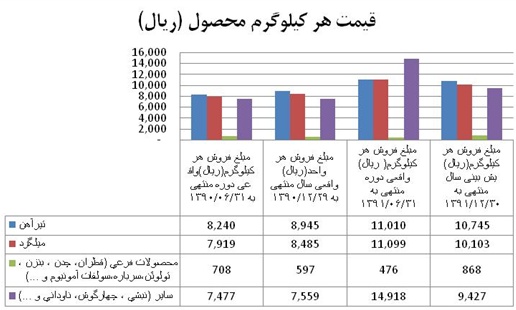

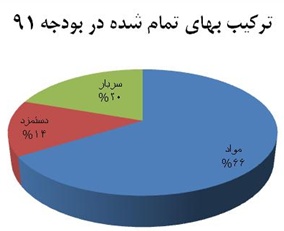

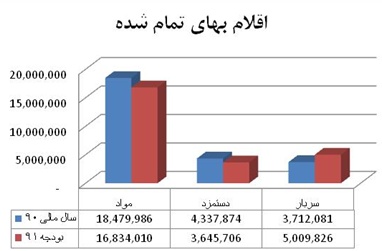

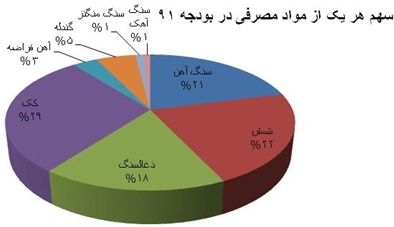

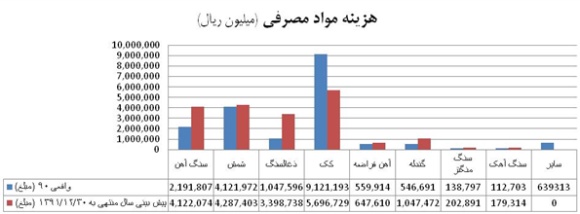

10-بررسي بهاي تمام شده شركت: تركيب بهاي تمام شده در بودجه 91 حاكي از كاهش 4 درصدي سهم مواد اوليه و در مقابل افزايش 3 درصدي سهم سربار و 1 درصدي سهم دستمزد است. هزينه مواد با 7 درصد رشد، دستمرد با 19 درصد رشد و سربار با 29 درصد رشد منجر به افزايش 15 درصدي بهاي تمام شده گشته اند.

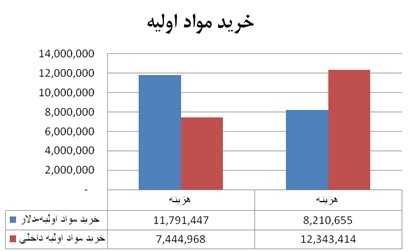

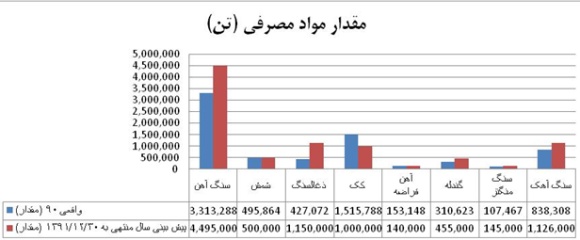

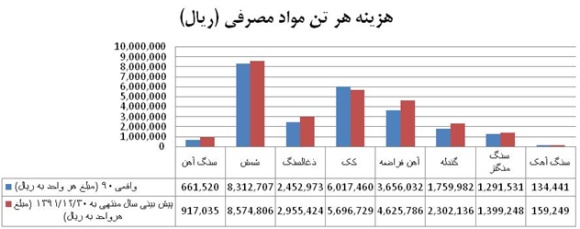

در نمودار زير روند هزينه هر يك از مواد مصرفي در سال مالی 90 و بودجه 91 ملاحظه مي شود. در اين ميان نكته جالب كاهش هزينه كك و شمش نسبت به سال مالی 90 و در مقابل افزايش 233 درصدي هزينه ذعال سنگ مي باشد.

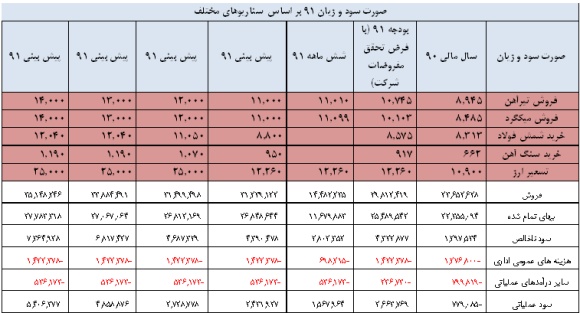

13- برای پیش بینی عایدی هر سهم امسال به محاسبه سناریوهای مختلف پرداختیم که نتایج جدول زیر حاصل شد. با توجه به قیمت های حال حاضر محصولات و احتمال تسعیر با نرخ اتاق بدست آمدن عایدی 304 ریالی (تعدیل 77 درصدی EPS) در آخرین ستون زیر دور از دسترس نیست.

14- محاسبه ارزش ذاتي: براي محاسبه ارزش ذاتي شركت ذوب آهن طبق حدول زیر از روش تنزیل جریانات نقدی آتی استفاده کردیم که به نتایج زیر دست یافتیم .بنابراین ارزش بازار سهم در حال حاضر به ارزش ذاتی سهم بسیار نزدیک شده است.

نتيجه گيري:

ذوب آهن اصفهان به عنوان سومين قطب فولادسازي كشور داراي ويژگي هايي است كه سهام آنرا براي سرمايه گذاري جذاب مي كند. ارزش جايگزيني بالاي شركت كه در صورت تجديد ارزيابي دارايي ها ارزش اين سهم را بيش از پيش نمايان خواهد ساخت، مصرف كمتر حامل هاي انرژي همانند برق بر خلاف شركتهاي داراي كوره القايي و همچنين دريافت سنگ آهن به قيمت هاي نزديك به بازارهاي جهاني از مزایای مهم این شرکت محسوب می شود. كاهش واردات كك بدليل راه اندازي طرح توازن نیز از دیگر مزایای اصلی شرکت می باشد. راه اندازي پروژه كك سازي ذوب آهن اصفهان با حجم توليد 900 هزار تن در سال از نظر اقتصادي سالانه حدود 120 ميليارد تومان صرفه جويي در بردارد. راه اندازي باطري هاي کک سازي توازن ذوب آهن اواخر مرداد و اوايل شهريور ماه شروع شده و اکنون در بلوک دو 270 و در بلوک يک 240 درجه سانتي گراد است و بايد تا حدود 800 درجه سانتي گراد افزايش يابد كه كمتر از سه ماه از اين فرآيند باقي مانده است. براي اين پروژه تاكنون حدود 150 ميليارد ريال، 60 ميليون دلار و 22 ميليون يورو هزينه شده است.

هر چند كه نبايد ريسك هايي چون دخالت دولت در تعيين نرخ محصولات، فزونی چشمگیر مصارف بر منابع ارزی آن هم با شرایط ارزی کنونی کشور، نوسانات نرخ تيرآهن و ميلگرد و ... را از نظر دور داشت. شايان ذكر است كه سهم در حال حاضر در محدوده قيمتي 2900 ريال قرار دارد و با توجه به نزدیکی قیمت به ارزش ذاتی احتمال اصلاح قیمت دور از انتظار نیست.