تحليل بنيادي شركت صنايع پتروشيمي خليج فارس

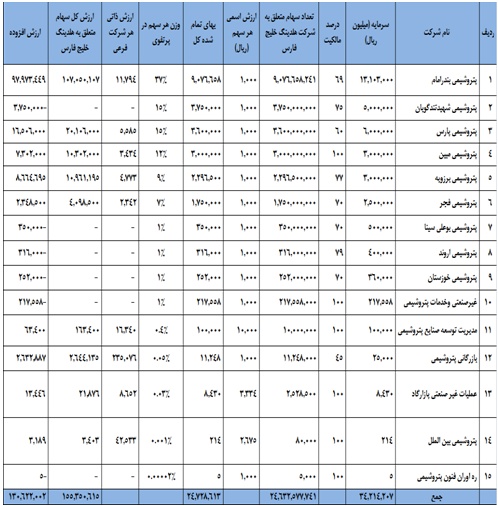

شركت صنايع پتروشيمي خلیج فارس با سرمایه 24.7 هزار میلیارد ریال به عنوان بزرگترین شرکت پتروشیمی دارای 15 شرکت فرعی است. طبق اعلام مديران شركت در جلسه معارفه در حال حاضر سهم شرکت های زيرمجموعه پتروشیمی خلیج فارس از ظرفیت تولید محصولات پتروشیمی 45 درصد است .در سال 90 تناژ صادراتی این شرکت 6.5 میلیون تن به ارزش 6.5 میلیارد دلار بوده است که این میزان در 11 ماه امسال به 5.2 میلیون تن صادرات به ارزش 4.9 میلیارد دلار رسیده است. همچنین تناژ فروش داخلی 5 میلیون تن به ارزش 58 هزار میلیارد ریال بوده است. شركت هاي زير مجموعه هلدينگ خليج فارس بشرح جدول زير است. از 15 شركت زير 6 شركت بندر امام، بوعلي سينا، برزويه، پارس، خوزستان، اروند به توليد محصولات مختلف پتروشيمي مي پردازند، 2 شركت فجر و مبين به تامين سرويس هاي جانبي مورد نياز 6 شركت فوق مي پردازند، 3 شركت ره آوران فنون ، غير صنعتي و خدمات پتروشيمي و عمليات غير صنعتي پاسارگاد به امور خدماتي- فرهنگي هشت شركت فوق مي پردازند، شركت مديريت توسعه صنايع پتروشيمي در زمينه مناقصات و عقد قراردادها فعاليت دارد، شركت بازرگاني پتروشيمي كار فروش محصولات در بازارهاي داخلي و خارجي را به عهده دارد و بالاخره پتروشيمي بين الملل هم تامين منابع ارزي و مديريت فاينانس را بر عهده دارد.

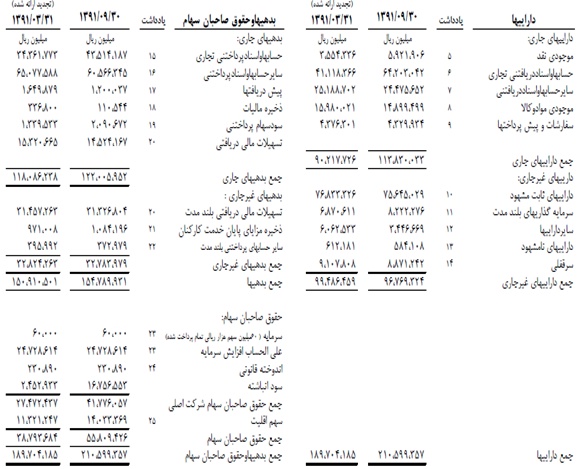

محصولات شرکت های فرعی این شرکت مجموعاً عبارتند از 1649 هزار تن محصولات پلیمری، 3701 هزار تن محصولات آروماتیکی ، 4985 هزار تن مواد شیمیایی و پایه و 11.840هزار تن خوراک و سوخت براساس صورتای مالی تلفیقی شرکت در تاریخ 30 آذر 91 مجموع منابع شرکت 210.6 هزار میلیارد ریال است که 154.8 هزار میلیارد ریال آن بدهی و 55.8 هزار میلیارد ریال آن حقوق صاحبان سهام است که البته 14 هزار میلیارد ریال از مجموع حقوق صاحبان سهام سهم اقلیت است. سود انباشته تلفیقی 16.7 هزار میلیارد ریال و مجموع تسهیلات تلفیقی شرکت 45.8 هزار میلیارد ریال است که 31.6 درصد جاری و 68.4 درصد بلند مدت است. در بخش مصارف اما شرکت 113.8 هزار میلیارد ریال دلار دارایی جاری و 96.8 هزار میلیارد ریال دارایی غیر جاری دارد. بنابراین سرمایه در گردش تلفیقی شرکت منفی 8.2 هزار میلیارد ریال است و نسبت جاری تلفیقی کمتر از یک (0.93) است. سرمایه گذاری های بلند مدت 8.2 هزار میلیارد ریال و سرقفلی ناشی از تلفیق 8.9 هزار میلیارد ریال می باشد. ترازنامه تلفیقی شرکت طی شش ماهه منتهی به 30 آذر 91 به شرح زیر است:

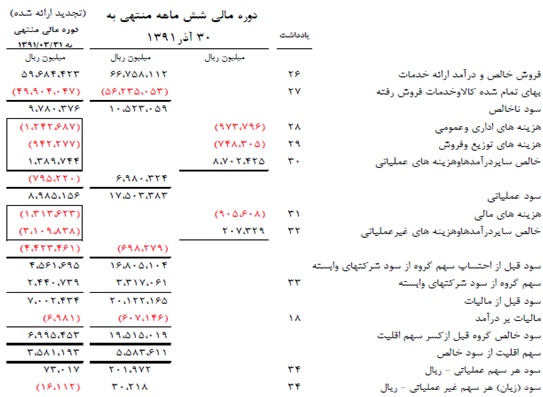

صورت سود و زیان تلفیقی شش ماهه منتهی به 30 آذر 91 حاکی از درآمد فروش 66.7 هزار میلیارد ریالی (مجموع صادرات شرکت در شش ماهه منتهی به 30 آذر 91 برابر با 21.5 هزار میلیارد ریال بوده است) و بهای تمام شده 56.2 هزار میلیارد ریالی و سود ناخالص 10.5 هزار میلیارد ریال است. با توجه به شناسایی 10.5 هزار میلیارد ریال درآمد ناشی از تسعیر ارز، سایر درآمدهای عملیاتی 8.7 هزار میلیارد ریال حاصل شده است که منجر به شناسایی درآمد عملیاتی به میزان 17.5 هزار میلیارد ریال شده است. با کسر هزینه های مالی تلفیقی به میزان 905.6 میلیارد ریال سود قبل از احتساب سهم گروه از سود شرکت های وابسته به میزان 16.8 هزار میلیارد ریال حاصل شده است. سهم گروه هم از سود شرکت های وابسته 3.3 هزار میلیارد اعلام شده است. در نهایت سود خالص گروه قبل از کسر سهم اقلیت 19.5 هزار میلیارد ریال و سهم اقلیت 5.5 هزار میلیارد گزارش شده است. صورت سود و زیان تلفیقی منتهی به 30 آذر 91 بشرح زیر است:

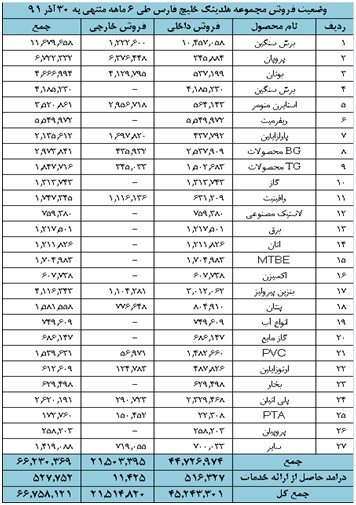

در جدول زیر وضعیت درآمد فروش شرکت در شش ماهه منتهی به 30 آذر 91 مشاهده می شود. چنانچه مشهود است درآمدزا ترين محصول شركت، برش سنگين با 11.7 هزار ميليارد دلار و پس از آن پروپان با 6.7 هزار ميليارد ريال و بوتان با 4.6 هزار ميليارد ريال مي باشد.

درآمد فروش به تفکیک هر شرکت فرعي به شرح زیر است. در اين بخش پتروشيمي برزويه با 21.5 هزار ميليارد ريال بيشترين درآمد فروش (26.1 درصد) مجموعه را كسب كرده و در مقابل پتروشيمي خوزستان تنها 0.4 درصد درآمد فروش را به خود اختصاص داده است.

83 درصد از بهای تمام شده تلفیقی شرکت هلدینگ در شش ماهه منتهی به 30 آذر 91 مواد اولیه است که عمدتاً مربوط به خرید خوراک از شرکت ملی نفت توسط شرکت های پتروشیمی بندر امام، پتروشیمی بوعلی و پتروشیمی برزویه و خرید خوراک پتروشیمی پارس از مجتمع پارس جنوبی است.

هزینه های مالی تلفیقی شرکت در شش ماهه منتهی به 30 آذر 91 مجموعاً به مبلغ 905.6 میلیارد ریال است که عمدتاً مربوط به پتروشیمی فجر، بندر امام، تندگویان و اروند بابت تسهیلات مالی دریافتی می باشد. مانده تسهیلات تلفیقی شرکت در شش ماهه منتهی به 30 آذر 91 بشرح زیر است:

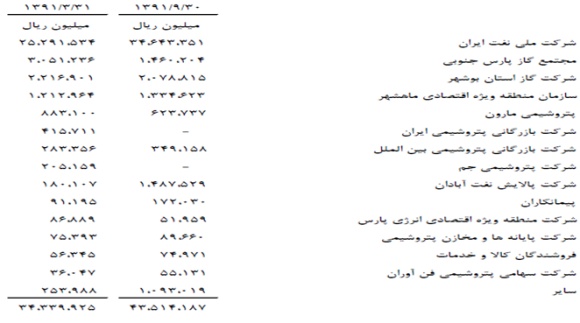

همچنین مانده حساب های پرداختنی شرکت حاكي از آن است كه حدود 80 درصد حساب هاي پرداختني مربوط به بدهي به شركت ملي نفت ايران است.

شايان ذكر است كه بدهی به شرکت ملی نفت ایران عمدتاً مربوط به شرکت های پتروشیمی برزویه، بندر امام و بوعلی سینا می باشد.

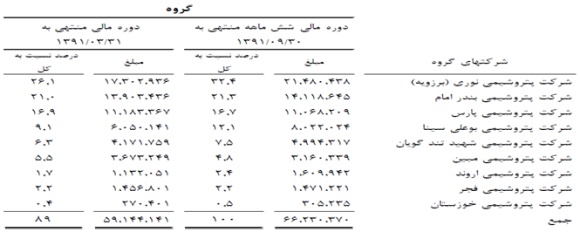

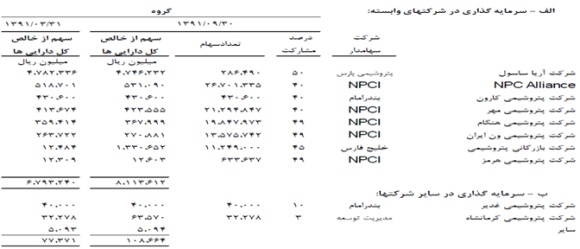

همچنين علاوه بر شركت مادر، شركت هاي فرعي نيز خود در شركت هاي وابسته سرمايه كذاري كرده اند. وضعیت سرمایه گذاری های گروه بشرح زیر است:

نگاهي كلي به وضعيت محصولات صادراتي شركت

براساس آخرين آمار منتشر شده توسط گمرك ايران، پروپان مایع شده در ظروف یک هزار سانتیمتر مکعب و بیشتر در سال جاری به وزن یک میلیون و 365 هزار تن و ارزش یک میلیارد و 73 میلیون دلار صادر شده که از نظر وزنی 40 درصد و از لحاظ ارزشی 41 درصد کاهش نسبت به سال گذشته داشته است. گاز بوتان مایع شده در ظروف یک هزار سانتیمتر مکعب و بیشتر به وزن 973 هزار تن و ارزش 818 میلیون دلار صادر شده که نسبت به مدت مشابه سال قبل از نظر وزنی 31 درصد و ارزشی 30 درصد کاهش نشان میدهد. محصول پلی اتیلن گرید فیلم با چگالی کمتر از 94 درصد به جز نوع پودری به وزن 718 هزار تن و ارزش 944 میلیون دلار صادر شده که نسبت به مدت مشابه سال قبل از نظر وزنی 16 درصد و ارزشی 21 درصد کاهش نشان میدهد. اتيلن، پروپیلن و بوتیلن به وزن 99 هزار تن و ارزش 78 میلیون دلار صادر شده که نسبت به سال گذشته از نظر وزنی 80 درصد و ارزشی 84 درصد کاهش نشان میدهد. همانطور كه مشاهده مي شود صادرات محصولات هلدينگ خليج فارس در سال جاري عمدتاً با كاهش مواجه شده اند كه اين موضوع را در تخمين درامد فروش صادراتي شش ماه دوم شركت هاي فرعي لحاظ خواهيم كرد.

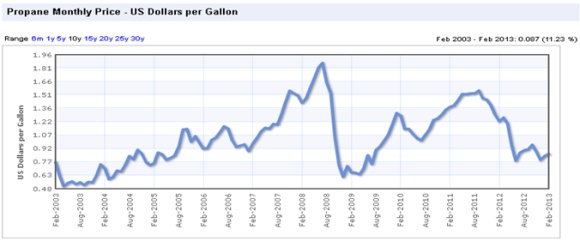

نمودار 10 سال گذشته پروپان:

در شكل زير نمودار 10 ساله پروپان ملاحظه مي شود كه حاكي از برخورد قيمت پروپان به خط حمايتي و آغاز يك روند بازگشت قيمت مي باشد.

نگاهي اجمالي به گزارش حسابرس مستقل

با توجه به مشروط شدن صورت هاي مالي شش ماهه منتهي به 30 آذر 91 نگاهي اجمالي به بندهاي شرط گزارش حسابرس مستقل مي اندازيم:

1- ماندههاي پايان دوره ارزي موجودي ارزي نزد بانک ها، حساب هاي دريافتني و پرداختني و تسهيلات مالي دريافتي شرکتهاي گروه (به جز مانده هاي شرکت پتروشيمي بندر امام) به نرخ ارز مرجع در حساب ها انعکاس يافته است. دراينخصوص مانده هاي ارزي حساب هاي دريافتني و پرداختني و نيز ارزش منصفانه معاملات با اشخاص وابسته، در صورت هاي مالي افشا کافي و مناسب نشده است. همچنين معاملات ارزي (خريد و فروش) شرکت هاي گروه در تاريخ انجام معامله به نرخ هاي ارز قابل دسترس ثبت نگرديده است. باتوجه به تفاوت 3 ماهه پايان دوره مياني شرکت اصلي و شرکت هاي فرعي ضروري است در رعايت استانداردهاي حسابداري، هرگونه رويدادي که در فاصله زماني مذکور تاثير عمدهاي بر کليت صورت هاي مالي تلفيقي داشته، از طريق اعمال تعديلات لازم در تهيه صورت هاي مالي، به حساب گرفته شود. لذا با عنايت به استانداردهاي حسابداري، ضمن افشا مناسب موارد فوق الذکر، اقلام پولي ارزي بايد با درنظر گرفتن رويدادهاي مالي 3 ماهه مذکور، در پايان دوره مياني به نرخ هاي ارز قابل دسترس ، تسعير و در حساب ها ثبت گردد. باتوجه به مراتب ياد شده، عليرغم ضرورت انجام اصلاحات لازم از اين بابت، تعيين مبلغ قطعي تعديلات مورد لزوم بدليل عدم دسترسي به شواهد و اسناد و مدارک، درحال حاضر براي حسابرس امکان پذير نشده است.

2- سرقفلي حاصل از سرمايه گذاري در شرکت هاي مشمول تلفيق جمعا به مبلغ 8.871 ميليارد ريال، مربوط به تفاوت بهاي تمام شده سرمايه گذاري ها نسبت به مبلغ خالص ارزش دفتري دارایي هاي شرکت هاي مذکور و سهم اقليت به مبلغ 14.033 ميليارد ريال، براساس خالص ارزش دفتري دارایي ها محاسبه و در صورت هاي مالي تلفيقي انعکاس يافته است. در رعايت استانداردهاي حسابداري، سرقفلي بايد بر مبناي ارزش منصفانه دارایي ها و بدهي هاي قابل تشخيص در زمان تحصيل و همچنين سهم اقليت نيز بر اساس ارزش منصفانه خالص دارایي هاي قابل تشخيص در زمان تحصيل به علاوه سهم آنان از تغييرات درحقوق صاحبان سرمايه پس از دوران تحصيل، محاسبه شود. باتوجه به مراتب فوق، بهدليل عدم وجود اطلاعات و شواهد مورد لزوم، تعيين آثار مالي ناشي از تعديلات فوق بر صورت هاي مالي در شرايط حاضر براي حسابرسان ميسر نشده است. مضافاً اين که ارزش منصفانه دارايي هاي غيرپولي تحصيل شده درخصوص سرمايه گذاري در شرکت وابسته بازرگاني پتروشيمي نيز تعيين نشده است.

3- براساس برگ هاي تشخيص و قطعي صادر شده ماليات عملکرد و تکليفي سال هاي قبل شرکت هاي گروه بالغ بر 24.167 ميليارد ريال مطالبه شده که از اين بابت مبلغ 653 ميليارد ريال ذخيره در حساب ها منظور شده است. شرکت هاي گروه نسبت به ماليات هاي تعيين شده اعتراض نموده ليکن نتيجه آن تا تاريخ اين گزارش مشخص نگرديده است. همچنين از بابت ماليات عملکرد دوره مورد گزارش، برخي از شرکت هاي گروه عمدتاً بدليل معافيت فروش صادراتي و زيانده بودن فروش داخلي ذخيرهاي در حساب ها منظور ننموده اند هر چند ايجاد ذخيره اضافي، خصوصا درباره درآمد حاصل از تسعير ارز ضروري است، ليکن تعيين ميزان قطعي آن منوط به رسيدگي و اظهارنظر مسئولين مالياتي خواهد بود.

4- نرخ هاي فروش محصولات شرکت پتروشيمي مبين توسط شرکت ملي صنايع پتروشيمي تعيين مي شود که در دوره مورد گزارش به صورت علي الحساب با نرخ ارز مرجع بانک مرکزي محاسبه و در صورتحساب ها درج شده است. از طرفي به دليل وجود اختلاف درخصوص مفاد قراردادهاي فروش با بعضي از مشتريان، اين قراردادها تا تاريخ اين گزارش به امضاي طرفين نرسيده است. به دليل نامشخص بودن نرخ قطعي فروش با توجه به تغييرات نرخ ارز و عدم توافق نهايي با مشتريان، تعيين آثار مالي احتمالي ناشي از اعمال تعديلات مورد نياز برصورت هاي مالي مورد گزارش براي حسابرس ميسر نگرديده است.

5- حساب هاي فيمابين شرکت هاي تلفيق شده در مجموع داراي مبلغ 6.177 ميليارد ريال مغايرت بدهکار و مبلغ 1.286 ميليارد ريال مغايرت بستانکار ميباشد. به دليل عدم ارائه صورت تطبيق حساب هاي فيمابين و نامشخص بودن علت و ماهيت مغايرات مذکور، تعيين اثرات مالي ناشي از رفع آنها برصورت هاي مالي مورد گزارش، براي حسابرس امکان پذير شده است.

6- مواد اوليه مصرفي گروه عمدتاً مربوط به خريد خوراک از شرکت ملي نفت ايران توسط شرکتهاي پتروشيمي بندرامام، پتروشيمي بوعلي و پتروشيمي نوري ميباشد که به دليل عدم انعقاد قراردادهاي شفاف داراي اختلاف حساب ميباشند. به نحوي که آن شرکت در شرکت پتروشيمي بندرامام از بابت بهاي NGL آماک که با توافق فيمابين به نرخ NGL عادي در حسابهاي شرکت مذکور ثبت شده معادل مبلغ 857ر2 ميليارد ريال، در شرکت پتروشيمي نوري از بابت اختلاف در نحوه تسعير ارز خوراک مبلغ 919 ميليارد ريال و از بابت تتمه بدهي هاي تهاتر شده سنوات قبل با شرکت ملي صنايع پتروشيمي مبلغ 34.367 ميليارد ريال و در شرکت پتروشيمي بوعليسينا از بابت بهاي پازنان مبلغ 32.6 ميليارد ريال بيشتر مطالبه نموده است. باتوجه به مراتب فوق، تعيين آثار احتمالي ناشي از رفع مغايرات فوق الذکر منوط به حل و فصل موضوع با شرکت ملي نفت ايران ميباشد.

7- رسيدگي هاي انجام شده حاکي از اين است که در سنوات قبل شرکت بازرگاني پتروشيمي اف- زد- اي (مقيم دبي) نمايندگي فروش سهم شرکت پتروشيمي پارس از محصولات پليمري شرکت آرياساسول (شرکت وابسته) را به عهده داشته است. در اين رابطه شرکت مذکور ادعاي سهمي از مبلغ فروش توسط نمايندگي را نموده که تاکنون مورد پذيرش آن نمايندگي قرار نگرفته است. تحقق ادعاي شرکت منوط به روشن شدن نتيجه پيگيري هاي در جريان ميباشد.

نگاهي به بودجه سال مالي منتهي به 92.3.31 شركت صنايع پتروشيمي خليج فارس:

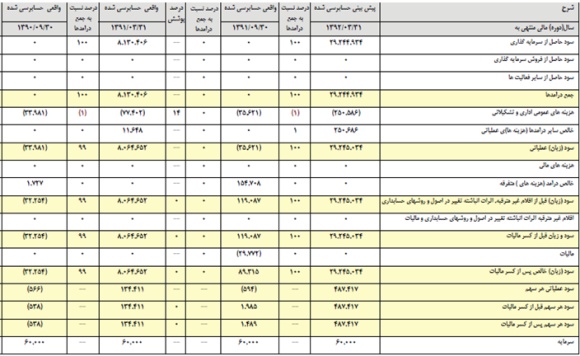

اولاً سود هر سهم شرکت اصلي با سرمايه 60.000 ميليون ريال در پايان سال مالي منتهي به 1391.3.31 مبلغ 134.411 ريال محقق شده است (سود هر سهم شرکت اصلي با سرمايه 24.788.614 ميليون ريال، مبلغ 325 ريال مي باشد).

ثانياً مطابق صورت هاي مالي حسابرسي شده در پايان سال مالي 1391 سود هر سهم تلفيقي گروه (پس از کسر سهم اقليت) با سرمايه 60.000 ميليون ريال مبلغ 56.904 ريال اعلام شده است (سود هر سهم شرکت تلفيقي گروه با سرمايه 24.788.614 ميليون ريال، مبلغ 138 ريال مي باشد).

ثالثاً شرکت پيش بيني سود هر سهم شرکت اصلي براي سال مالي 1392 را مبلغ 29.245.034 ميليون ريال (با سرمايه 24.788.614 ميليون ريال مبلغ 1.180 ريال مي باشد) و پيش بيني سود هر سهم تلفيقي گروه (پس از کسر سهم اقليت) براي سال مالي 1392 را مبلغ 44.194.783 ميليون ريال (سود هر سهم تلفيقي گروه (پس از کسر سهم اقليت) با سرمايه 24.788.614 ميليون ريال، مبلغ 1.783 ريال مي باشد) اعلام كرده است.

محاسبه NAV هلدينگ خليج فارس:

پس از محاسبه ارزش ذاتي شركت هاي فرعي هلدينگ خليج فارس (كه در فايل پيوست انجام شده است) در اين قسمت به محاسبه NAV سهم مي پردازيم. همانطور كه در جدول زير مشاهده مي شود ارزش افزوده پرتفوي غير بورسي شركت 130.6 هزار ميليارد ريال است .

در نتيجه NAV سهم بر اساس جدول زير به ازاي هر سهم 6598 ريال محاسبه مي شود:

نتيجه گيري:

در اين تحليل سعي شد تا با تشريح فعاليت هاي شركت هاي زير مجموعه هلدينگ خليج فارس توانايي آنها را در ايجاد عايدي براي سهامداران مورد بررسي قرار دهيم. چنانچه ملاحظه شد 6 شركت از جمع 15 شركت فوق زيانده بوده و بدليل زيان انباشته زياد (مشمول ماده 141 قانون تجارت) و عدم وجود سود آوري بالقوه ارزشي براي آنها قائل نشديم. اين 6 شركت را مي توان بخشي از تهديدهاي سرمايه گذاران براي سرمايه گذاري در سهم هلدينگ خليج فارس محسوب نمود. ليكن 3 شركت بندر امام، پارس و برزويه را داراي پتانسيل هاي بسيار زياد در سودآوري معرفي كرديم . مطمئناً در صورت برطرف شدن تحريم ها 3 شركت مذكور به لحاظ صدور محصولات جذابتر نيز خواهند شد. همچنين دو شركت مبين و فجر نيز كه در زمينه تامين سرويس هاي جانبي به فعاليت مي پردازند نيز جزء فرصت هاي بالقوه هلدينگ خليج فارس محسوب مي شوند. ريسك عمده بعدي را مي توان نرخ تسعیر ارز برای بدهی ها دانست چراكه با توجه به عدم وجود امکان استفاده از نرخ تسعیر ارز مرجع، شرکت های پتروشیمی هلدینگ باید نرخ ارز قابل دسترس و به نرخ مبادلاتي براي بدهی های ارزی در نظر بگيرند. نکته مهم دیگر این است که برخی از شرکت های پتروشیمی حاضر در هلدینگ مستقیما برای تأمین خوراک با شرکت نفت مواجه نیستند و باید از سایر مراکز خوراک مورد نظر را تهیه کنند.

عباس طالع فرد