ارزندگی "مارون" با دید میان مدت

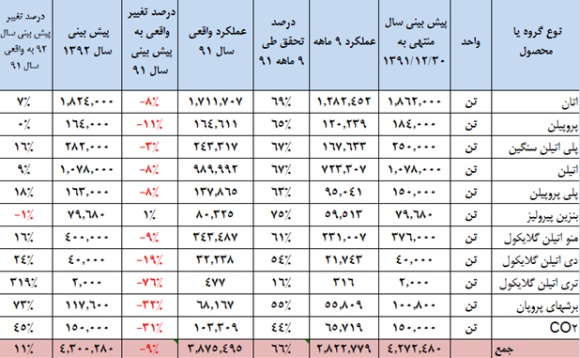

در جدول زیر اطلاعات مربوط به مقدار تولید در عملکرد نه ماهه سال 91 ، عملکرد واقعی سال 91 و همچنین پيش بيني سال 92 شركت نمایش داده شده است:

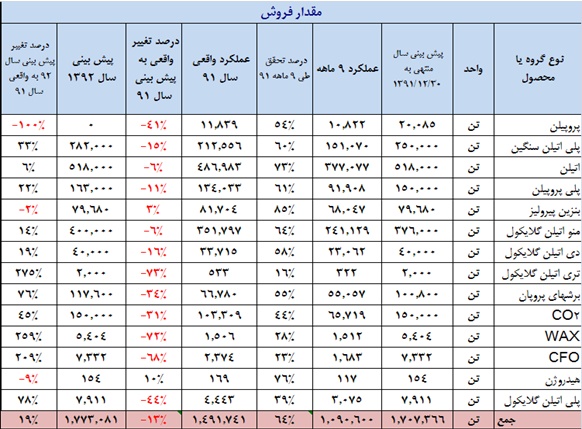

مقدار فروش

در جدول زیر اطلاعات مربوط به مقدار فروش شرکت در عملکرد نه ماهه سال 91 ، عملکرد واقعی سال 91 و همچنین پيش بيني سال 92 شركت نمایش داده شده است :

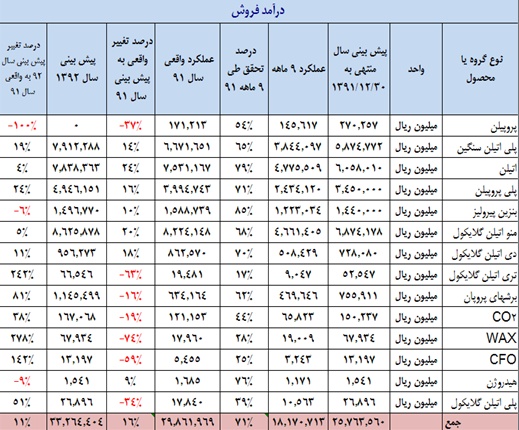

درآمد فروش

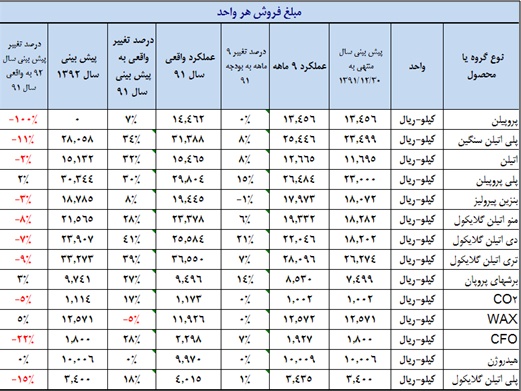

قیمت هر واحد از محصولات

نرخ واقعی فروش محصولات در سال 91 بطور میانگین 24 درصد نسبت به بودجه 91 افزایش داشته است که این امر موجب گردیده علی رغم کاهش مقدار تولید و فروش محصولات در سال 91، درآمد فروش شرکت روند صعودی داشته باشد اما همانطور که در انتهای جدول ملاحظه می گردد در پبش بینی اعلام شده توسط شرکت برای سال 92، قیمت عمده محصولات روند نزولی نسبت به عملکرد واقعی سال 91 برآورد گردیده که به نظر می رسد رقم های پیش بینی شده محتاطانه اعلام شده اند.

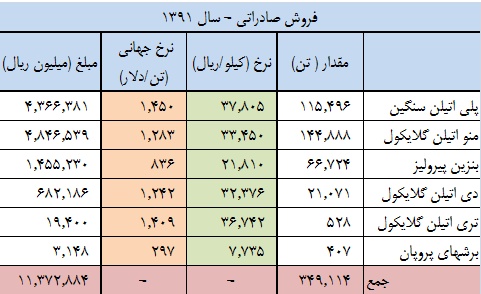

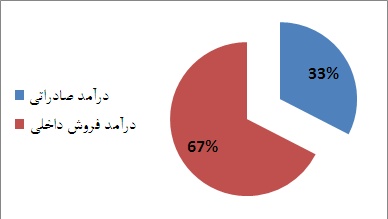

در جداول زیر به بررسی فروش داخلی و خارجی شرکت به تفکیک محصولات و همچنین نرخ مبادله شده هر واحد از محصولات می پردازیم:

فروش داخلی:

فروش صادراتی:

بنا به گزارش منتشره توسط شرکت فروش محصولات صادراتی با نرخ ارز بازار آزاد (میانگین سالانه نرخ دلار 26.074 ریال) در حسابها محاسبه گردیده است.

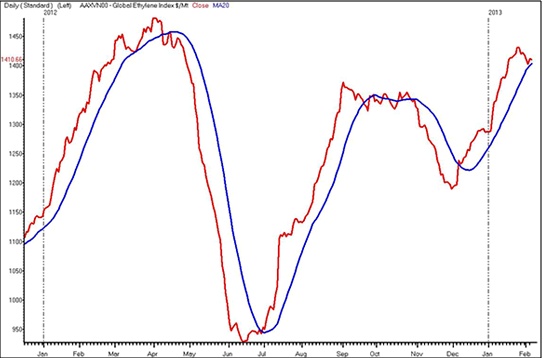

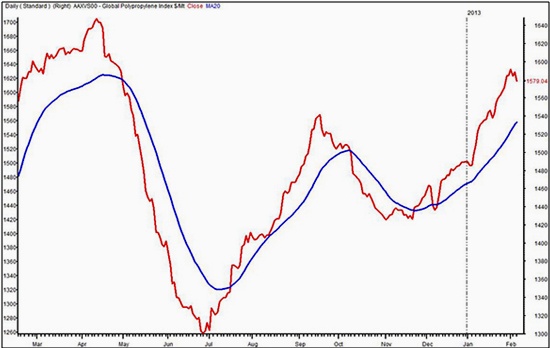

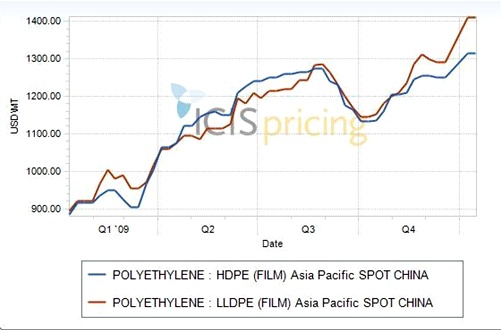

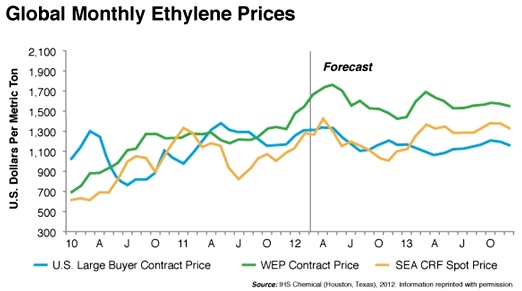

نمودار نرخ جهانی برخی از محصولات

* منو اتیلن گلایکول

* اتیلن

* پلی پروپیلن

* پلی اتیلن سنگین (HDPE )

منابع و مصارف ارزی شرکت

جدول زیر نمایانگر پیش بینی درآمد صادراتی و فروش داخلی شرکت در سال 92 می باشد:

عمده محصولات تولیدی مارون به کشورهای چین، کره جنوبی و برخی از کشورهای اروپایی صادر می شود.

درآمد فروش

با توجه به اطلاعات مندرج در جدول زير به پيش بيني درآمد فروش محصولات در سال مالي 92 و سال هاي پس از آن مي پردازيم:

همانگونه که مشاهده می شود با توجه به افزایش 70 درصدی قیمت گاز اتان، نرخ آن از 145 دلار در سال 91 به 240 دلار در سال 92 افزایش پیدا خواهد کرد.

نرخ دلار، گاز طبیعی و همچنین اتیلن برای سال های آتی ثابت فرض شده است.

در نمودار زیر پیش بینی نرخ جهانی اتیلن نمایش داده شده است:

با عنايت به مطالب عنوان شده مي توان درآمد فروش شركت را براي 3 سال آتي به شرح زير پيش بيني نمود:

شایان ذکر است باتوجه به معاملات صورت گرفته در بورس کالا ، میانگین نرخ پلی اتیلن سنگین از ابتدای سال 92 تاکنون مبلغ 36.873 ریال و میانگین نرخ پلی پروپیلن 38.171 ریال گزارش شده است.

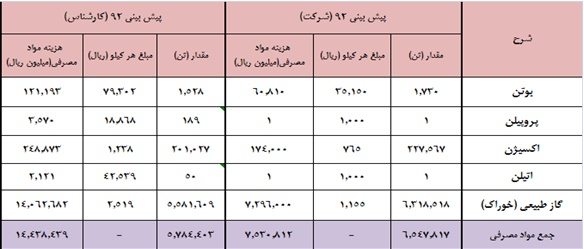

مواد مصرفی

در این مرحله، براي بررسي بهاي تمام شده كالاي فروش رفته با استفاده از جدول زیر به بررسي مواد مصرفي مي پردازيم :

*نرخ دلار (2450 تومان) و گاز طبیعی (240 دلار) به ازای هر تن برای سالهای 92، 93 و 94 ثابت فرض شده است.

* گاز اتان، خوراک مجتمع واحد بازیابی اتان اهواز می باشد که براساس صورتحساب های دریافتی از شرکت ملی نفت ایران، نرخ هر تن اتان در سال 1391 معادل 145 دلار محاسبه گردیده است.

* خرید مواد اولیه (گاز اتان) در شش ماهه سال 1391 با نرخ ارز مرجع (دلار 12.260 ریال) و در شش ماهه دوم سال با نرخ مرکز مبادلات ارزی توسط شرکت محاسبه گردیده است.

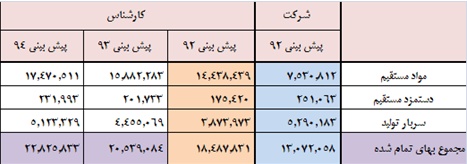

بهای تمام شده کالای فروش رفته

در نتيجه بهاي تمام شده برآوردي برای دوره های مختلف سال 91 و همچنین پیش بینی 3 سال آتی به شرح جداول ذیل خواهد بود. شايان ذكر است كه مواد مصرفي براساس نرخ جهاني سنگ آهن و نرخ دلار محاسبه شده است و دستمزد و سربار را با نرخ 15 درصد براي هر سال رشد داده ايم.

* بنا بر گزارش منتشره توسط شرکت؛ کاهش بهای تمام شده کالای فروش رفته در عملکرد واقعی سال 91 نسبت به بودجه 91، ناشی از دریافت کمتر مواد اولیه (اتان) به دلیل مشکلات مرتبط با شرکت ملی نفت ایران در انتقال خوراک می باشد.

*لازم به تذکر است پیش بینی ارایه شده توسط شرکت قبل از تصمیمات دولت مبنی بر افزایش 100 دلاری نرخ خوراک گازی شرکت های پتروشیمی بوده و لذا افرایش مواد مستقیم که ناشی از این مساله بوده در پیش بینی سال 92 شرکت لحاظ نشده است؛ حال آنکه در بررسی کارشناسی این امر مورد محاسبه قرار گرفته است.

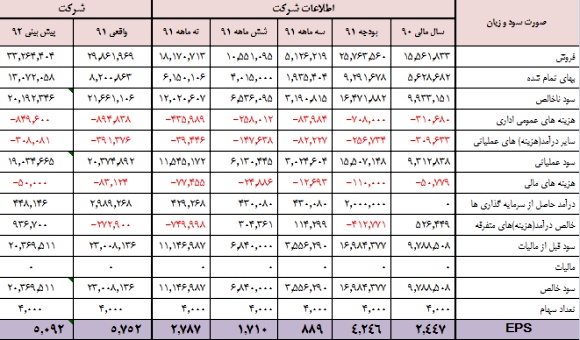

صورت سود و زيان شركت طي مقاطع مختلف سال مالي 90 و بودجه 91 و 92 بشرح زير است:

با عنايت به مطالب فوق، درآمد فروش و

بهاي تمام شده كالاي فروش رفته را عيناً در صورت سود و زيان قرار داديم. همچنين

هزينه هاي عمومي و اداري را با نرخ 15 درصد در سال رشد داده و بدين ترتيب صورت سود

و زيان بر اساس جداول زير پيش بيني مي گردد.

شايان ذكر است كه در مجمع مورخ 12 خرداد 92 مارون ، مبلغ 5700 ريال (99 درصد عايدي هر سهم شركت اصلي) بعنوان DPS توزيع شد. ضمن آنكه در خصوص افزايش نرخ خوراك شركت مارون از 145 به 240 دلار عنوان شد كه اولاً هنوز قطعي نشده و متوليان صنعت پتروشيمي در حال مذاكره و رايزني براي جلوگيري از اين اتفاق هستند و به احتمال زياد اين افزايش نرخ رخ نخواهد داد. ثانياً در صورتي كه اين افزايش نرخ صورت پذيرد شركت مارون با مشكل چنداني مواجه نخواهد شد. چرا كه مارون 76.5 درصد محصولات خود را در بازارهاي داخلي و 23.5 درصد در بازار هاي خارجي بفروش مي رساند و از كل فروش داخلي آن 61.5 درصد بصورت بين مجتمعي ، 17 درصد از طريق بورس كالا و 22 درصد راساً بصورت مستقيم توسط خود شركت انجام مي شود (يعني 23.5 درصد فروش صادراتي ، 47 درصد فروش بين مجتمعي ، 17 درصد راساً و تنها 13 درصد در بورس كالا) . بنابراين شركت مارون قادر است در مورد 64 درصد (17+47) فروش محصولات خود ، قيمت را به ميزان افزايش نرخ خوراك از 145 به 240 دلار افزايش دهد كه اين مزيت در بين تمام شركتهاي پتروشيمي بي نظير است.

دلایل تغییرات اطلاعات سود و زیان بودجه 91 با عملکرد واقعی سال مالی 91:* افزایش هزینه های عمومی اداری و فروش ناشی از هزینه حمل، بارگیری و اجاره کشتی جهت محصولات صادراتی می باشد.

* افزایش هزینه های عملیاتی به دلیل افزایش هزینه های جذب نشده در تولید می باشد.

* کاهش هزینه های مالی به دلیل بازپرداخت و تسویه آخرین قسط تسهیلات ارزی می باشد که از این بابت ذخیره بیشتری برآورد شده بود.

* افزایش درآمد حاصل از سرمایه گذاری، ناشی از افزایش درآمد فروش محصولات شرکت پتروشیمی لاله طی سه ماه آخر سال 1391 می باشد که به تبع آن سهم این شرکت از سود قابل تقسیم سال 91 شرکت مذکور افزایش یافته است.

* کاهش هزینه های مالی به این دلیل است که علی رغم افزایش زیان ناشی از تسعیر تسهیلات دریافتی ارزی نسبت به برآورد صورت گرفته؛ لیکن افزایش درآمد حاصل از سپرده گذاری در بانک ها و همچنین درآمد حاصل از تسعیر موجودی بانک های ارزی باعث گردیده که این سرفصل هزینه نسبت به برآورد کاهش یابد.

بررسی پیش بینی صورت سود و زیان سال 92 شرکت:

* بنا بر گزارش بودجه سال 1392 شرکت، فروش محصولات صادراتی با نرخ تسعیر هر دلار 25.000 ریال و محصولات بین مجتمعی برمبنای نرخ مرکز مبادلات ارزی محاسبه و پیش بینی شده است؛ درحالیکه در پیش بینی های کارشناسی نرخ دلار برای سال 1392 مبلغ 35.000 ریال محاسبه شده است.

* افزایش بهای تمام شده کالای فروش رفته عمدتا ناشی از محاسبه خوراک (گاز مصرفی) بر مبنای نرخ مرکز مبادلات ارزی طبق صورتحساب های دریافتی از شرکت ملی نفت ایران می باشد. خوارک اصلی شرکت، گاز اتان می باشد که در سال جاری با افزایش 52 درصدی نسبت به سال قبل فرض شده است.

* با توجه به سررسید آخرین قسط تسهیلات دریافتی ارزی در سال 92 و بازپرداخت آن بطور کامل، لذا سود یا زیان ناشی از تسعیر ارز تسهیلات مذکور وجود ندارد.

* پیش بینی درآمد حاصل از سرمایه گذاریها برای سال مالی 92 به مبلغ 448 میلیارد ریال مربوط به سود حاصل از سرمایه گذاری در سهام شرکت پتروشیمی لاله می باشد. لازم به ذکر است مبلغ 2.000 میلیارد ریال (به ازای هر سهم 500 ریال) از پیش بینی سود سال مالی 91 نیز بابت سهم شرکت پتروشیمی مارون از سود قابل تقسیم سالهای 90 و 91 شرکت پتروشمی لاله می باشد. سود حاصل از سرمایه گذاری در شرکت پتروشیمی لاله به دلیل عدم برگزاری مجمع عادی سالیانه شرکت مزبور در زمان تهیه صورتهای مالی ، برای سال 90 منظور نشده بود لذا سهم شرکت پتروشیمی مارون از سود سال 90 و 91 شرکت پتروشیمی لاله بصورت تجمیعی افشا شده است. شایان ذکر است که پتروشیمی مارون مالک 64% از سهام پتروشیمی لاله است.

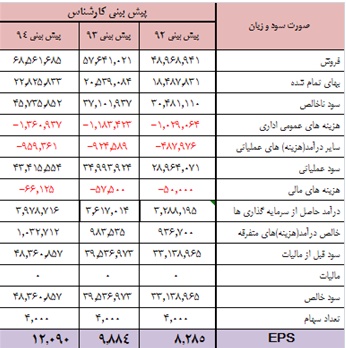

*با عنايت به مطالب فوق، درآمد فروش و بهاي تمام شده

كالاي فروش رفته را عيناً از جداول محاسباتي در صورت سود و زيان قرار داديم.

همچنين هزينه هاي عمومي و اداري را با نرخ 15 درصد در سال رشد داده و براي

درآمدهاي سرمايه گذاري (سود خالص شركت پتروشيمي لاله) رشد 10 درصدي براي هر سال در

نظر گرفتيم و بدين ترتيب صورت سود و زيان

بر اساس جداول زير پيش بيني مي گردد.

ارزش ذاتی سهم در میان مدت

چنانچه بصورت ميان مدت به اين سهم بنگريم و افق ديد ما

نهايتاً تا پايان سال 94 باشد؛ ارزش ذاتي سهم بشكل زير محاسبه خواهد شد. شایان ذکر است که فرض تقسیم سود 95 درصد در محاسبه DPS لحاظ شده است.

بنابراين درصورتیکه با دید میان مدت به سهم بنگریم، ارزش ذاتي سهم معادل مبلغ 45.803 ريال محاسبه مي گردد و با توجه به قیمت بازار در تاریخ 21خرداد 92 که مبلغ 23.793ریال است؛ نسبت ارزش بازار در محدوده 51 درصدي ارزش ذاتي قرار خواهد گرفت.

ارزش ذاتی سهم بر اساس عايدي هر سهم سال 1392

با استفاده از روش گوردون و با فرض نرخ بازگشت سرمایه 25 درصد و نرخ رشد 5 درصد و بر مبنای محاسبات بودجه سال 92 شرکت، ارزش ذاتی سهم با فرض DPS 95 درصدي معادل 24.187 ریال و درصد ارزش بازار به ارزش ذاتی 120 درصد محاسبه می گردد.

حال چنانچه ارزش ذاتي بر مبناي EPS کارشناسی 92 و DPS 95 درصدي محاسبه شود معادل مبلغ 39.355 ریال خواهد شد و درصد ارزش بازار به ارزش ذاتی سهم معادل 74 درصد خواهد شد.

فایل کامل تحلیل پتروشیمی مارون