"پکویر" در تقابل با رکود داخلی

تاریخچه

شركت كويرتاير اواخر سال 1366 با سرمايه يك ميليون ريال تاسیس شده است و عمليات اجرایی احداث كارخانه با ظرفيت اسمي25.500 تن از سال 1370 در زميني به مساحت 112 هكتار در شهرستان بيرجند آغاز شد و در سال 1377 با صرف 350 ميليارد ريال سرمايهگذاري ريالی و 84 ميليون دلار سرمایه ارزی، به بهرهبرداري رسيد.

محصولات

محصولات شركت عبارتند از سايزهاي مختلف تايرهاي راديال استيل بلت، سايزهاي مختلف تايرهاي سواري، وانتي، باري و اتوبوسي باياس و هم چنين انواع فلپ كه همگي با نام تجاري «كويرتاير» عرضه مي شوند.

ظرفیت تولید و طرح توسعه

ظرفيت پروانه بهره برداري شرکتدرحال حاضر 27.900 تن انواع تاير و فلپ در سال مي باشد و پروژه توسعه تايرهاي راديال استيل بلت با تكنولوژي جديد و با ظرفيت 30 هزار تن در دست بررسی و مطالعه ی اولیه است.

ترکیب سهامداران

بر اساس آخرین تغییرات صورت گرفته، سرمایه گذاری امید با 68.5 درصد سهامدار عمده این تایرساز ایرانی است، پس ازان مجموعه غدیر 13.9 درصد از سهام "پکویر" را در مالکیت خود دارند و 17.6 درصد از سهام شرکت در مالکیت سهامداران کمتر از یک درصد است.

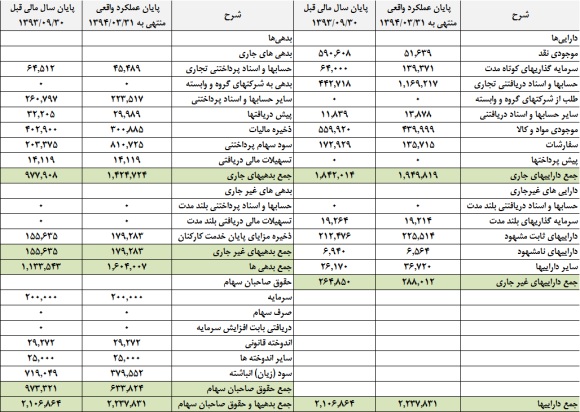

ترازنامه

سال مالی پکویر، منتهی به 30 / آذر / 1394 است، این شرکت بر اساس ترازنامه 6 ماهه حسابرسی شده منتهی به خردادماه، در مقابل 1950 میلیارد ريال دارایی جاری، 1425 میلیارد ريال بدهی جاری ثبت نموده است.

مشاهده میگردد که در 6 ماه گذشته میزان موجودی نقد این شرکت با کاهش 540 میلیارد ريال مواجه گردیده و میزان حساب های دریافتنی تجاری با 726 میلیارد ريال افزایش به 1169 میلیارد ريال رسیده است . بر اساس رسیدگی های صورت گرفته، شرکت در 6 ماه نخست سال جاری اقدام به برداشت مانده حساب خود در بانک سپه نموده است.

در دوره مورد بررسی میزان حساب های دریافتنی از رقم 373 میلیارد ريال به 1042 میلیارد ريال به طور خالص افزایش یافته است، شرکت های سازه گستر سایپا، ساپکو که زیر مجموعه ی سایپا و ایران خودرو هستند ضمن خرید محصولات شرکت، بدهی خود را تسویه ننموده اند بنابراین میزان حسابهای دریافتنی شرکت طی دوره به شدت افزایش نشان میدهد.

در بخش بدهی جاری، تغییر با اهمیتی صورت نپذیرفته است و افزایش در مجموع بدهی جاری مربوط به مصوبه مجمع عادی سالانه مربوط به تقسیم سود سهام است که نهایتا سود سهام پرداختنی را از 203 میلیارد ريال به 811 میلیارد ريال افزایش داده است. هرچند شرکت دچار افزایش محسوس در حساب های دریافتنی است اما از محل منابع نقدی خود این کسری را جبران نموده و تاکنون بدهی بانکی با اهمیتی ندارد.

شرکت کویرتایر با سرمایه اسمی200 میلیارد ريال، برنامه افزایش سرمایه به 800 میلیارد ريال را در دستور کار دارد.

صورت جریان وجوه نقد

شرکت در طی 6 ماه نخست با کاهش 540 میلیارد ريالی در مانده وجه نقد مواجه شده به شکلی که در پایان خرداد ماه تنها 51 میلیارد ريال وجه نقد در حساب ها به ثبت رسیده است.

این تایرساز وطنی در حالی طی دوره مشابه سال قبل 554 میلیارد ريال ورودی وجه نقد حاصل از عملیات داشته که در 6 ماه اول سال مالی جاری 181 میلیارد ريال خروجی وجه نقد حاصل از عملیات ثبت گردیده به عبارت دیگر علی رغم آنکه به لحاظ حسابداری در این دوره 361 میلیارد ريال سود خالص کسب شده است اما به دلیل افزایش محسوس در میزان حساب های دریافتنی و عدم پرداخت صورت حساب های فروش توسط خریداران عمده ( ایران خودرو و سایپا ) شرکت با رشد حساب های دریافتنی و خروج وجه نقد در بخش عملیاتی مواجه شده است.

در کنار خروجی 181 میلیارد ريالی در بخش عملیاتی، پرداخت نقدی 197 میلیارد ريال مالیات، 61 میلیارد ريال سود تامین مالی و 100 میلیارد ريال خرید داریی سرمایه ای منجر به خروج 540 میلیارد ريال وجه نقد شده است . در صورت تداوم این وضعیت شرکت لازم است تسهیلات بانکی مشمول بهره اخذ نماید ازین جهت که نقدینگی دیگری برای جبران سرمایه در گردش مورد نیاز، ندارد.

صورت سود و زیان

شرکت کویر تایر برای سال مالی منتهی به آذر 1394 سود هر سهم خود را 4222 ريال اعلام نموده و در 6 ماه منتهی به خرداد ماه، 1803 ريال معادل 43 درصد ازان را پوشش داده است. این تایر ساز در سال مالی گذشته 4255 ريال سود ساخته است.

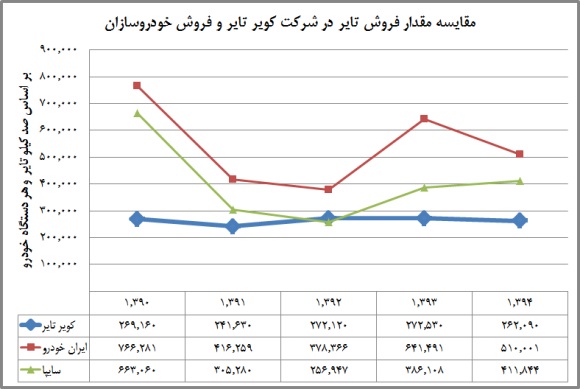

این شرکت در 6 ماه نخست 11.398 تن محصول به فروش رسانده که تحقق 44 درصدی فروش مقداری را نشان میدهد در حالی که در دوره مشابه سال گذشته 13.077 تن محصول به فروش رسیده است. در گزارش های اولیه شرکت پیشبینی فروش 27,078 تن محصول برای کل سال دیده شده اما در میان دوره پیشبینی مقدار فروش به 25,943 تن کاهش داده است. در گراف شماه یک، مقدار فروش 5 سال گذشته شرکت ارائه شده و آنرا با مقدار فروش ایران خودرو و سایپا مقایسه نموده ایم :

در واقع گراف فوق نشان میدهد که هرچند بخش مهمیاز محصول شرکت توسط خودروسازان خریداری میگردد اما مقدار فروش وابسته به میزان تولید و فروش خودروسازان نیست. علت اینکه میزان تولید خودروسازان بر فروش پکویر کم تاثیر است بر این مبنا است که هر خودروی تولید شده نهایتا به 50 کیلوگرم تایر احتیاج دارد، با توجه به اینکه کل تولید خودرو کشور نهایتا یک میلیون خودرو است بنابراین صنعت خودروسازی تنها 20 درصد مصرف را به خود اختصاص میدهد و بخش اعظم مصرف مربوط به خودروهایی است که تایر آنها مستهلک میشود و با توجه به مصرفی بودن لاستیک ها، تقاضا در این صنعت قابلیت حذف ندارد.

همچنین داده های تاریخی نشان میدهد که کاهش تعرفه واردات تایر در سال های گذشته بر مقدار فروش تاثیر با اهمیت نداشته است.

بر اساس آمار موجود، تعرفه واردات لاستیک و تایر در سال 1390 معادل 26 درصد، در سال 1391 معادل 11 درصد بوده است در حالی که این کاهش تعرفه تاثیری بر مقدار فروش نداشته است. تعرفه واردات لاستیک در حالی طی سال گذشته 12 درصد بوده است که در مجموع تغییرات تعرفه بر مقدار فروش بی تاثیر بوده است.

بر اساس آمارهای رسمی، در کد تعرفه 40111000 طی 4 ماه نخست سال جاری شاهد وارداتی به حجم 16.4 هزار تن تایر بوده ایم که نسبت به دوره مشابه سال گذشته 13.2 درصد کاهش وزنی نشان میدهد همچنین 34 درصد لاستیک های وارداتی از چین، 32 درصد کره جنوبی و 19 درصد از کشور امارات بوده است.

بر طبق اطلاعات بررسی شده میزان تقاضای داخلی تایر، سالانه 340 هزار تن است و 100 هزار تن آن از طریق واردات تامین میشود . از این میزان تنها 60 هزار تن رقیب تولید داخلی است و به نظر میرسد کویرتایر از محل واردات لاستیک های چینی دچار صدمه با اهمیتی نخواهد شد.

در زمینه ی نرخ های فروش، دوره های عملکرد 3 سال اخیر به شرح جدول زیر بوده است:

مشاهده میگردد که علی رغم تنوع محصولات تولیدی اما نرخ های فروش هر تن تایر به میانگین سالانه و فصلی نزدیک است، بر اساس جدول فوق پس از رشد محسوس در نرخ دلار شاهد رشد نرخ لاستیک و تایر بوده ایم اما پس ازان آهنگ نرخ افزایشی نبوده است. نرخ واقعی فصل بهار سال 1394 نسبت به زمستان سال 1393 کاهش 3 درصد نشان میدهد که تاثیر چندانی نخواهد داشت بنابراین نرخ های فروش فصول تابستان و پاییز 1394 در سناریو تحلیلی با 3% کاهش نسبت به بهار لحاظ میشود.

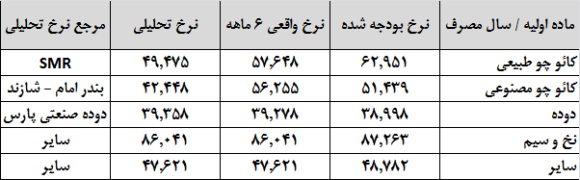

برای تولید تایر انواع مواد شیمیایی، طبیعی و معدنی به کار میروند. کائوچویطبیعی، کائوچوی مصنوعی، دوده ، نخ ، سیم ، انواع روغن ، شتابدهنده ها و گوگرددر تولید تایرهای رادیال و بایاس استفاده میشوند.

یک تایر به طور معمول حاوی 42 تا 46 درصد کائوچو به عنوان اصلی ترین ماده است، دوده جهت پر کردن منافذ کائوچو به کار میرود که 22 تا 26 درصد از یک تایر را تشکیل میدهد. در صورتی که تایر رادیال باشد تا 15 درصد سیم مصرف میشود و اگر بایاس باشد تا 5 درصد نخ مصرف خواهد شد. سایر مواد بسته به اینکه نوع لاستیک و پترن آن چگونه باشد بین 8 تا 22 درصد تایر را در بر میگیرند.

با توجه به عدم راه اندازی طرح توسعه جدید و تولید ثابت در پکویر، ترکیب مصرف مواد در چند سال اخیر مورد بررسی قرار گرفته است که بر اساس آن مقدار مصرف تعدیل شده است:

در سال های اخیر تا 80 درصد بهای تمام شده ی شرکت را مواد اولیه تشکیل داده است، در سال گذشته این نسبت به 76 درصد میرسد و در شش ماهه اول این نسبت 81 درصد است که علت آن میزان مصرف بالای مواد اولیه است و در شش ماه دوم اصلاح خواهد شد بنابراین بر اساس نرخ های واقعی داخلی و جهانی، بخش مصرف اصلاح میگردد:

با توجه به موارد فوق و منطقی بودن نرخ های پیشبینی شده در بخش سربار و دستمزد مستقیم، سود ناخالص عملیاتی محاسبه خواهد شد و هزینه عمومیاداری با توجه به عدم کاهش در فروش مقداری، همچون بودجه لحاظ میشود همچنین بخش سرمایه گذاری بر اساس تقسیم سود زیر مجموعه ها اصلاح میشود و نتیجه مباحث عنوان شده در گزارش سود و زیان شرکت منعکس میشود:

نتیجه گیری

بررسی ها نشان میدهد که نرخ های فروش و نرخ مصرف مواد اولیه با کاهش مواجه شده است، مقدار فروش با کاهش با اهمیتی مواجه نخواهد شد و واردات تایرهای خارجی تهدید مهمیمحسوب نمیشود. در بخش مصرف مقداری مواد اولیه بر اساس الگوی سال های قبل و استاندارد عنوان شده در متن گزارش، تغییرات صورت گرفته است که باعث رشد مقدار مصرف شده است. با توجه به تعدیل های صورت گرفته سود هر سهم از 4222 ريال با کاهش 14 درصد به 3630 ريال میرسد. مجمع تقسیم سود شرکت تا قبل از پایان سال 1394 برگزار میشود که سیاست تقسیم سود بیش از 75 درصد سود خالص خواهد بود.

عالی بود

ازین دست مطالب بیشتر بگذارید

از نظر تکنیکال هم پیداست که سهم در آینده میان مدت روندی نزولی خواهد داشت.