"کاوه" به حاشیه امن میرود

به گزارش واحد آمار و نظرسنجی (آبسیم پلاس) بورس نیوز، شرکت «فولاد کاوه جنوب کیش» در سال جاری روند مطلوبی در امر درآمدزایی سپری کرده و در نیمه اول سال بیش از مبلغ سود خالص خود را به میزان کل سال ۹۷ بسیار نزدیک کرد و قطعا در پایان سال شاهد رشد بیش از دو برابری سودآوری در این شرکت خواهیم بود.

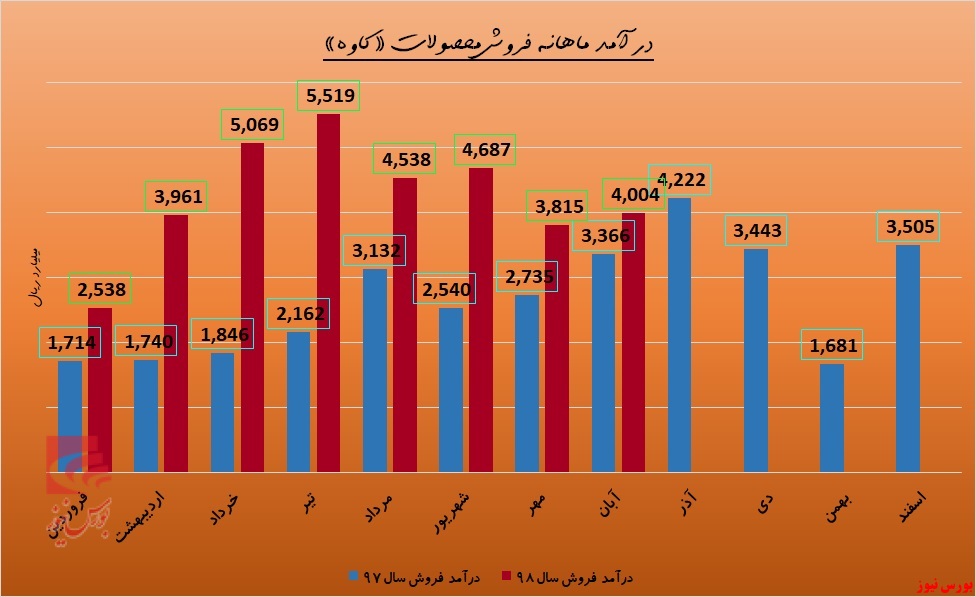

عملکرد ماهانه این فولادساز در سال جاری به مراتب بهتر از سال گذشته بوده در ۸ ماه گذشته از آن از درآمد فروش ۱۲ ماهه سال گذشته فراتر رفت و رکورد سال گذشته را شکست.

"کاوه" برآورد کرده تا پایان سال ۹۸ به درآمد عملیاتی ۴۷ هزار میلیارد ریالی دست یابد که به نظر میرسد توان عبور از این رقم را نیز دارد و تا محدوده ۵۰ هزار میلیارد ریال درآمدزایی خواهد داشت.

"کاوه" قیمت فروش یک تن شمش صادراتی را به طور میانگین ۴۵میلیون ریال و قیمت یک تن آهن اسفنجی صادراتی به طور میانگین ۲۱میلیون ریال اعلام کرده و همچنین قیمت شمش داخلی را به ازای هر تن ۳۷میلیون ریال و قیمت آهن اسفنجی داخلی را به ازای هر تن ۱۸ میلیون ریال ذکر کرده است.

این شرکت برنامه ریزیهای لازم را جهت تسریع در تکمیل فاز ۲ فولاد سازی و آب شیرین کن را در دستور کار قرار داده که این امر موجب افزایش ظرفیت تولید و کاهش بهای تمام شده خواهد شد. این دو طرح به ترتیب ۷۴ و ۹۴ درصد پیشرفت داشته اند و برآورد میشود در سال ۹۸ وارد مدار شوند.

در حال حاضر و بر اساس گزارش عملکرد ۶ ماهه اول سال جاری، حاشیه سود ناخالص در سطح ۲۴ درصد قرار دارد؛ در حالی که در سال ۹۷ با حاشیه ۳۰ درصدی فعالیت میکرد.

همانگونه که در تصویر مشاهده میکنید، یکی دلایل اختلاف فاحش بین حاشیه سود خالص و عملیاتی، هزینههای سنگین مالی است. در سال گذشته ۲۷۳۱ میلیارد ریال هزینه مالی شناسایی شد و این بخش به تنهایی ۳۱ درصد از سود عملیاتی را از بین برد.

البته باید توجه داشت که پروژه سنواتی در جریان ساخت گندله سازی به بهای تمام شده ۴۰۹ میلیارد ریال، در مراحل اولیه، متوقف شده است. در صورتی که این پروژه به بهره برداری برسد زنجیره تولید "کاوه" تکمیلتر و بخشی از بهای تمام شده محو میشود.

این فولادساز پروژه آهک قلعه گنج (شرکت فرعی) را نیز در دست راه اندازی دارد که تاکنون ۶۶ درصد پیشرفت فیزیکی داشته و برآورد شده تا پایان سال جاری به مرحله اجرا برسد. "کاوه" تاکنون بابت شرکت فرعی خود سودی شناسایی نمیکند که در صورت راه اندازی طرح مذکور، انتظار میرود شاهد تحقق درآمد سرمایه گذاریها در سالهای آتی باشیم.

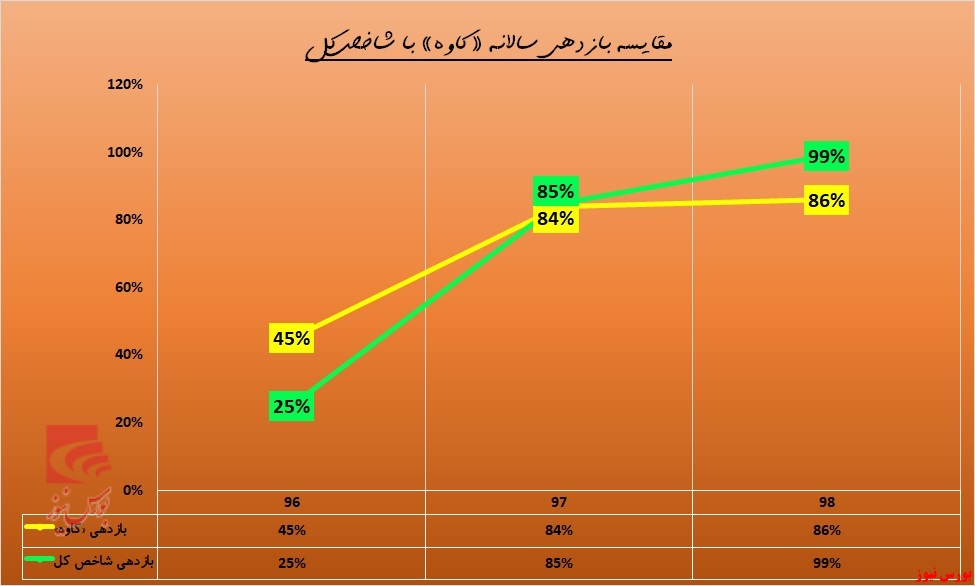

در بازار سرمایه، عملکرد "کاوه" در سال جاری مطلوب ارزیابی میشود و سهامداران آن با کسب بازدهی ۸۶ درصدی راضی به نظر میرسند. این سهم که سال ۹۶ وارد بازار سهام شد، اغلب نزدیک به شاخص کل حرکت میکند و از همین رو، انتظار میرود در سال جاری نیز گام به گام با دماسنج بازار سرمایه حرکت کند.

چندی پیش در نظرسنجی آبسیم پلاس در خصوص معاملات "کاوه" ۵۷ درصد از رأی دهندگان موقعیت خرید را انتخاب کردند و در نظرسنجیها نمای خرید پررنگتر از فروش بود. روند صعودی این سهم تا به امروز، مؤید نمایش نتیجه این نظرسنجی بر تابلوی معاملات است.

از ابتدای سال جاری تا به امروز حقوقیها بیش از آن که فروشنده این سهم باشند، در قامت خریدار ظاهر شدهاند و بالغ بر ۱۰۷ میلیون سهم از حقیقیها خریداری کردهاند.